北米の食品安全検査:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

North America Food Safety Testing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1907227

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

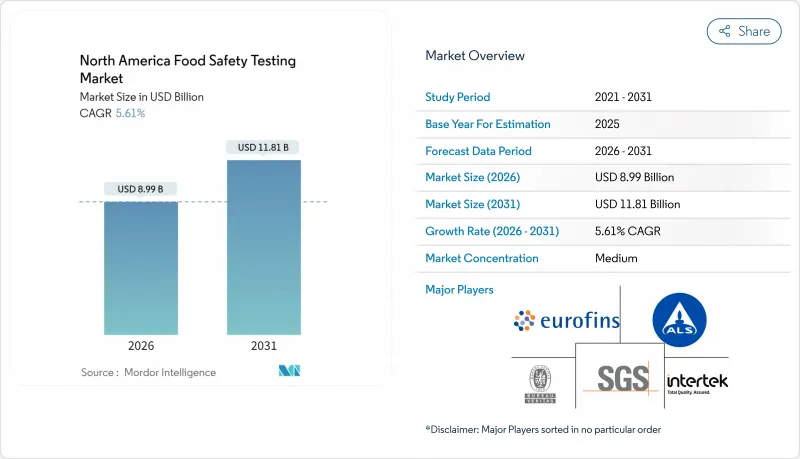

北米の食品安全検査市場は、2025年の85億1,000万米ドルから2026年には89億9,000万米ドルへ成長し、2026年から2031年にかけてCAGR5.61%で推移し、2031年までに118億1,000万米ドルに達すると予測されています。

この成長は、食品安全規制の強化、メディア報道による食中毒発生への社会的関心の高まり、そして透明性のある食品表示に対する消費者の関心の高まりに起因しています。生鮮食品、肉類、加工食品の国際取引が拡大する中、サプライチェーンはますます複雑化し、汚染リスクの増大と検査要件の強化につながっています。市場内では、大規模検査機関が高容量検査装置による能力強化を進める一方、中小規模の企業は専門的な検査サービスと迅速な対応時間によりニッチ市場を開拓しています。化学残留物検査、アレルゲン特定、デジタル追跡システムの進歩に伴い、業界は進化を続けています。

北米食品安全検査市場の動向と分析

食品安全基準に関する厳格な政府規制

米国食品医薬品局(FDA)の食品安全近代化法(FSMA)は北米全域で規制執行を強化し、食品製造業者に厳格なコンプライアンス要件を導入しました。2024年1月施行のFDA更新アレルゲン表示ガイドラインでは、9大アレルゲンに対する検査プロトコルの強化が求められ、免疫測定法に基づく検出システムの需要が高まっています。米国農務省食品安全検査局(USDA-FSIS)は、家禽製品向けの包括的なサルモネラ対策枠組みを実施し、加工業者に対し生産工程全体の重要管理点(CCP)における病原体検査の実施を義務付けています。これらの規制要件により、検査市場はコンプライアンス主導型へと変化し、検査機関は検出限界値を満たすために分析能力の向上が求められています。非準拠に対する罰則は数百万米ドルに達する可能性があり、リスク管理において検査への投資が極めて重要となっています。カナダ保健省が食品安全基準を米国要件に整合させる取り組みは、北米全域におけるこれらの規制措置をさらに強化するものです。

食中毒発生頻度の増加

近年の食中毒発生事例を受け、影響を受けたサプライチェーン全体で検査プロトコルの拡充が進んでいます。2024年10月のマクドナルド大腸菌集団感染(スライスオニオンが原因と特定され、14州で104名が影響)を契機に、葉物野菜やカット野菜の検査要件が強化されました。また、ブリティッシュコロンビア州産生牡蠣に起因するノロウイルス集団感染を受け、北米流通網全体で貝類検査プロトコルの強化が実施されました。2024年末に発生したシャルキュトリー肉におけるサルモネラ菌集団発生は、加工食品における細菌汚染リスクを浮き彫りにし、迅速な病原体検出システムへの需要を高めました。こうした事例を受け、食品企業は汚染防止のため検査頻度を増やしており、市場成長を促進しています。大腸菌事件後のマクドナルド株の変動が示すように、集団発生の財務的影響は、汚染発生後の対応よりも予防的検査の方が費用対効果が高いことを示しています。

高度な食品安全検査手順の高コスト

高度な分析機器の導入は、包括的な検査プロトコルの実施を目指す中小食品メーカーにとって大きな財政的課題となります。農薬残留分析システムに必要な投資額(維持費を含む)は、中堅食品加工業者にとって重大な財政的障壁となります。業界全体で有資格技術者が不足している状況は、これらの課題をさらに深刻化させています。経験豊富な分析化学者は一般の検査員に比べて大幅に高い報酬を要求するため、検査プログラムを拡大する企業の運営予算に影響を与えています。規制当局がより高度な検出手法を義務付けるにつれ、規制順守の負担は増大し続けております。マイコトキシン分析のような専門的な検査手順では複雑な試料前処理技術が必要となり、検査予算に大きな影響を及ぼします。中小企業は外部検査機関に委託することが多いですが、需要期における処理能力の制約が生産遅延や在庫コストの増加を招きます。この財政的圧迫は、厳格な検査基準を維持しつつ、従来型食品メーカーに比べて狭い利益率で運営しなければならない有機食品・特殊食品メーカーにとって特に厳しい課題となっております。

セグメント分析

2025年現在、病原体検査が45.20%の最大市場シェアを占めております。これは食品メーカーが、健康被害や施設閉鎖につながる可能性のある微生物汚染の防止に重点的に取り組んでいるためです。遺伝子組み換え(GMO)検査分野は、製品透明性への消費者関心の高まりや、有機・非遺伝子組み換え表示の検証ニーズ増加に対応し、2031年までCAGR6.44%の有望な成長が見込まれております。

企業が従来型の微生物安全性検査に引き続き多額の投資を行う一方で、市場は新たな検証要件に対応する形で拡大しており、検査機関にさらなるビジネスチャンスをもたらしています。農薬・残留物検査分野では、化学的汚染スクリーニングに対する安定した需要が維持されています。また、穀物やナッツ加工業者にとって依然として重要なマイコトキシン検査も同様です。検査機関は高度な分析能力に対してプレミアム料金を設定することが可能です。こうした能力は、ナッツにおける20 ppbから牛乳における0.5 ppbに至るFDAのアフラトキシン基準値を満たすために不可欠です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 食品安全基準に関する政府の厳格な規制

- 食中毒発生頻度の増加

- トレーサビリティとデータ完全性向上のためのブロックチェーン技術の採用拡大

- 食品アレルゲンの有病率と検出への重点

- 加工食品における偽装や毒性の発生率の増加

- 賞味期限の延長と製品リコールの削減に対する需要

- 市場抑制要因

- 高度な食品安全検査手順の高コスト

- 新興かつ複雑な汚染物質の検査の困難さ

- 食品安全検査機関における熟練専門家の不足

- 従来型検査方法の時間的制約

- サプライチェーン分析

- 規制の見通し

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンテインメントタイプ別

- 病原体検査

- 農薬および残留物検査

- マイコトキシン検査

- 遺伝子組み換え検査

- アレルゲン検査

- その他の汚染物質検査

- 技術別

- ポリメラーゼ連鎖反応

- 免疫測定法ベース

- クロマトグラフィーおよび分光分析法

- その他

- 用途別

- ペットフードおよび動物飼料

- 食品

- 食肉・家禽

- 乳製品

- 果物・野菜

- 加工食品

- 作物

- その他の食品

- 地域別

- 米国

- カナダ

- メキシコ

- その他北米地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SGS SA

- Eurofins Scientific

- Bureau Veritas

- Intertek Group PLC

- ALS Limited

- NSF International

- Merieux NutriSciences

- NEOGEN Corporation

- TUV SUD

- AsureQuality

- Microbac Laboratories

- 3M Company

- Bio-Rad Laboratories

- Agilent Technologies

- Thermo Fisher Scientific

- Danaher

- Charm Sciences

- IDEXX Laboratories

- Romer Labs

- Genetic ID NA

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日