ゲーミフィケーション:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Gamification - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906926

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

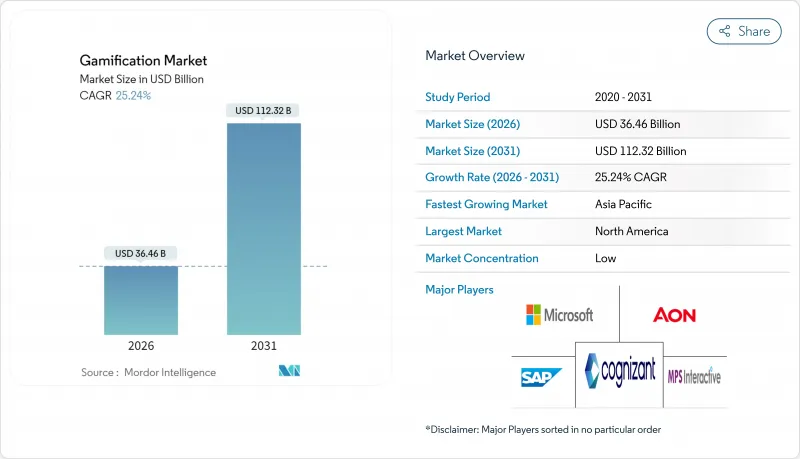

ゲーミフィケーション市場は2025年に291億1,000万米ドルと評価され、2026年の364億6,000万米ドルから2031年までに1,123億2,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは25.24%と見込まれます。

クラウドベースの導入は既に支出の大部分を占めており、分散したチーム全体にリアルタイム分析を提供することで、現在の拡大の多くを支えています。大企業が依然として収益の大部分を占めていますが、ローコードプラットフォームの導入コスト低下に伴い、中小企業(SME)の成長が加速しています。小売業界のロイヤルティプログラムが最大の用途分野である一方、従業員向けプログラム、特にマイクロラーニング施策が最も急速に普及しています。地域別では北米が主導的立場を維持していますが、アジア太平洋地域のモバイルファーストのビジネス文化が、新興デジタル経済圏へ重心を移しつつあります。規制対象業界における未開拓分野の機会を、既存ソフトウェアベンダーと専門スタートアップ企業が競合しているため、競争は依然として激しい状況です。

世界のゲーミフィケーション市場の動向と洞察

クラウドファーストのデジタルワークプレイス導入が急増

クラウド移行を加速する企業は、ハイブリッドチーム全体でネイティブに機能するエンゲージメントツールを必要としています。Microsoft Power Appsはゲームメカニクスをワークフローに直接組み込み、導入期間を数ヶ月から数週間に短縮します。クラウドホスト型プラットフォームはデータストリームを統合し、リアルタイムのリーダーボードをあらゆるデバイスに配信するため、27.58%のCAGRが予測されています。ゲーミフィケーションを既存のクラウドインフラと統合した組織では、リモートワーク環境において最大90%の生産性向上が報告されています。サブスクリプションライセンシングのコスト優位性が導入をさらに加速させています。IT部門がオンプレミス資産を合理化する中、クラウドネイティブベンダーは構造的な優位性を獲得しており、この傾向は予測期間中に逆転する可能性は低いと見込まれます。

ローコード・ゲーミフィケーションプラットフォームの普及

ドラッグ&ドロップ開発により、エンゲージメント体験のデザインが民主化されています。SAP Buildでは、市民開発者がコードを書かずにコア業務プロセスへ課題・バッジ・報酬を組み込め、カスタムプロジェクトと比較して開発コストを70%削減します。このアクセシビリティ向上により、技術リソース不足の中堅・中小企業まで対象市場が拡大しています。プラットフォームベンダーは、営業コンテストやオンボーディングミッションに特化したテンプレートの急増を報告しており、ビジネスにおける主流化が進んでいることを示しています。ローコードスタックはSaaSエコシステムに直接接続できるため、中小企業にとって重要な調達障壁である価値実証サイクルも短縮します。カスタム開発の構造的な減少は、中小企業セグメントの28.67%というCAGRと一致しています。

設計不良のプログラムは負のROIをもたらす

表面的な導入や形式的なバッジ付与は、従業員の離反や予算の浪費を招くリスクがあります。Versus Systems社では、2023年に導入事例が16件から5件に減少しました。これは、ユーザー関心を維持できなかった不十分な導入事例が、見せかけだけの導入に対する反発を象徴する事例です。企業は新規プロジェクトの承認前に、売上向上やエラー率低減といったビジネス成果指標を求めるようになりました。この厳格な審査により販売サイクルが長期化し、ベンダーはより強力なコンサルティング支援を提供せざるを得ません。早期導入セクターでの導入ミスは後発企業に警戒心を抱かせ、短期的な支出を抑制します。教育設計や行動科学を軽視するベンダーは、ゲーミフィケーション市場全体に波及する可能性のある評判リスクを負います。

セグメント分析

2025年の収益においてクラウドソリューションは67.62%を占め、2031年までのCAGR26.91%を背景に、ゲーミフィケーション市場規模におけるシェアはさらに拡大が見込まれます。リアルタイムテレメトリー、シームレスな更新、弾力的なストレージがその選好を支え、成熟したセキュリティ認証は保守的な業界さえも影響下に置いています。データ主権が最優先される分野ではオンプレミス型パッケージが依然として重要ですが、IT予算の縮小とサイバー保険の保険料上昇により、コスト便益のバランスはマネージドホスティングに傾きつつあります。

継続的デリバリーパイプラインによる迅速な反復サイクルにより、クラウドベンダーはクライアント側のパッチ適用なしに達成アルゴリズムの微調整やA/Bテストを実施できます。高度な分析がリアルタイムでパーソナライズされた課題を提案する場合、企業は37%の生産性向上を報告しています。ハイブリッド展開は移行期における選択肢として機能し、機密データをオンプレミスに保持しつつ、エンゲージメントロジックをクラウドに配置することを可能にします。予測期間において、パブリッククラウド基盤への移行により統合パターンが標準化され、総所有コストの削減とベンダーの足跡の集約が期待されます。

大企業は2025年収益の57.02%を占め、豊富な予算と複雑な統合ニーズを反映しています。一方、中小企業はゲーミフィケーション市場で最も急成長するセグメントであり、27.65%のCAGRで拡大中です。フリーミアム価格設定、テンプレートライブラリ、成長に応じた課金アーキテクチャが中小企業の参入障壁を低減しています。

中小企業は通常、営業チームのモチベーション向上や季節スタッフのオンボーディングなど、特定の課題解決を目的として導入されるため、数週間でROIを実証可能です。シンガポールなどの市場における政府のデジタル化助成金は、サブスクリプション費用を補填することで導入をさらに促進しています。クラウドプラットフォームがエンタープライズグレードのID管理を大衆市場価格帯で提供するため、機能面での格差は縮小傾向にあります。その結果、中堅企業向け購買担当者はSOC 2準拠やシングルサインオンをますます要求するようになり、ベンダーは価格弾力性を維持しつつセキュリティ強化のロードマップを推進せざるを得ません。

地域別分析

北米は2025年収益の38.74%を占め、SaaSの早期導入と深いベンダーエコシステムの恩恵を受けています。企業はHRISやCRMスイートとの連携を優先するため、機能の迅速な展開がウォレットシェア拡大を牽引しています。連邦政府のアクセシビリティ訴訟リスクにより、プラットフォームはWCAG準拠デザインへの投資を促進され、全サプライヤーの品質基準が引き上げられています。

アジア太平洋地域は28.6%という地域最高CAGRを記録し、モバイルファーストの業務形態と政府主導のデジタルスキルプログラムが成長を牽引しています。シンガポールの公共サービスにおけるゲーミフィケーション施策は有効性を実証し、民間セクターでの模倣を促進しています。タイのデジタルウォレット計画では、中央銀行デジタル通貨(CBDC)をゲーミフィケーション化したインセンティブ実験が行われ、政策レベルでの支持を示唆しています。企業は低遅延5Gネットワーク向けに最適化された軽量アプリケーションを提供することで利益を得ており、インドやインドネシアなどの人口密集市場での普及を加速させています。

欧州では厳格なプライバシー規制にもかかわらず安定した需要が見られます。GDPRの義務が、報酬データを匿名化する差分プライバシー分析の革新を促進しています。MiFID-IIの対象となる金融機関向けに同意フローをカスタマイズする際、社内に法務チームを擁するベンダーが優位性を発揮します。南米および中東・アフリカ地域は絶対額では遅れをとっていますが、スマートフォン普及率の増加により恩恵を受けており、クラウドホスト型のモバイルネイティブソリューションがデフォルトの選択肢となっています。これらの新興地域におけるコンバージョン率において、言語的・文化的なローカライゼーションは依然として決定的な要素です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場洞察

- 市場概要

- 市場促進要因

- クラウドファーストのデジタルワークプレイス導入の急増

- ローコード・ゲーミフィケーションプラットフォームの普及

- 小売業界におけるロイヤルティ戦争の激化とポイント・バッジ制度の導入

- スマートフォン中心のマイクロラーニングによる現場従業員向け研修

- プライバシー保護型エンゲージメント分析

- 中央銀行によるゲーミフィケーションを適用したCBDCパイロット事業

- 市場抑制要因

- 設計が不十分なプログラムは、負の投資利益率をもたらします

- プラットフォーム間におけるデータ所有権に関する紛争

- 業界固有のコンプライアンス(HIPAA、MiFID-II)におけるアンチゲーミング条項

- 非包括的なゲームメカニクスに関するアクセシビリティ訴訟

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 業界エコシステム分析

- 主要な使用事例と事例研究

- マクロ経済動向の評価

- 投資分析

第5章 市場規模と成長予測

- 展開別

- オンプレミス

- クラウド

- 組織規模別

- 大企業

- 中小企業(SMEs)

- 業界別

- 小売り

- BFSI

- 政府

- ヘルスケア

- 教育・調査

- ITおよび通信

- その他

- 用途別

- マーケティングおよび営業

- 人事・研修

- 製品開発とイノベーション

- カスタマーサポートとカスタマーエクスペリエンス

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- オランダ

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- シンガポール

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Microsoft Corporation

- SAP SE

- Cognizant Technology Solutions Corp.

- Axonify Inc.

- Aon plc(incl. Aon Assessment)

- Bunchball Inc.

- Salesforce Inc.(incl. Trailhead)

- Cisco Systems Inc.

- LevelEleven LLC

- Badgeville Inc.

- Genesys Cloud Services Inc.

- Callidus Software Inc.(SAP Litmos)

- Ambition Solutions Inc.

- MPS Interactive Systems Ltd.

- IACTIONABLE Inc.

- G-Cube Solutions

- Gamifier Inc.

- BI Worldwide

- Kahoot!ASA

- Classcraft Studios Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日