足および足首用デバイス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Foot And Ankle Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 112 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906906

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

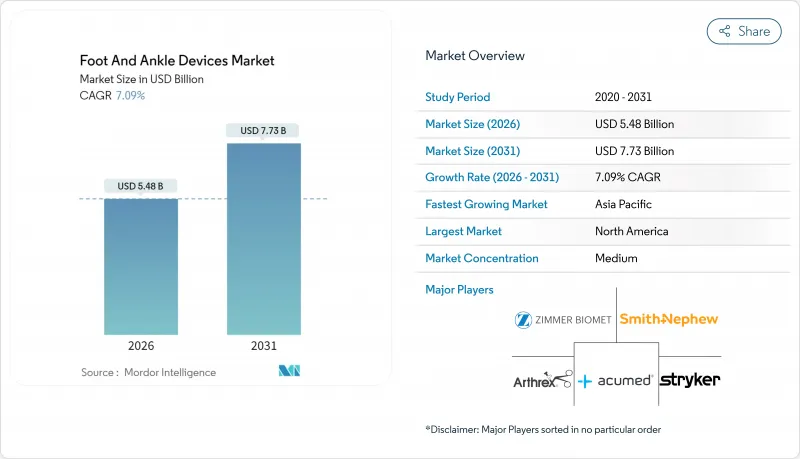

足および足首用デバイス市場は、2025年に51億2,000万米ドルと評価され、2026年の54億8,000万米ドルから2031年までに77億3,000万米ドルに達すると予測されております。

予測期間(2026年~2031年)におけるCAGRは7.09%と見込まれております。

患者に合わせた3Dプリントインプラントの臨床的受容拡大、外来手術件数の増加、固定材料における継続的な技術革新が、手術件数と平均販売価格の両方を押し上げております。天然骨の構造を模倣した画期的なデバイスの登場は外科医の期待を再構築しており、スポーツ外傷や糖尿病関連合併症に伴う強い需要がユニット成長を安定的に支えております。カスタムデバイスの規制承認は従来より迅速化しており、中小の革新企業がニッチソリューションの商業化を進める後押しとなっております。大手整形外科機器メーカーは、足首・足部デバイス市場全体でエンドツーエンドの治療プラットフォームを提供できるよう、専門企業を買収することで対応しています。

世界の足および足首用デバイス市場の動向と洞察

スポーツおよび交通事故による負傷の増加

青少年および成人アスリートにおける高エネルギー足関節骨折により、年間を通じて手術件数は高い水準を維持しております。外科医は合併症リスクに基づき患者を積極的に層別化し、喫煙者や慢性閉塞性肺疾患(COPD)患者には早期故障に耐える強化固定構造を推奨しています。スポーツ医学プログラムでは術後荷重プロトコルの標準化も進み、入院回復から在宅リハビリへの移行を加速。間接的に高利益率の外来用デバイス販売を促進しています。これらの要因が相まって、足および足首用デバイス市場全体で、過酷な運動負荷に耐える次世代デバイスの価格決定力が強化されています。

糖尿病性足部潰瘍およびシャルコー関節症症例の急増

糖尿病患者の増加に伴い、四肢保存を目的とした医療機器の長期的な需要が高まっています。糖尿病患者の15~25%が糖尿病性足潰瘍を発症し、治療費は1症例あたり8,000米ドルから始まり、6万3,100米ドルを超えるケースもあります。臨床追跡調査により、糖尿病患者の34%が生涯にわたり潰瘍発生リスクに直面していることが確認されており、この併存疾患は米国における非外傷性切断の主要原因となっています。骨粗鬆症性骨質に耐える特殊ロックプレート、円形外固定器、チタン製融合ケージは、シャルコー再建術における標準治療となっています。早期固定により入院期間が短縮され、重篤な感染症の発症が抑制されることがデータで示されていることから、保険者による予防的外科的介入への支援が拡大しており、足および足首用デバイス市場は着実かつ長期的な成長を続けております。

生体統合固定術における償還ギャップ

保険適用プロセスは科学の進歩に追いついていません。従来の金属製スクリューやプレートは明確な請求コードの恩恵を受けていますが、B-三リン酸カルシウムを組み込んだ新しい生体吸収性複合材料は、保険者による一貫した認知を得られていません。その結果、外科医は患者が追加保険に加入しているか自己負担能力がない限り、これらのインプラントを避けることが多くなっています。病院側も、償還の遅れが外来診療の極めて低い利益率を脅かすため、慎重な姿勢を崩していません。政策の不確実性が普及の足かせとなっています。無作為化試験では生体吸収性構造体が後期の除去手術を不要とし、感染リスクを低減することが確認されているにもかかわらずです。このギャップを埋めるには、足および足首用デバイス市場全体での持続的な普及を確保するため、協調的なロビー活動と確固たる費用対効果データの提示が求められます。

セグメント分析

プレートセグメントは2025年に足および足首用デバイス市場シェアの20.68%を占め、外傷治療室における骨折修復件数が主流であることから、収益の基幹分野であり続けております。しかしながら、基盤規模は小さいもの、足関節置換術の患者層は9.29%のCAGRで推移すると予測され、他のあらゆるデバイスクラスを上回る成長が見込まれております。9年間の生存率が約88.3%に達するという継続的な報告は、外科医の自信を高め、足関節全置換術が股関節や膝関節置換術の成功を再現できる可能性を示しています。Exactech社が骨梁構造を再現するために開発した3Dプリント脛骨インプラントの展開は、この生体模倣技術への移行を体現しています。この設計は早期固定を促進し、従来は足関節コンポーネントの耐久性を制限していた微小運動を低減。足関節および足部デバイス市場全体での採用率向上に寄与しています。

現在、サプライヤー各社は研究開発予算を、格子構造の最適化、繰返し荷重下での疲労試験、骨結合を促進する表面処理技術に重点的に配分しております。プレート技術も進化を続け、高リスク合併症症例で観察される感染リスク対策として、ニチノール製ステープルや抗菌コーティングが標準キットに採用されつつあります。ハイブリッドプレート・ネイルシステムは、高齢者における複雑な足関節周囲骨折に対応し、外傷登録データで明らかになった治療の空白を埋める役割を果たしております。高い耐久性指標が重視される背景には、アクティブな退職者層が早期の荷重開始と、ゴルフ、ハイキング、低負荷スポーツへの迅速な復帰を求める傾向があります。汎用スクリューセットでは価格競争が継続していますが、プレミアム足関節置換システムは差別化が維持されているため、引き続き高い利益率を確保しています。こうした動向は、プレートが足および足首用デバイス市場に提供する確立された基盤を損なうことなく、再建用インプラントからの収益貢献拡大を支えています。

地域別分析

2025年における足および足首用デバイス市場収益の35.74%を北米が占めます。これは高い手術実施密度と、病院・外来手術センター双方で先進インプラントを償還する手厚い保険適用政策に支えられています。米国は販売数量で圧倒的なシェアを占めており、強固な外傷ネットワークが安定したプレート需要を生み、広範な糖尿病管理がシャルコー再建症例の継続的な流入をもたらしています。患者特異的インプラントのFDA認可は、しばしば世界の安全基準を設定します。例えばrestor3D Total Talus Replacementのようなデバイスが承認されると、多くの非米国規制当局がそれらの知見を参照し、その後の審査サイクルを短縮します。地域研修プログラムも国際的なフェローを惹きつけ、彼らがデバイス選好を母国市場に持ち帰ることで、北米の世界の消費パターンへの影響力を強化しています。

欧州は新規生体材料のエビデンス創出を加速させる強固な臨床研究基盤を有しております。ドイツ、英国、フランスではそれぞれ十分な支援を受けた整形外科登録制度が維持され、インプラントの生存率をリアルタイムで監視するとともに、外科医が適応症を精緻化するのに役立っております。関節可動域温存型ソリューションに対する患者の支持は、スカンジナビアの医療システムにおける足関節全置換術の迅速な普及を促進しております。同地域では関節登録制度が長年、股関節・膝関節インプラントの治療成績向上に寄与してまいりました。欧州の厳格でありながら透明性の高い規制枠組みは、生体適合性と機械的耐久性を実証する企業を評価し、漸進的改良と真に革新的な設計改善の境界線を押し上げています。これらの要因が安定した収益基盤を維持しつつ、生体吸収性スクリュー、抗菌コーティングプレート、3Dプリント融合ケージなどの選択的導入を促進しています。

アジアでは最も急速な拡大が記録されており、可処分所得の増加と保険適用範囲の拡大により選択的手術件数が増加する中、2026年から2031年にかけてCAGR9.14%が見込まれています。中国の地方自治体による医薬品・医療機器一括調達制度が整形外科用ハードウェアを対象に含めるようになり、平均価格は低下したもの対象患者層が拡大したことで、中国がインプラント台数成長を牽引しています。インドは医療ツーリズムの需要拡大により続く見込みです。コスト効率の良い足首置換術を求める欧米人患者を惹きつける一方で、現地外科医が高級インプラントの技術を習得する機会を提供しています。しかしながら、医療技術企業は節約志向の消費習慣やインフラの不足に対応した販売戦略を構築する必要があります。例えば、小規模な地域病院では複雑な器具トレイを処理できるオートクレーブが不足している場合が多く、サプライヤーは使い捨て滅菌セットの提供を優先せざるを得ません。日本のPMDAから中国のNMPA、インドのCDSCOに至る規制の多様性は地域展開を複雑にしますが、調和に向けた取り組みは進展を見せています。こうした課題にもかかわらず、人口動態の勢いがアジアを足および足首用デバイス市場の長期的な拡大において中核的な存在とし続けるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の筋骨格系疾患の負担増加が手術件数を押し上げ

- 外来および日帰り整形外科手術がコンパクトな器具の需要を牽引

- ロボティクスとナビゲーション技術の融合が電動工具の高度化を加速

- 世界の高齢化人口の増加

- 手術部位感染(SSI)抑制のため、単回使用の滅菌ハンドピースが好まれる傾向

- 電動自転車および道路交通事故の急増による大腿骨などの大骨の治療件数増加

- 市場抑制要因

- 高資本コストおよびサービスコストと手動代替手段との比較

- 厳格な滅菌・再処理の有効性確認要件

- リチウムイオン電池の廃棄規制によるライフサイクルコストの上昇

- 再処理の検証基準が承認を遅らせている

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額:米ドル)

- デバイスタイプ別

- 大型骨用電動工具

- 小骨用電動工具

- 高速電動工具

- 整形外科用リーマー

- 外科手術用ドリル

- 外科手術用鋸

- 付属品(ブレード、バー、バッテリー)

- 技術別

- 電動式システム

- バッテリー駆動システム

- 空気圧駆動システム

- ハイブリッドモジュラーシステム

- 使用形態別

- 再利用可能システム

- 使い捨てシステム

- エンドユーザー別

- 病院

- 外来手術センター

- 専門整形外科クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Stryker Corporation

- Johnson & Johnson(DePuy Synthes)

- Zimmer Biomet

- Medtronic

- Conmed Corporation

- B. Braun Melsungen AG

- Arthrex Inc.

- Smith & Nephew plc

- De Soutter Medical Ltd.

- MicroAire Surgical Instruments

- Ortho Life Systems Pvt. Ltd.

- Brasseler USA

- NSK Nakanishi Inc.

- Acumed LLC(OsteoMed)

- Adeor Medical AG

- Peter Brehm GmbH

- Medicon eG

- Shanghai Bojin Medical

- IndoSurgicals Private Limited

- Zimmer Surgical(Exactech)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 112 Pages

- 納期

- 2~3営業日