ポリアミド:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Polyamides - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906867

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

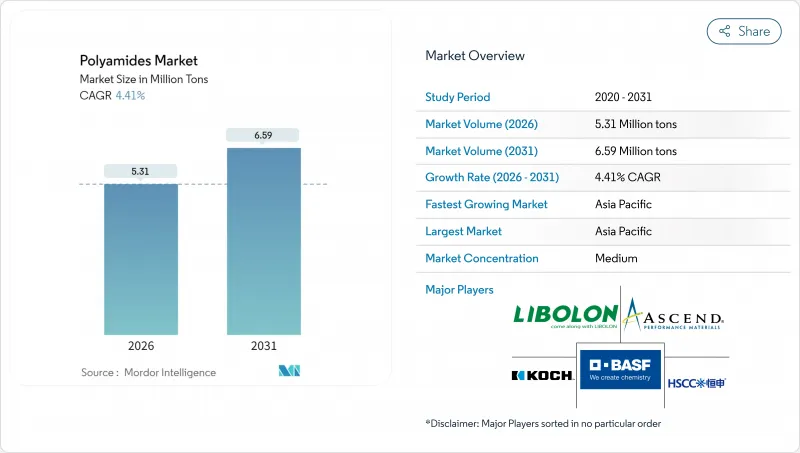

ポリアミド市場は2025年に509万トンと評価され、2026年の531万トンから2031年までに659万トンに達すると予測されております。

予測期間(2026-2031年)におけるCAGRは4.41%と見込まれております。

この成長軌道は、自動車の軽量化規制、電気自動車(EV)生産の急速な拡大、5G電子機器における高温ポリマーの採用加速によって支えられています。特にPA6およびPA66といったポリアミドグレードは、180℃前後の持続的な温度に耐えつつ軽量化を実現するため、ボンネット内部品、ワイヤーハーネス、バッテリー部品において金属の代替を継続しています。包装用途も勢いを増しており、食品保存におけるバリアフィルムの需要が高まる一方、バイオベースポリアミドはブランドオーナーの持続可能性目標に応えています。供給の安定性は戦略的優先事項であり続けています。2024年の原料価格変動がマージンを圧迫し、アジポニトリルの供給不足がPA 66の生産を制約したため、統合サプライチェーンを持つメーカーがシェアを獲得する動きが見られました。

世界のポリアミド市場の動向と洞察

軽量化自動車用途からの堅調な需要

自動車メーカーは、厳しい燃費規制や排出ガス規制に対応するため、PA6およびPA66の採用を拡大しています。電動化はこの動向をさらに加速させており、1キログラムの軽量化が車室内空間を犠牲にすることなく航続距離を延伸するためです。欧州の自動車メーカーは、金属部品からガラス繊維強化ポリアミドへの切り替えにより、パワートレイン部品の重量を15~20%削減したと報告しています。ボンネット内部品は、180℃までの安定性を有するポリアミドの特性により、従来のポリプロピレンでは達成できない性能マージンを提供します。世界の乗用車生産台数が回復し、EVの普及が加速する中、OEMの調達戦略は長期的な樹脂調達量を確保し、ポリアミド市場にとって最も影響力のある成長の柱を確固たるものにしています。

電動化によるワイヤーハーネスと熱管理ニーズの急増

EVのアーキテクチャには、高電圧と熱流に対応できるコンパクトな配線ハーネスと堅牢なバッテリーハウジングが求められます。PA12および熱安定化PA66は優れた電解液耐性と低温柔軟性を発揮し、薄肉化と曲げ半径の微細化を可能にします。テスラ社はモデルYの配線ネットワークに特殊ポリアミドを導入し、誘電特性を維持しながらハーネスの質量削減を実現しました。EVの急速な普及拡大によりこの需要は差し迫っており、アジア・欧州・北米では新規バッテリー工場やハーネス工場が稼働を開始。プロジェクト初期段階から高性能ポリアミドグレードの採用が指定されています。

カプロラクタムおよびアジピン酸原料価格の変動性

原油連動型カプロラクタム価格は2024年に急騰し、ヘッジ対策を実施していないポリマー工場のコンバージョンマージンを圧迫しました。アジアからの輸入に依存する欧州・北米の生産者は、着陸コストスプレッドの拡大に直面し、BASFのポリアミド部門の収益性が圧縮されました。亜酸化窒素排出を規制するアジピン酸関連規制が供給をさらに逼迫させ、コスト変動性を増幅させるとともに、特に中小加工業者における長期契約の締結を阻害しました。

セグメント分析

2025年、PA 6はポリアミド市場規模の58.12%を占めました。そのバランスの取れた特性と広い加工窓が、大量生産される自動車部品や産業用ギアに適しているためです。地域のコンパウンダーは、ガラス繊維や難燃剤との相性を高く評価し、確立されたサプライチェーンを維持しています。しかしながら、成熟した用途が飽和状態に達したため、成長は緩やかになっています。PA66は2031年までに4.74%の最高CAGRを記録しました。これは、熱変形温度が200℃を超えるエンジンルーム部品、バッテリー冷却プレート、5Gコネクターの需要に牽引されたものです。アジピンニトリルの供給制約があるもの、OEMの設計固定化が需要を保護し、価格プレミアムは維持可能です。

特殊クラスターであるアラミド繊維とPPA(ポリフェニレンプロピレン)はニッチながら収益性の高い需要に対応します。航空宇宙用ハニカム、防弾保護材、高張力コードにおけるアラミド繊維の使用は高い利益率をもたらしますが、生産量は依然として控えめです。PPAグレードはターボチャージャー用エアクーラーエンドタンクや電動パワートレインモジュールに浸透し、二桁の価格プレミアムを実現しています。BASFなどの従来型PA6サプライヤーは、特殊品への進出に対抗するため、ガラス転移温度と耐薬品性を向上させた「ウルトラミッド・アドバンスト」シリーズを導入しました。これによりカテゴリー境界が曖昧になり、買い手は汎用樹脂ファミリーではなく、用途特化型の性能評価を迫られています。ポリアミドの市場シェア拡大は、コスト・供給安定性・技術的余地のバランスにかかっています。OEMの材料選定委員会では、総所有コスト(TCO)シナリオを重視する傾向が強まっており、原料価格の変動リスクと軽量化・小型化の利点を比較検討しています。このため、コスト重視部品ではPA6が主導権を維持する一方、PA66とPPAは使用温度や化学的負荷が厳しい先端用途を獲得しています。

本ポリアミド市場レポートは、樹脂サブタイプ別(PA6、PA66、アラミド、PPA)、エンドユーザー産業別(自動車、電気・電子、航空宇宙、産業・機械、建築・建設、包装、その他エンドユーザー産業)、地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)にセグメント化されています。市場予測は、数量(トン)および金額(米ドル)で提供されます。

地域別分析

アジア太平洋地域は2025年にポリアミド市場の50.88%を占め、2031年までCAGR4.89%で成長すると予測されています。中国の電気自動車(EV)生産拡大はワイヤーハーネス樹脂の需要を増加させ、インドの電子機器産業の成長は高温グレード樹脂の需要拡大に寄与すると見込まれます。日本はハイブリッドパワートレイン向けに精密コンパウンディングおよび芳香族ポリアミドを供給し、韓国は世界中で販売される5GモジュールにPPAを採用しています。原料の自給率は向上しているもの、カプロラクタムの供給集中により、原油価格変動の影響を受けやすい状況です。マレーシアやタイなどの国々は、生産拠点の多様化を目的とした下流投資優遇策を推進し、中国以外の生産拠点確保を目指す第二波の加工業者を誘致しています。

米国自動車メーカーは軽量化ポリマーを積極的に採用し、航空宇宙大手は客室・エンジンベイ部品向けに3Dプリント用粉末を指定しています。アセンド社の垂直統合型PA66サプライチェーンは国内バイヤーをアジポニトリル不足からある程度保護していますが、専門グレードでは依然として生産能力制約の影響が波及しています。メキシコの自動車組立増加傾向は地域コンパウンダーのコスト効率に優れたPA6を活用し、カナダの航空宇宙供給基盤は高性能アラミドの実験を進めています。欧州では循環型経済が重視されています。ドイツのプレミアムOEMメーカーは、コスト増にもかかわらずバイオ由来成分や再生ポリアミドの採用を推進し、サプライヤー評価基準に持続可能性を組み込んでいます。フランスの航空部門は積層造形用グレードの認証取得を促進し、イタリアの機械産業クラスターは耐摩耗部品の安定需要を維持しています。欧州化学物質庁(ECHA)はREACH規制下での添加剤審査を拡大し、堅牢な規制書類を整備した生産者を評価しています。ブレグジット後の英国の製造業は、生産量の減少を補うため、高収益の特殊コンパウンドをターゲットとしています。南米、中東・アフリカは、合わせてシェアは小さいもの、自動車産業の現地化やインフラの拡大により、上向きの傾向が見られます。ブラジルのフレキシブル包装コンバーターは、輸出志向の農産食品輸送向けにポリアミド多層フィルムを模索しており、湾岸協力会議(GCC)諸国は、低コストの原料を活用して樹脂投資を呼び込んでいます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3か月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 軽量化自動車用途からの堅調な需要

- 電動モビリティ向けワイヤーハーネスおよび熱管理ニーズの急増

- 高温ポリマーを必要とする5G電子機器の成長

- 消費者ブランドにおけるバイオベースポリアミドへの移行

- 新興航空宇宙向け積層造形グレード

- 市場抑制要因

- カプロラクタム及びアジピン酸原料価格の変動性

- PA 66ベースポリマーにおける持続的な需給不均衡

- フレキシブル包装におけるPETおよびPPの代替品増加傾向

- バリューチェーン分析

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 新規参入業者の脅威

- 規制情勢

- 輸出入分析

- 価格動向

- リサイクル概要

- 最終用途セクター動向

- 航空宇宙(航空宇宙部品生産収益)

- 自動車(自動車生産台数)

- 建築・建設(新築床面積)

- 電気・電子機器(電気・電子機器生産収益)

- 包装(プラスチック包装量)

第5章 市場規模と成長予測(金額ベースおよび数量ベース)

- 樹脂サブタイプ別

- ポリアミド(PA)6

- ポリアミド(PA)66

- アラミド

- ポリフタルアミド(PPA)

- エンドユーザー業界別

- 自動車

- 電気・電子機器

- 航空宇宙

- 産業・機械

- 建築・建設

- 包装

- その他のエンドユーザー産業

- 地域別

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- マレーシア

- その他アジア太平洋地域

- 北米

- カナダ

- メキシコ

- 米国

- 欧州

- ドイツ

- フランス

- イタリア

- 英国

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- AdvanSix

- Arclin

- Arkema S.A.

- Ascend Performance Materials

- BASF SE

- Celanese Corporation

- Domo Chemicals

- Envalior

- Evonik Industries

- Hangzhou Juheshun New Materials Co., Ltd.

- Highsun Holding Group

- Invista

- Koch Industries, Inc.

- Kuraray Co., Ltd.

- LIBOLON

- Solvay S.A.

- Ube Corporation

第7章 市場機会と将来の展望

第8章 CEOのための主要な戦略的課題

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日