欧州の航空宇宙・防衛における受動電子部品:市場シェア分析、業界動向、統計、成長予測(2026年~2031年)

Europe Passive Electronic Components In Aerospace And Defense - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 165 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906284

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

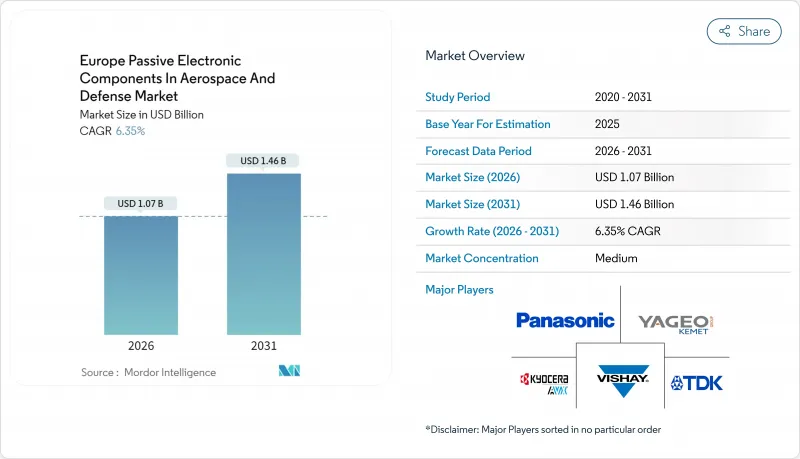

欧州の航空宇宙・防衛における受動電子部品市場は、2025年に10億1,000万米ドルと評価され、2026年の10億7,000万米ドルから2031年までに14億6,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは6.35%と見込まれます。

防衛近代化計画の増加、小型衛星コンステレーションの拡大、およびモアー・エレクトリック・エアクラフト(MEA)アーキテクチャへの移行により、堅牢で高信頼性の受動部品に対する需要が高まっています。供給側の勢いは、欧州委員会の「ReArm Europe」イニシアチブにも起因しており、防衛能力強化のために最大8,000億ユーロを動員する計画です。これにより、厳格なEU現地調達規則を満たす部品サプライヤーにとって、より広範な機会が開かれます。プラットフォームレベルでは、商用固定翼航空機が依然として支出の大部分を占めておりますが、欧州各国政府および民間事業者が観測、通信、軍事監視のための軌道資産を拡大する中、衛星および宇宙船が現在最も速い単位成長率を示しております。一方、政策主導の現地化、GaNパワー調査、および対ドローン要件が競合の枠組みを再構築しており、ベンダーは地域的な製造拠点を強化し、材料革新を加速せざるを得ない状況となっております。

欧州の航空宇宙・防衛における受動電子部品市場の動向と洞察

欧州防衛電子機器近代化プログラムの急増

2024年に3,260億ユーロという過去最高の防衛予算が計上され、高密度なコンデンサ、インダクタ、フィルタを多用する最先端の航空電子機器、レーダー、電子戦(EW)システムの調達を加速させました。新規兵器支出は2021年の590億ユーロから2024年には1,020億ユーロに急増し、戦術無線機、アクティブ電子走査アレイレーダー、デジタルフライトコンピュータ向けに、より多くの認定済み受動部品が供給されています。欧州防衛基金の2025年度事業計画(10億6,500万ユーロ)では、共同センサー・電子戦(EW)研究開発に多額の助成金を割り当てており、欧州ベンダーは早期設計導入の機会を先行して獲得できます。これと並行して、2030年までに防衛調達予算の50%をEUサプライヤーに流用するという政策指令により、プライム企業は地域の受動部品専門企業との連携を深めるインセンティブを得て、欧州の航空宇宙・防衛における受動電子部品市場の構造的な成長経路が強化されています。

小型衛星および打ち上げサービスの拡充による需要急増

欧州がマイクロ衛星・ナノ衛星コンステレーションへ注力する動きにより、打ち上げごとに必要となる耐放射線性受動部品の数が倍増しています。欧州宇宙機関(ESA)は2024年、ニューアテナ計画に850万ユーロ、M7ミッション候補に130万ユーロを計上し、科学・安全保障ペイロードの安定供給ラインを強調しています。部品メーカーは、Exxelia社のLEO衛星群向けに特化した商標登録済みMMLフィルムコンデンサなど、小型化・密閉設計で対応しています。民生用と防衛用の画像を組み合わせたデュアルユース衛星は、利用可能な市場規模をさらに拡大し、政府と民間事業者の双方が耐障害性の高い宇宙インフラを追求する中、欧州の航空宇宙・防衛における受動電子部品市場の持続的な成長を後押ししています。

タンタルおよびフェライト供給の地政学的変動性

タンタル鉱石は政治的に不安定な地域を原産地とする場合が多く、フェライト原料は中国の加工能力に大きく依存しています。輸出規制をめぐる緊張の高まりはスポット価格の上昇とリードタイムの長期化を招いています。欧州企業は安全在庫への資本転換や代替化学物質の模索を迫られており、航空宇宙・防衛市場における欧州の受動電子部品の利益率は圧迫されています。EUの重要原材料法は2030年までに採掘の10%、加工の40%を域内化することを目指していますが、当面の間、供給不安定性が成長の足かせとなっています。

セグメント分析

欧州の航空宇宙・防衛における受動電子部品の市場規模は、2025年にコンデンサが4億8,000万米ドルに達し、47.15%という圧倒的なシェアを占めました。セラミックMLCCは、飛行制御システム、レーダー、ミサイルシーカーにおける電力整合性およびデカップリング機能を支えています。体積効率と耐放射線性により、価格変動にもかかわらず確固たる地位を維持しています。一方、インダクタは中東・アフリカ地域(MEA)のサブシステムにおいて高密度パワーコンバータやEMIフィルタの普及に伴い、7.05%のCAGRでより急速に拡大しています。薄膜インダクタや成形パワーインダクタはGaNベースのコンバータ内で採用が進み、トロイダルチョークは航空電子機器の信号ラインを干渉から保護しています。

集積受動素子(IPD)は、抵抗素子と容量素子をアルミナ基板上に共配置することでカテゴリー間の境界を曖昧にし、小型化と信頼性向上を実現しています。AESAレーダー向けの新興RFフィルターアセンブリは、モノリシックモジュール内に共振器とコンデンサを統合し、認証プロセスを迅速化します。抵抗器、トランス、RFフィルターは、特に精密なインピーダンス整合が不可欠な電子戦ポッドにおいて、ニッチながらも重要な役割を維持しています。カテゴリー横断的な総合的なダイナミズムは、欧州の航空宇宙・防衛市場における受動電子部品の幅広い基盤を支える着実な多様化の道を裏付けています。

セラミック技術は、MLCC、共振器、基板など幅広い用途により、2025年の欧州の航空宇宙・防衛における受動電子部品市場シェアの53.10%を占めました。先進的なチタン酸バリウム配合技術は軍事用温度範囲全体で安定した誘電率を実現し、高温共焼成セラミックスは組込み受動部品を支えます。タンタルは優れた体積容量により6.56%のCAGRで最速成長が見込まれ、特に衛星やミサイルのポイント・オブ・ロード変換器において、体積効率とサージ耐性がコスト増を上回る場面で優位性を発揮します。

アルミニウム電解コンデンサは、航空機搭載レーダープロセッサ内の大容量エネルギー貯蔵に不可欠であり続けておりますが、125℃を超える温度域での寿命低減により、エンジンベイでの使用は制限されております。PPSおよびPTFEフィルムを採用したフィルムコンデンサは、指向性エネルギー研究や宇宙推進装置におけるパルス電源コイルに活用されています。フェライト材料は電子戦受信機のトロイダルインダクタや広帯域トランスを支えていますが、供給リスクによりベンダーはマンガン亜鉛代替品の認定を迫られています。結果として、材料の多様性は地政学的変動に対するヘッジとして機能し、欧州の航空宇宙・防衛における受動電子部品市場の成長勢いを維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 欧州における防衛電子機器近代化計画の急増

- 英国、フランス、ドイツにおける小型衛星および打ち上げサービスの需要急増

- 高温受動部品を牽引するモアレクトリック航空機(MEA)アーキテクチャ

- EU支援によるGaNパワー研究開発;先進受動部品統合の促進

- 地域的な受動部品サプライヤーを優遇するオフセットおよび現地調達義務

- ウクライナ紛争後の迅速な対ドローン対策及び精密誘導兵器配備

- 市場抑制要因

- タンタル及びフェライト供給の地政学的変動性

- REACH準拠の鉛フリー再設計に伴うコスト負担

- EU域内におけるセラミックコンデンサの製造能力不足によるリードタイムの長期化

- SiPソリューションの統合によるディスクリート受動部品数の削減

- 業界エコシステム分析

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争の激しさ

- 防衛支出分析- 欧州諸国

第5章 市場規模と成長予測

- タイプ別

- コンデンサ

- 抵抗器

- インダクタ

- 変圧器

- 高周波・マイクロ波フィルタ

- その他(バリスタ、サーミスタ、水晶)

- 材料別

- セラミック

- タンタル

- アルミ電解コンデンサ

- フィルム

- フェライト

- 炭素組成および厚膜

- プラットフォーム別

- 民間固定翼航空機

- 軍用固定翼航空機

- 回転翼航空機

- 無人航空機(UAV)

- ミサイル及び精密誘導弾薬

- 宇宙機および衛星

- エンドユーザー別

- OEM生産ライン

- 整備・修理・オーバーホール(MRO)

- 国別

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- 北欧諸国(スウェーデン、フィンランド、ノルウェー、デンマーク)

- その他欧州諸国(ポーランド、オランダ、ベルギーなど)

第6章 競合情勢

- 市場集中度

- 戦略的施策(提携・M&A・設備投資)

- 市場シェア分析

- 企業プロファイル

- KEMET(Yageo)

- Panasonic Corp.

- TDK Corp.

- Vishay Intertechnology Inc.

- AVX(Kyocera)

- Taiyo Yuden Co., Ltd.

- WIMA GmbH and Co. KG

- Cornell Dubilier Electronics Inc.

- API Delevan(Regal Rexnord)

- Bourns Inc.

- TE Connectivity plc

- Eaton plc

- TT Electronics plc

- Ohmite Manufacturing Co.

- Honeywell International Inc.

- Murata Manufacturing Co. Ltd.

- Exxelia Group

- Knowles Precision Devices

- Wurth Elektronik

- Smiths Interconnect

- NIC Components Corp.

- AVX Czech Republic s.r.o.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 165 Pages

- 納期

- 2~3営業日