マレーシアのデータセンター冷却:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Malaysia Data Center Cooling - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906263

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

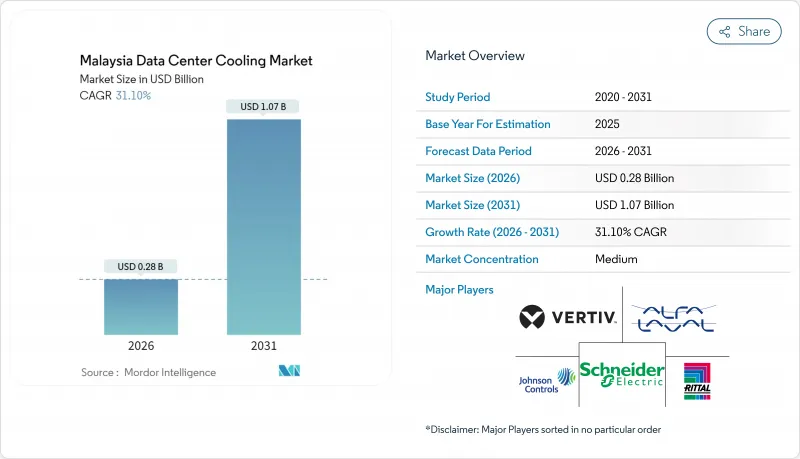

マレーシアのデータセンター冷却の市場規模は、2026年に2億8,000万米ドルと推定されております。

これは2025年の2億1,000万米ドルから成長した数値であり、2031年には10億7,000万米ドルに達すると予測されております。2026年から2031年にかけては、CAGR31.10%で成長が見込まれております。

この成長の勢いは、同国が東南アジアにおけるデータセンターの主要立地として台頭していること、運営コストを削減する政府の優遇措置、高度な熱管理を必要とする人工知能(AI)ワークロードに支えられています。ジョホール州、サイバージャヤ、クアラルンプール大都市圏には外国直接投資が継続的に流入しており、再生可能エネルギー調達スキームは事業者に対し、エネルギー効率向上のための冷却インフラのアップグレードを促しています。ラック電力密度が40kWを超えるにつれ、液体冷却ソリューションが注目を集めていますが、設置容量では依然として空気冷却システムが主流です。サプライチェーンの現地化と部品統合、そして国内技術者層の拡大により、資源制約が設計選択に圧力をかける中でも、ベンダーは拡大する需要を捉える態勢を整えています。

マレーシアのデータセンター冷却市場の動向と洞察

アジア太平洋地域におけるハブとしてのマレーシアの戦略的位置

マレーシアはシンガポールやその他のASEAN市場の中間に位置し、6億5,000万人以上のユーザーに対して20ミリ秒未満の低遅延を実現しています。これにより、事業者様はコンピューティングクラスターと対応する冷却設備を現地に設置する傾向にあります。海底ケーブルの密度が15ルートに達したことで、冗長化された冷水ループと独立したプラントルームに依存する高可用性アーキテクチャが可能となりました。土地コストがシンガポールより30~40%低いため、専用設計のキャンパスに冷却水から液体への変換室や専用の熱貯蔵施設を組み込むことが可能となり、総所有コストの削減につながっています。マイクロソフトのマレーシア西部クラウドリージョンでは、AI負荷の高いゾーンの稼働時間を維持するため、ホールごとに3本の独立冷却ラインを導入しております。地域のデジタル経済収益は2030年までに3倍の1兆米ドルに達すると予測される中、新規キャンパスでは熱帯環境下でも性能を保証する高効率チラーやホットアイル封じ込め技術への資本投入が継続されております。

ハイパースケールおよびコロケーション投資の急増が冷却需要を加速

ジョホール州では2024年に1.6GWのIT負荷が設置され、契約済み案件により2035年までに地域需要は5GWを超える可能性があります。40kWを超えるラック密度では、チップの信頼性を維持するため、アプローチ温度2℃未満の液体冷却ループが必須となります。プリンストン・デジタル・グループの150MWキャンパスでは、完成面積の35%を冷却プラントとユーティリティ回廊に割り当てており、熱関連設備に必要な面積の拡大を反映しています。ハイパースケール調達によりポンプや熱交換器の現地生産が促進され、テナガ・ナショナル社は同セグメントからの電力需要が二桁成長していると報告しており、革新的な熱プラットフォームの長期的な展望を裏付けています。

データセンター冷却におけるエネルギー消費量と水需要の増加

冷却は施設全体のエネルギー消費量の約40%を占めます。マレーシアの電力需要は2026年までに130%増加する可能性があり、発電予備力を試すことになります。水圧の問題はより差し迫っています:ジョホール州の規制当局は、データセンターの需要が1日あたり6億7,300万リットルに達すると予測していますが、ネットワークが供給できるのは1日あたり1億4,200万リットルのみです。3年以内の飲料水使用ゼロ化義務により、空冷式および再生水プラントの導入が迫られており、これにより資本支出が最大35%増加します。密閉型液体冷却システムを導入できる事業者は80~90%の電力節約を達成できますが、激しい設備投資サイクルの中で初期費用は依然として障壁となっています。

セグメント分析

2025年時点で、空気冷却アーキテクチャは既存導入実績と運営者の慣れ親しんだ運用方法により、マレーシアのデータセンター冷却市場シェアの71.20%を維持しました。しかしながら、液体冷却プラットフォームはCAGR25.85%で拡大を続けており、2031年までにマレーシアのデータセンター冷却市場規模の最大の増加分をもたらすと予測されます。20kW未満のラックにはチラー+CRAH設計が依然として好まれますが、間接蒸発補助冷却やエコノマイザーコイルによりPUE改善が実現され、中密度ホールでは空気冷却ソリューションの優位性が維持されます。液体浸漬タンクはファンエネルギーをほぼゼロに削減し、電気料金上昇圧力の中での運用コスト削減に貢献します。ハイブリッド式リアドア熱交換器は橋渡し技術として機能し、設備の大規模更新なしにワークロード移行を可能にします。ベンダーは熱交換器スキッドの現地生産を進め、リードタイム短縮とAI導入に伴うビジネスチャンスの獲得を図っています。

エネルギーと持続可能性の目標も液体冷却への投資を促進しています。液浸冷却とダイレクト・トゥ・チップ・ループは、500kWラック負荷下でもコンポーネント出口温度を安定させ、平方フィートあたりの計算密度向上と土地制約のある回廊における土地支出の削減を可能にします。プリンストン・デジタル・グループのジョホールキャンパスでは、GPUクラスターを二相液浸冷却に切り替えた結果、設置面積を20%削減したと報告されており、長期的なコスト優位性が裏付けられています。AIクラウドの拡大に伴い、新規ハイパースケール施設では液体冷却システムが空冷に取って代わる可能性が高いもの、大規模な改修需要は持続し、セカンダリサイトや企業サイトにおいて空冷システムの重要性は維持される見込みです。

CRAHおよびCRACユニットは、新規・既存施設双方での普及により、マレーシアのデータセンター冷却市場規模の32.40%という最大の収益シェアを占めております。間接冷却式チラーはプレート式熱交換器と組み合わせることで水側エコノマイゼーション稼働時間を延長し、年間電力消費量を二桁削減いたします。インテリジェントファン駆動装置を備えた冷却塔は、湿球温度の変動に応じて気流を調節し、コンプレッサーの寿命を延ばすと同時にピーク需要料金を削減します。ポンプ、バルブ、可変周波数駆動装置は微細な流量制御を実現し、メンテナンス間隔を延長します。制御・監視プラットフォームは成長の焦点として台頭しており、予測分析により部品故障を防止し、最適な熱効率を得るためのバルブ位置調整を提供します。

料金値上げを相殺するため、オペレーターがPUEの限界的な削減を追求する中で、ソフトウェアの重要性が高まっています。メリーランド大学の制御システム改修では、AI駆動の流量分析を導入後、容量を100%増加させ、PUEを5.5%削減しました。マレーシア・サイバージャヤ地区における同等の導入事例では、コールドアイル用タイルに埋め込まれたファイバーセンサーを用いてファン速度調節を調整し、年間8%の省エネルギーを実現しています。ハードウェア、ソフトウェア、フィールドサービスを統合できるベンダーが入札で優先される傾向にあり、個別の機器購入ではなく統合ライフサイクルソリューションへの市場シフトが示されています。

マレーシアのデータセンター冷却市場は、冷却技術(空気冷却、液体冷却)、冷却コンポーネント(コンピュータルーム用エアハンドラー(CRAH/CRAC)、チラーおよび熱交換ユニットなど)、データセンタータイプ(ハイパースケール(所有およびリース)、その他)、エンドユーザー業界(IT・通信、小売・消費財など)によって区分されます。市場予測は金額ベース(米ドル)で提供されます。エンドユーザー産業(IT・通信、小売・消費財など)によって区分されています。市場予測は金額ベース(米ドル)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 冷却に関する主要なコスト考慮事項

- データセンター運用に関連する主要なコストオーバーヘッドの分析(冷却に焦点を当てて)

- 冷却技術の比較研究(設計の複雑さ、PUE、長所・短所、気象条件の活用)

- データセンター冷却における主要な革新と開発動向

- データセンターで採用されている主要な省エネルギー対策

第5章 市場力学

- 市場促進要因

- アジア太平洋地域における地域ハブとしてのマレーシアの戦略的立地

- ハイパースケールおよびコロケーション投資の急増が冷却需要を加速

- 政府の税制優遇措置とデータセンター建設を支援するMyDIGITALブループリント

- シンガポールのデータセンター容量がジョホール州への建設拡大を牽引

- AI/GPUワークロード密度の増加が高度な液体冷却への移行を促進

- ナショナルグリッド近代化(CRESS、再生可能エネルギー電力購入)高電力データセンターの実現

- 市場抑制要因

- データセンター冷却におけるエネルギー消費量と水需要の増加

- 電気料金の上昇と新たな炭素価格設定の不確実性

- 持続可能な冷却のための再生水インフラの不足

- 液体冷却システムの設計・保守要員におけるスキルギャップ

- 市場機会

- 持続可能性への推進とグリーン/再生可能エネルギーデータセンターの台頭

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

第6章 マレーシアにおける現行データセンターの設置状況分析

- データセンターのIT負荷容量(MW)および設置面積(平方フィート)の分析(2019年~2031年)

- マレーシアにおける主要データセンター集積地の分析

- マレーシアにおける主要な今後のハイパースケール施設の分析

第7章 市場規模と成長予測

- 冷却技術別

- 空気冷却方式

- チラーおよびエコノマイザー

- CRAH(コンピュータ室用空調装置)

- 冷却塔(直接冷却式、間接冷却式、二段冷却式)

- その他の空気冷却技術

- 液体冷却方式

- 液浸冷却

- Direct-to-Chip冷却

- リアドア式熱交換器

- 空気冷却方式

- 冷却コンポーネント別

- コンピュータ室用空調装置(CRAH/CRAC)

- チラーおよび熱交換ユニット

- 冷却塔およびドライクーラー

- ポンプおよびバルブ

- 制御・監視ソフトウェア

- データセンターの種類別

- ハイパースケール(自社所有およびリース)

- エンタープライズ(オンプレミス)

- コロケーション

- エンドユーザー業界別

- ITおよび通信

- 小売業および消費財

- ヘルスケア

- メディアとエンターテイメント

- BFSI

- その他のエンドユーザー

第8章 競合情勢

- 市場シェア分析

- 企業プロファイル

- Schneider Electric SE

- Rittal GmbH & Co. KG

- Vertiv Group Corp.

- Johnson Controls Inc.

- Geoclima S.r.l.

- Carrier Global Corporation

- GIGA-BYTE Technology Co. Ltd

- Eaton Corporation PLC

- Right Power Technology Sdn Bhd

- Huawei Digital Power Technologies Co. Ltd

- Alfa Laval AB

- Iceotope Technologies Limited

- Daikin Industries Ltd.

- Stulz GmbH

- Munters Group AB

- Delta Electronics Inc.

- Fujitsu Ltd.

- Nortek Data Center Cooling

- NTT Facilities Inc.

- Trane Technologies plc

- Green Revolution Cooling(GRC)

- CoolIT Systems Inc.

- Asperitas BV

第9章 投資分析

第10章 市場機会と将来の動向

第11章 当社について

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日