|

|

市場調査レポート

商品コード

1830051

データセンター向けCDUの世界市場:タイプ別、冷却タイプ別、エンドユーザー別、地域別、予測(~2032年)Data Center Coolant Distribution Units Market by Type (In-Row, In-Rack, FDU), Cooling Type (Direct to Chip Cooling, Immersion Cooling), End User (Colocation Providers, Enterprises, Hyperscale), and Region Global Forecast to 2032 |

||||||

|

|||||||

カスタマイズ可能

|

|||||||

| データセンター向けCDUの世界市場:タイプ別、冷却タイプ別、エンドユーザー別、地域別、予測(~2032年) |

|

出版日: 2025年09月23日

発行: MarketsandMarkets

ページ情報: 英文 263 Pages

納期: 即納可能

|

概要

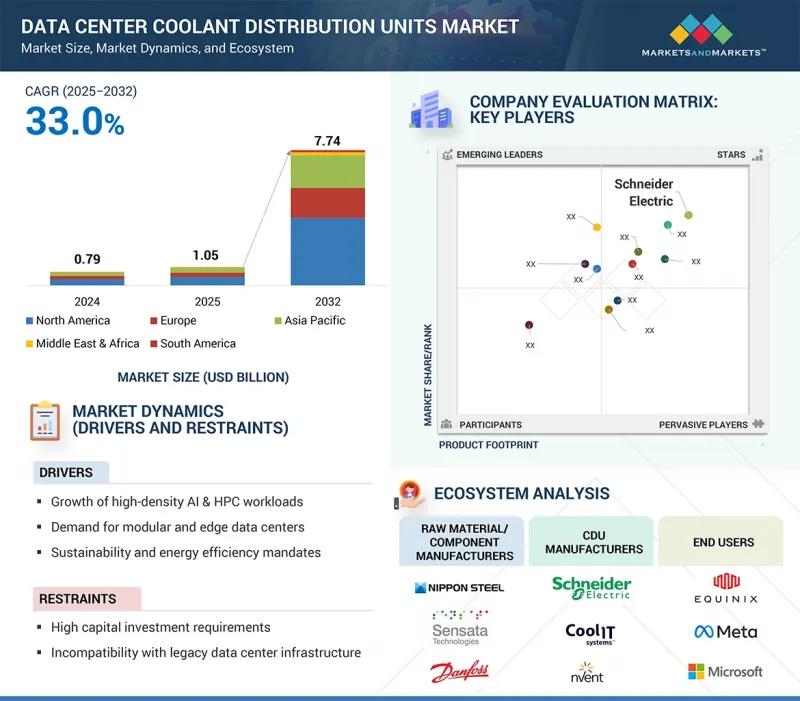

世界のデータセンター向けCDUの市場規模は、2025年の10億5,000万米ドルから2032年までに77億4,000万米ドルに達すると予測され、予測期間にCAGRで33.0%の成長が見込まれます。

| 調査範囲 | |

|---|---|

| 調査対象年 | 2021年~2032年 |

| 基準年 | 2024年 |

| 予測期間 | 2025年~2032年 |

| 単位 | 100万米ドル |

| セグメント | タイプ、冷却タイプ、プロセス、冷却能力、データセンタータイプ、エンドユーザー、地域 |

| 対象地域 | アジア太平洋、欧州、北米、中東・アフリカ、南米 |

CDUは、液冷システムの重要なコンポーネントとして、施設レベルの冷却インフラとIT機器を接続し、熱源で効率的に熱を除去します。また、精密冷却、ラック密度の向上、エネルギー使用の最適化の実現を支援します。そのため次世代データセンターで好まれるソリューションとなっており、このことがハイパースケール、コロケーション、エンタープライズ、エッジ施設における世界のCDU市場の急成長を後押ししています。

「FDUセグメントが予測期間にもっとも高いCAGRを記録します。」

ハイパースケールとエンタープライズデータセンターにおける高密度ラックの展開の増加により、フロアマウント分配ユニット(FDU)セグメントが予測期間にもっとも速いCAGRで成長する見込みです。FDUは、高い冷却能力、拡張性、大規模なIT負荷をサポートする能力を備えており、AI、HPC、クラウド集約型のワークロードを実行する施設に最適です。FDUは、施設レベルの冷水システムと密接に接続するように設計されているため、正確で信頼性の高い熱除去に適しています。北米、欧州、アジア太平洋のデータセンターへの大規模投資と、省エネルギーで持続可能な冷却ソリューションへのシフトが、FDUの採用を後押ししています。

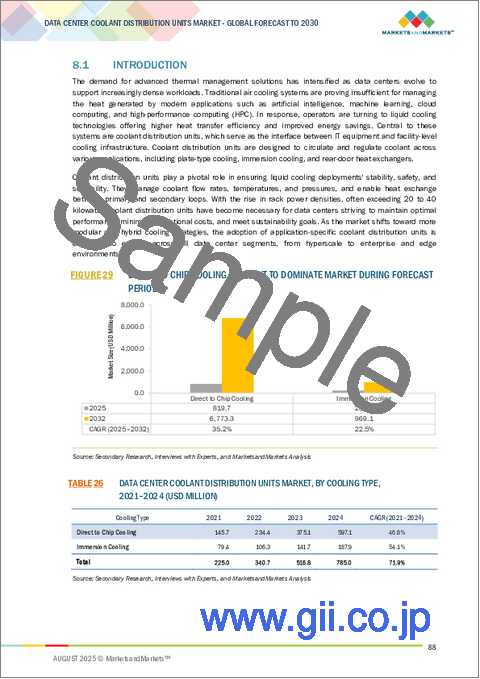

「Direct to Chip Coolingセグメントが予測期間に最高のCAGRを記録します。」

Direct to Chip Coolingセグメントは、AIワークロード、HPC、先進のクラウドコンピューティングセットアップで使用される高性能なプロセッサーとGPUから直接熱を除去する能力によって、予測期間に最高のCAGRで成長する見込みです。Direct to Chip Coolingソリューションの効率は、熱源での熱管理において従来の空冷を上回り、密度の高いラックと全体的なシステムパフォーマンスをサポートします。このセグメントの成長は、AIを活用したデータセンター、大規模なHPCの展開、企業によるデジタルトランスフォーメーションへの取り組みの台頭によるところが大きいです。北米、欧州、アジア太平洋などの地域では、ハイパースケールプロバイダーやコロケーションプロバイダーが液冷インフラに多額の投資を行っており、採用がさらに進んでいます。Direct to Chip Cooling技術は、世界的な持続可能性とエネルギー効率の目標に合致しています。DTC Coolingは消費電力を削減するだけでなく運用信頼性も向上させるため、次世代データセンターでもっとも需要の高い冷却技術の1つとなっています。

ハイパースケールデータセンターが予測期間に最高のCAGRを記録します。

ハイパースケールデータセンターセグメントは、AI、HPC、ビッグデータ用途の急速な拡大、世界のクラウドプロバイダーからの大規模な投資により、予測期間にもっとも高いCAGRで成長する見込みです。ハイパースケールデータセンターは高いラック密度と電力需要で運用されているため、従来の空冷方式では不十分であることが判明しています。そのためハイパースケール事業者は、効率的な液冷を可能にし、エネルギー使用を最適化し、数千台のサーバーの信頼性の高い熱管理を保証するため、CDUの採用を増やしています。北米、欧州、アジア太平洋などの地域では、事業者が持続可能性目標を達成しながら規模を拡大することを目指しているため、採用が進んでいます。CDUは、熱効率の向上と運用コストの削減を効果的にサポートする、次世代のハイパースケールデータセンターにとって極めて重要な技術となっています。

「北米が予測期間に最大の市場シェアを占めます。」

北米は、主にハイパースケールデータセンター、コロケーションデータセンター、エンタープライズデータセンターのエコシステムが確立されていることから、予測期間にデータセンター向けCDU市場で最大のシェアを占める見込みです。米国は、クラウド採用とAIドリブンインフラの主要国の1つであり、Google、Microsoft、Amazon、Metaなどの主要な液冷企業を擁しています。これらの企業は、より高いラック密度とエネルギー効率を必要とする用途向けの液冷技術の開発と採用に重点的に投資しています。

当レポートでは、世界のデータセンター向けCDU市場について調査分析し、主な促進要因と抑制要因、競合情勢、将来の動向などの情報を提供しています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要な知見

- データセンター向けCDU市場における魅力的な機会

- データセンター向けCDU市場:冷却タイプ別

- データセンター向けCDU市場:最終用途別

- 北米のデータセンター向けCDU市場:技術別、国別

- データセンター向けCDU市場:主要国別

第5章 市場の概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

第6章 産業動向

- ポーターのファイブフォース分析

- 主なステークホルダーと購入基準

- バリューチェーン分析

- 原材料サプライヤー

- 部品メーカー

- システムアセンブラー/CDUメーカー

- OEM/システムインテグレーター

- 最終使用

- エコシステム分析

- 技術分析

- 主要技術

- 隣接技術

- 補完技術

- ケーススタディ分析

- 特許分析

- 価格設定の分析

- データセンター向け液浸冷却液の平均販売価格の動向:地域別(2024年)

- データセンター向けCDUの平均販売価格の動向:主要企業別(2024年)

- データセンターCDUの平均販売価格の動向:タイプ別(2024年)

- 規制情勢

- 主な会議とイベント(2025年)

- カスタマービジネスに影響を与える動向/混乱

- 世界のマクロ経済の見通し

- 投資と資金調達のシナリオ

- 2025年の米国関税の影響

- 主な関税率

- 価格の影響の分析

- 国/地域に対する影響

- 米国

- 欧州

- アジア太平洋

- 最終用途産業に対する影響

- AI/生成AIの影響

- イントロダクション

- AIインフラからの熱負荷の急増

- AI強化CDUのインテリジェンスと制御

- 予知保全と故障検知

- CDUの設計とシミュレーションにおける生成AI

- DCIM統合とスマート冷却オーケストレーション

- AI需要に沿ったCDU市場の機会

第7章 データセンター向けCDU市場:タイプ別

- イントロダクション

- インローCDU

- インラックCDU

- 施設分配ユニット

第8章 データセンター向けCDU市場:冷却タイプ別

- イントロダクション

- Direct to Chip Cooling

- 液浸冷却

第9章 データセンター向けCDU市場:最終用途別

- イントロダクション

- コロケーションプロバイダー

- エンタープライズ

- ハイパースケールデータセンター

第10章 データセンター向けCDU市場:プロセス別

- イントロダクション

- Liquid to Liquid CDU

- Liquid to Air CDU

第11章 データセンター向けCDU市場:冷却能力別

- イントロダクション

- 小規模CDU

- 中規模CDU

- 大規模CDU

第12章 データセンター向けCDU市場:データセンタータイプ別

- イントロダクション

- 中小規模データセンター

- 大規模データセンター

第13章 データセンター向けCDU市場:地域別

- イントロダクション

- 北米

- 米国

- カナダ

- メキシコ

- アジア太平洋

- 中国

- 韓国

- 日本

- インド

- マレーシア

- シンガポール

- オーストラリア

- その他のアジア太平洋

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- その他の南米

第14章 競合情勢

- イントロダクション

- 主要参入企業の戦略/強み

- 収益分析

- 市場シェア分析(2024年)

- 市場シェア分析

- 主要市場企業ランキング(2024年)

- ブランド/製品の比較

- 企業の評価マトリクス:主要企業(2024年)

- 企業の評価マトリクス:スタートアップ/中小企業(2024年)

- 競合シナリオ

- 企業の評価と財務指標

第15章 企業プロファイル

- 主要企業

- DCX LIQUID COOLING SYSTEMS

- NVENT

- SCHNEIDER ELECTRIC

- VERTIV GROUP CORP.

- DELTA ELECTRONICS, INC.

- NIDEC CORPORATION

- KAORI HEAT TREATMENT CO., LTD.

- SHENZHEN ENVICOOL TECHNOLOGY CO., LTD

- BOYD.

- COOLCENTRIC

- HEWLETT PACKARD ENTERPRISE DEVELOPMENT LP

- LIQUIDSTACK HOLDING B.V.

- SHANGHAI VENTTECH REFRIGERATION EQUIPMENT CO., LTD.

- CHILLDYNE, INC.

- COOLIT SYSTEMS.

- MUNTERS GROUP AB

- TRANE TECHNOLOGIES PLC

- SUPER MICRO COMPUTER, INC

- LENOVO

- STULZ GMBH

- RITTAL GMBH & CO. KG

- LITE-ON TECHNOLOGY CORPORATION

- FLAKTGROUP

- NAUTILUS DATA TECHNOLOGIES

- その他の企業

- NORTEK AIR SOLUTIONS, LLC.

- JETCOOL TECHNOLOGIES INC

- ENVIRONMENTAL AIR SYSTEMS

- LENNOX

- EXCOOL LTD.

- AIREDALE INTERNATIONAL AIR CONDITIONING LTD.

- ATTOM TECHNOLOGY

- LNEYA THERMO REFRIGERATION CO., LTD.

- CANATEC PTE LTD.

第16章 隣接市場と関連市場

- イントロダクション

- 制限事項

- データセンター向けCDU市場の相互接続市場

- データセンター冷却市場:世界の予測(c2030年)

- 市場の定義

- 市場の概要

- 液浸冷却市場:世界の予測(CDU2031年)

- 市場の定義

- 市場の概要