冷凍ピザ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Frozen Pizza - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906233

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

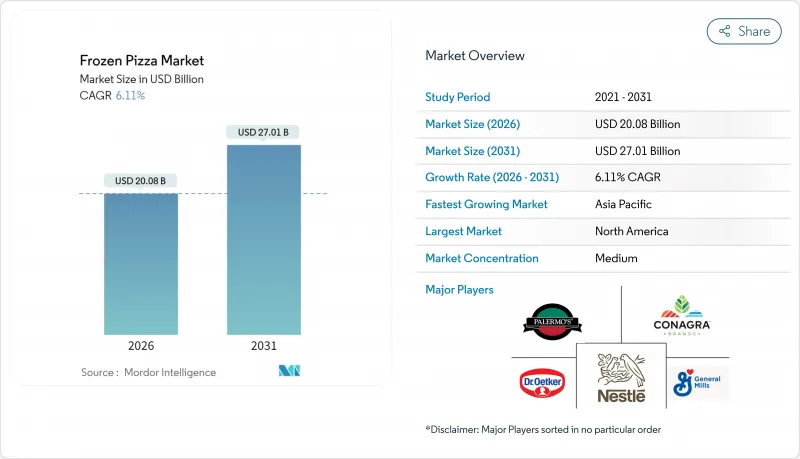

冷凍ピザ市場は2025年に189億2,000万米ドルと評価され、2026年の200億8,000万米ドルから2031年までに270億1,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは6.11%と見込まれます。

市場成長は、都市部の所得増加、便利なプレミアム食品への消費者嗜好、製品品質を維持する冷凍技術の進歩によって牽引されています。市場拡大は、薄生地タイプ、植物由来オプション、エアフライヤー対応製品などの製品革新によって支えられています。主要メーカーは、保管温度の低減など持続可能性対策を実施し、運営コストの最適化を図っております。アジア太平洋地域では西洋食嗜好の浸透とスーパーマーケット網の拡大により大きな成長機会が生まれている一方、北米ではプレミアムな薪窯焼きピザへの消費者の移行が進んでおります。市場競争は中程度であり、世界の企業は研究開発における規模の経済を享受する一方、地域企業は職人技による製品や透明性の高い原材料表示で差別化を図っております。

世界の冷凍ピザ市場の動向と洞察

便利な食事ソリューションへの需要増加

リモートワークやハイブリッドワークの増加に伴い、短時間で調理可能な高品質冷凍食品への需要が高まっています。調理時間を短縮しながらサクサクのクラストを実現するエアフライヤー対応ピザは、エアフライヤー対応冷凍製品の著しい成長を牽引しています。メーカー各社は、単品サイズ、一口サイズ、調理時間の短縮といった消費者嗜好の変化に対応し、従来のスナックを完全な食事へと進化させています。この適応には、熱の浸透性を高めるためのクラストの水分含有量やトッピングの分布の調整も含まれます。利便性と高品質の融合により、販売数量の伸びを維持しながら小売価格の上昇が可能となり、市場リーダーの粗利益率向上につながっています。

ヴィーガンおよび植物由来ピザの導入

植物由来ピザ市場は、チーズ代替品やタンパク質代替技術における技術的進歩を主因として、著しい成長を遂げております。これらの革新は、消費者の食習慣の嗜好と高まる環境意識の両方に効果的に対応しております。2025年2月、ダイヤ社は独自開発のオーツクリームブレンドを導入し、植物由来冷凍ピザラインを大幅に改良。これにより製品の食感と風味プロファイルが大幅に向上いたしました。同社の製品開発計画には、植物由来製品でも馴染みのある味を求める消費者のニーズに応える「ミートレススパイシーサラミ」および「チーズバーガー」ピザの発売が予定されています。植物性タンパク質加工技術の最近の動向により、メーカーは従来のチーズ特有の食感を再現しつつ最適な栄養価を維持することに成功しており、こうした製品は健康志向の消費者にとってますます魅力的なものとなっています。

加工食品・冷凍食品に関する健康上の懸念

消費者の健康意識の高まりが冷凍ピザ市場を再構築しており、特にナトリウム含有量、保存料、加工方法に関して、従来の製品設計に課題が生じています。冷凍食品分野では、消費者がより健康的な代替品を求める傾向が強まる中、腸に優しい製品の堅調な拡大が続いています。この市場の変化は、クリーンラベル原料の使用、ナトリウム含有量の削減、栄養プロファイルの強化といった点で、メーカーに大きな革新の機会をもたらしています。こうした市場力学に対応し、メーカーは原料の革新と先進的な加工技術への戦略的投資を進めており、製品の味と食感の維持に注力しながら、栄養価の向上と保存期間の延長を図っています。

セグメント分析

2025年時点で薄生地ピザが57.08%のシェアを占め市場を牽引しており、健康志向の食習慣に沿った軽やかでサクサクした食感への消費者嗜好の高まりを反映しています。詰め物入りクラストセグメントは、贅沢感と利便性を両立する製品への消費者の支持を受け、2026年から2031年にかけて6.95%のCAGRで堅調な成長が見込まれています。2024年8月、ディジョルノはこの動向に対応し、「シン&クリスピースタッフィッドクラストピザ」を発表しました。これは、メーカーが伝統的な要素とプレミアム機能を組み合わせることで利益率を向上させられることを示す好例です。レギュラー/トラディショナルクラストは、価格に敏感な消費者を引き続き惹きつけ、安定した市場ポジションを維持しています。

ピザクラスト市場は、加工技術の進歩により大きな変革を遂げており、メーカーは利便性を保ちつつ、独自の食感や風味を開発することが可能となっています。カリフラワーやグルテンフリーなど代替クラストは、特別な食事制限を実践する消費者の間で勢いを増しています。製品革新の顕著な例として、超薄型のチーズイット風味クラストを導入した「Cheez-It」冷凍ピザの導入が挙げられ、個性的なクラストバリエーションの可能性を示しています。消費者の嗜好と製造能力のこの進化は、企業が独自の配合や加工技術に投資し、ユニークな製品を提供することで、クラストタイプのセグメンテーションが今後も拡大し続けることを示唆しています。

冷凍ピザ市場では、2025年に肉類ベースのトッピングと野菜の組み合わせが59.43%のシェアで支配的となる見込みです。この優位性は、消費者がタンパク質豊富な選択肢と馴染み深い風味を継続的に好むことに起因しています。一方、ヴィーガンおよび植物由来チーズトッピングは、消費者の環境意識の高まりとメーカーの革新的な製品開発により、2026年から2031年にかけてCAGR7.15%という著しい成長を遂げています。野菜トッピングは、完全な植物性代替品への移行を避けつつ健康志向を求める消費者層に支持され、独自の市場を確立しています。

植物由来セグメントは大きな変革期にあり、ダイヤ社などが「オーツクリームブレンド技術」といった先進的な配合技術を導入しています。こうした改良により、乳製品チーズに極めて近い味と食感が実現され、フレキシタリアンや健康志向層を含む幅広い消費者層にとって植物由来オプションの魅力が高まっています。メーカーが冷凍ピザ専用に開発した特殊な植物由来肉代替品の登場により、トッピングカテゴリーの従来の境界線はさらに曖昧になりつつあり、技術革新を通じた市場のさらなる進化が示唆されています。

地域別分析

2025年時点で、北米は冷凍ピザ市場において36.05%という圧倒的なシェアを占めております。この強固な地位は、冷凍食品に対する消費者の定着した嗜好と、堅牢なコールドチェーンインフラに起因しております。アメリカの家庭では冷凍ピザ製品が継続的に購入され、ディジョルノやレッドバロンといった確立されたブランドへの忠誠心が維持されています。この成熟市場において、メーカーはプレミアム製品を通じた価値創造を重視しており、その一例として、ネスレが2025年6月に本物の職人技を求める消費者をターゲットに薪焼き製法のディジョルノ商品を発売したことが挙げられます。同地域の企業は、販売量の拡大よりも収益性を維持するため、製品の差別化とプレミアムなポジショニングに注力しています。

アジア太平洋地域は冷凍ピザ市場において最もダイナミックな成長機会を提示しており、2026年から2031年にかけて堅調なCAGR6.36%が見込まれます。この成長は、急速な都市化、消費者可処分所得の大幅な増加、西洋的な食習慣の普及といった市場構造の変化に起因しています。近代的な小売インフラ、特にスーパーマーケットチェーンの拡大と、コールドチェーン物流の大幅な改善が相まって、これまで未開拓だった市場に新たな流通経路が開かれ、持続的な成長のための強固な基盤が築かれています。

欧州は、確立された冷凍食品消費パターンと厳格な品質管理規制により、世界の冷凍ピザ市場において確固たる存在感を維持しております。同地域の消費者の嗜好は変化しており、レストラン品質の食事を家庭で楽しむという広範な動向を反映して、プレミアム冷凍ピザへの需要が高まっています。環境対策も市場の発展に影響を与えており、ノマド・フーズなどの企業がエネルギー効率の高い保管ソリューションを導入している「Move to-15°C」連合がその一例です。プレミアム製品への需要と環境意識の高まりという組み合わせは、両方の市場要件に対応しつつ競争力を維持できるメーカーにとって機会をもたらしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 便利な食事ソリューションへの需要の高まり

- 消費者の長期保存可能製品への嗜好の高まり

- ヴィーガンおよび植物由来ピザ製品の導入

- 新興市場における西洋食文化の影響

- カスタマイズ可能な多様なトッピングオプション

- 特製および高級冷凍ピザの入手可能性

- 市場抑制要因

- 加工食品および冷凍食品に関する健康上の懸念

- 厳格な食品安全および表示規制

- 小売店舗における限られた棚スペース

- アレルゲンや食事制限による消費者層の制限

- サプライチェーン分析

- 規制の見通し

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- クラストタイプ別

- 薄いクラスト

- レギュラー/トラディショナルクラスト

- 詰め物入りクラスト

- その他のクラストタイプ

- トッピング

- 肉製品

- 野菜

- ビーガンおよび植物由来のチーズ

- カテゴリー別

- 自由形式

- 従来型

- 流通チャネル別

- 外食産業

- 小売り

- スーパーマーケットおよびハイパーマーケット

- コンビニエンスストア

- オンライン小売

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nestle S.A.

- General Mills Inc.

- Dr. Oetker GmbH

- Conagra Brands Inc.

- Palermo Villa Inc.

- Schwan's Company

- Amy's Kitchen Inc.

- Otsuka Holdings Co., Ltd.

- CAULIPOWER, LLC

- Newman's Own Inc.

- Champion Foods LLC

- Cappello's

- Crosta & Mollica Limited

- Italpizza S.p.A.

- Freiberger Lebensmittel GmbH

- Nomad Foods

- Orkla ASA

- McCain Foods Limited

- FroPro

- Home Run Inn, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日