インドネシアの電子商取引物流市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Indonesia E-Commerce Logistics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906232

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

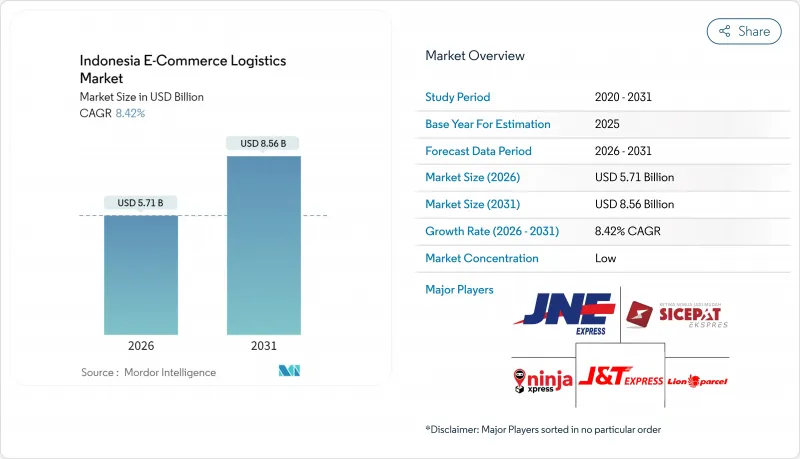

インドネシアのeコマースロジスティクス市場規模は、2026年には57億1,000万米ドルに達すると予測されております。

これは2025年の52億7,000万米ドルから成長した数値であり、2031年には85億6,000万米ドルに達する見込みです。2026年から2031年にかけては、CAGR8.42%で成長すると見込まれております。

デジタル注文量は2024年に35%増加し、州の物流ハブと国家プラットフォームを接続する政府プログラムにより、ネットワーク統合の効率化が継続しています。道路、港湾、自動仕分けセンターへの投資により配送サイクルが短縮される一方、都市部の消費者は当日配送や翌日配送の選択肢を加速するようプロバイダーに求めています。競合の分散化により価格は低水準に保たれていますが、利益率への圧迫も生じており、運送会社はAI駆動のルート計画や倉庫ロボットのアップグレードを推進しています。一方、1,500米ドル未満の小包に対する規制改革により、越境コンプライアンスが緩和され、小規模輸出業者にとって新たな収益チャネルが開かれています。

インドネシアのeコマースロジスティクス市場の動向と洞察

地方都市における小包取扱量の急増

4G通信網の拡充とスマートフォンの普及により、大都市圏外でのオンラインショッピングが拡大し、スマランやマランなどの地方都市で小包取扱量が増加しています。事業者は、地域集荷拠点と都市部のマイクロフルフィルメント拠点を組み合わせ、人口密度が低い地域でもコスト効率良くサービスを提供できるようネットワークの再設計が求められています。Tokopedia Nowなどのクイックコマース事業者は近隣に複数のピックアップ拠点を設置する傾向が強まっており、運送会社はより広範な地域で迅速な集荷・梱包・配送フローの調整を迫られています。国家物流エコシステム計画により、地方倉庫と全国規模の運送会社を結びつける共通データ基盤が整備され、中小事業者の参入障壁が低下しています。

物流コスト対GDP比率を8%へ削減する政府の取り組み

インドネシアの2025-2029年国家中長期開発計画(RPJMN)では、物流効率化が経済回復力の柱として位置付けられています。各省庁が道路・港湾・ICTの整備を連携し、空荷の帰路輸送や行政手続きの遅延削減に取り組んでいます。新設の国家物流庁法案は政策の一元化を目指し、2024年に発生した2万6,415個のコンテナが滞留した港湾混雑事故の再発防止を図ります。情報通信省(Kominfo)は中立的なデータ統合機関として指定され、運送業者に対し、貨物の可視化と動的なスロット予約を可能にするAPIフィードの提供を奨励しています。

群島国家の地域特性が島間ラストマイルコストを押し上げる

17,500の島々へのサービス提供は、運送業者に追加の海上輸送区間、気象リスク、帰路の積荷不足を課し、配送コストをジャワ島の基準より40~60%押し上げています。浅瀬の港湾や重複する海事規制により、近海輸送は依然として不十分なサービス状態が続いています。また、モンスーンシーズンはスケジュールや在庫予測を混乱させます。「シー・トール」補助金は一定の支援となっていますが、商業プロバイダーはマルク諸島やパプアへの信頼性の高い航路確保のため、依然としてコストプレミアムを負担しています。

セグメント分析

2025年時点で、インドネシアのeコマースロジスティクス市場規模の76.35%を輸送部門が占めました。これは、道路網がジャワ島内の大量輸送を担い、海上輸送が群島を結んでいるためです。しかしながら、ラベリングやキッティングを筆頭とする付加価値サービスは、6.98%のCAGRで成長が見込まれており、ブランドが求めるカスタマイズ包装の需要を支えています。事業者らは、精度向上と滞留時間短縮のため、ロボットアームやRFIDゲートを積極的に導入しています。トラック輸送、保管、カスタマイズを統合した体制が、大規模マーケットプレースの契約を獲得しています。

インフラ整備の継続により道路の信頼性は向上していますが、燃料価格の上昇と環境目標の強化により、運送会社はルート最適化や電気バンの試験導入を迫られています。倉庫需要はジャカルタ港とスラバヤ港周辺に集中しており、自動化ハブ向けのビルド・トゥ・スーツ型賃貸契約が急増しています。独身の日やラマダンなどの季節的なピークに合わせて柔軟に容量を調整できるフルフィルメント事業者は、主要プラットフォームとの高収益枠を確保しています。

B2Cは、マーケットプレースの規模と都市部の顧客密度を背景に、2025年時点でインドネシアのEC物流市場シェアの73.40%を維持しました。価格感応度の高さから、運送会社はコスト削減を迫られており、最終配送区間では一括配送やクラウドソーシングによる配達員の活用が進んでいます。B2B分野はCAGR6.59%の伸びが見込まれ、製造業者の調達業務のデジタル化やジャストインタイム補充の需要拡大が追い風となります。工場ライン向けサービスを提供する事業者では、在庫監査・品質検査・ベンダー管理在庫(VMS)を追加し、顧客の定着率向上を図っています。

C2Cはニッチ市場のままですが、中古ファッションや工芸品を扱うソーシャルコマースプラットフォームの台頭により成長が見込まれます。この分野では、商品真贋鑑定と低コスト返品ループがサービス提案の差別化要因となります。マーケットプレースが管理するネットワークは、B2CとB2Bの長距離輸送を統合するハイブリッドモデルを展開し、トラック稼働率を向上させることで、独立系フォワーダーの利益率を圧迫する可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 地方都市(第2・第3級都市)からの小包取扱量の急増

- 物流コスト対GDP比率を8%に削減する政府の取り組み

- 当日・翌日配送オプションの急速な普及

- インドネシアの400兆ルピア規模インフラ投資がEコマース配送網の拡大を促進

- インフラ投資(新たな有料道路、港湾、空港)により配送所要時間が短縮され、第2/第3層市場が開拓されています

- 首都のヌサンタラ移転によるフルフィルメント拠点の再編

- 市場抑制要因

- 列島地域は島間ラストマイルコストを増加させます

- 断片化したCEP価格競争によるプロバイダーの利益率低下

- インドネシアの島嶼地域の地域がラストマイル配送コストを押し上げる

- 近代的なグレードA倉庫における熟練労働者不足

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- 需要と供給の分析

- 業界の魅力度- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- リバース/返品物流に関する洞察

- 地政学的イベントがサプライチェーンの変遷に与える影響

第5章 市場規模と成長予測

- サービス別

- 交通機関

- 道路

- 鉄道

- 航空便

- 海上輸送

- 倉庫保管・フルフィルメント

- 付加価値サービス(ラベリング、包装、キット化)

- 交通機関

- ビジネスモデル別

- B2C

- B2B

- C2C

- 配送先別

- 国内向け

- 越境(国際)

- 配送速度別

- 当日配送(24時間以内)

- 翌日配送(24~48時間)

- 標準(3~5日)

- その他(5日以上)

- 製品カテゴリー別

- 食品・飲料

- パーソナルケア・家庭用品

- ファッション&ライフスタイル(アクセサリー、アパレル、フットウェア)

- 家具

- 家電製品・家庭用電化製品

- その他製品

- 都市レベル別

- 第一都市圏

- 第2層

- 第3層以下

- 州別

- 中部ジャワ州

- 東ジャワ州

- 西ジャワ州

- ジャカルタ

- バンテン州

- その他の州

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- JNE Express

- J&T Express

- SiCepat Ekspres

- Ninja Xpress

- Lion Parcel

- Wahana Express

- TIKI

- Pos Indonesia

- Paxel

- DHL Express

- UPS

- FedEx

- GoSend(Gojek)

- Grab Express

- Shipper

- Shopee Express

- Lazada eLogistics

- Kuehne+Nagel

- DSV

- Kerry Logistics

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日