|

|

市場調査レポート

商品コード

1692492

インドのeコマース物流- 市場シェア分析、産業動向と統計、成長予測(2025年~2030年)India E-commerce Logistics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

|

|||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| インドのeコマース物流- 市場シェア分析、産業動向と統計、成長予測(2025年~2030年) |

|

出版日: 2025年03月18日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

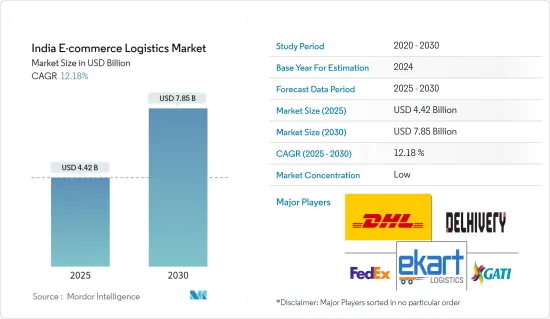

インドのeコマース物流市場規模は2025年に44億2,000万米ドルと推定され、2030年には78億5,000万米ドルに達すると予測され、予測期間(2025年~2030年)のCAGRは12.18%です。

COVID-19の最初の波では、収益が即座に打撃を受けたため、多くの小売業者が店舗を閉鎖しました。しかし、徐々に順応し始めました。インド政府の輸出促進機関であるIndia Brand Equity Foundationによると、小売業のオンライン普及率は2019年の4.7%に対し、2024年には10.7%に達すると予想されています。ドアデリバリーの需要が増加したため、小売業者は物流企業との注文配送を促進し、企業や小売業者を快適にしています。

インドを拠点とする非政府の業界団体であり擁護団体であるインド商工会議所連合会(FICCI)によると、インドの小売市場は2026年までに年間成長率10%、1兆6,000億米ドルに達すると予想されています。インドの小売市場は、国内総生産(GDP)の10%、雇用の約8%を占めています。インドは、小売業界において世界第5位の世界な進出先であり、複数の新規プレイヤーの参入につながっています。今後5年間で、オンラインショップは飛躍的に成長し、実店舗と肩を並べるようになると予想されています。

オンライン小売業者は3PLサービスプロバイダーへの依存度が高いため、インドのeコマース物流部門にプラスの影響を与えると予想されます。

インドeコマース物流市場動向

eコマース売上の伸びが市場拡大を牽引

インドのeコマース市場の成長は著しく、2034年には米国を抜いて世界第2位のeコマース市場になるとIndia Brand Equity Foundationは予測しています。インドのeコマース市場は、2023年の1,027億5,000万米ドルから、2027年には1,970億米ドルに達すると予想されています。

eコマース事業は、FacebookやGoogleでのキャンペーンの作成、実行、分析を支援するマーケティング・ツールを使って、販売者が世界に販売し、ビジネスを展開することを支援します。販売者は単一のダッシュボードで注文、配送、支払いを管理でき、柔軟性が高いです。eコマース・ストアにおける消費者体験の向上は、即日配送プロセスや柔軟なオプションを通じて明らかです。こうした効率化により、eコマースの売上は現在も、そして今後も継続的に伸びていくと思われます。

インターネットやスマートフォンユーザーの普及が見込まれるため、eコマース業界に参入する企業は徐々に増えています。オンライン小売業者はサードパーティ・物流(3PL)プロバイダーと提携し、在庫、梱包、配送、倉庫保管、追跡など配送に関する問題を管理しています。これは物流業界の収益に直接貢献しています。

インドにおけるインターネット利用者数の増加

Statistaは、インターネットユーザー数が2027年までに12億3,233万人に達すると予測しています。都市部でも農村部でも増加すると推定され、インターネットへのアクセスがダイナミックに伸びていることを示しています。インド・インターネット・モバイル協会(IAMAI)の報告書によると、インドは中国に次ぐ世界第2位のオンライン市場です。モバイル接続の増加、女性の購買行動の増加、農村部での普及により、利用者数は徐々に増加しています。

インド・ブランド・エクイティ財団のデータによると、デジタル・インディア・プログラムにより、インターネット・ユーザー数は2023年に6億9,200万人に達します。全インターネット接続のうち、55%が都市部で、97%がワイヤレスでした。インドのスマートフォン利用者数は2030年には8億8,740万人に達すると予想されており、利用者の増加が見られます。インドのデータ消費量は世界一で、1人あたり月14.1GB。

インドeコマース物流業界の概要

インドのeコマース物流市場の競合情勢は断片的です。地域全体で物流・サービスの需要が急拡大しているため、各社は巨大なチャンスを捉えようと競争力を高めています。インド政府の政策的支援により、B2B eコマースへの100%直接投資が認められ、最近のデジタルリテラシーの向上により、新たな国際的企業がインドに拠点を構えるようになりました。その結果、国際的な物流・企業は、新たな配送センターやスマート倉庫の開設など、地域物流・ネットワークの確立による戦略的投資を行うようになりました。代表的な企業には、フェデックス・コーポレーション、DHL、アラメックスなどがあります。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

目次

第1章 イントロダクション

- 調査の成果

- 調査の前提

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場洞察

- 現在の市場シナリオ

- 業界の技術動向

- 政府の取り組みと規制

- eコマースに関する洞察

- バリューチェーン/サプライチェーン分析

- 需要と供給の分析

- COVID-19の市場への影響

第5章 市場力学

- 市場促進要因

- インターネットとスマートフォンの普及拡大

- 都市化とライフスタイルの変化

- 政府の取り組み

- 市場抑制要因

- 貧弱なインフラとラスト・マイル・デリバリー

- 機会

- 物流インフラへの投資

- 越境eコマースとリバース・物流

- eコマース企業との提携

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第6章 市場セグメンテーション

- サービス別

- 輸送

- 倉庫・在庫管理

- 付加価値サービス(ラベリング、パッケージング)

- 事業別

- B2B別

- B2C別

- 仕向地別

- 国内

- 国際/クロスボーダー

- 商品別

- ファッション・アパレル

- 家電

- 家電製品

- 家具

- 美容・パーソナルケア製品

- その他の製品(玩具、食品など)

第7章 競合情勢

- 市場集中度の概要

- 企業プロファイル

- FedEx Corporation

- Delhivery Pvt. Ltd

- Ekart Logistics

- Blue Dart Express Ltd

- Shadowfax

- Xpress Bees

- DTDC

- Ecom Express Logistics

- Gati-Kintetsu Express Private Limited

- DHL

- Mahindra Logistics Ltd*

- その他の企業

第8章 市場の将来

第9章 付録

- マクロ経済指標(活動別GDP分布、運輸・倉庫部門の経済への寄与度)

- 資本移動に関する洞察(運輸・倉庫セクターへの投資)

- eコマースと消費者消費関連統計

- 対外貿易統計-輸出と輸入、製品別、仕向地/原産国別

The India E-commerce Logistics Market size is estimated at USD 4.42 billion in 2025, and is expected to reach USD 7.85 billion by 2030, at a CAGR of 12.18% during the forecast period (2025-2030).

During the first wave of COVID-19, many retailers shut down their stores as their revenue was hit instantly. However, it started to adapt gradually. As per the India Brand Equity Foundation, an Indian government export promotion agency, online penetration of retail is expected to reach 10.7% by 2024 compared to 4.7% in 2019, due to which many retailers started working on click-and-collect services and started partnering with logistics companies to keep their business moving forward. As the demand for door deliveries has increased, retailers are facilitating order deliveries with logistics companies to comfort companies and retailers.

India's retail market is expected to witness an annual growth rate of 10% with USD 1.6 trillion by 2026, as per the Federation of Indian Chambers of Commerce & Industry (FICCI), a non-governmental trade association and advocacy group based in India. The Indian retail market accounts for 10% of the country's gross domestic product (GDP) and around 8% of employment. India is the world's fifth-largest global destination in retail, leading to several new players' entries. In the next five years, online stores are expected to grow drastically and become equal to physical stores.

Since online retailers depend more on 3PL service providers, it is expected to influence the Indian e-commerce logistics sector positively.

India E-commerce Logistics Market Trends

The Growth of E-commerce Sales is Driving the Expansion of the Market

The Indian e-commerce market is growing predominantly and is expected to surpass the United States to become the second-largest e-commerce market in the world by 2034, as per the India Brand Equity Foundation. The Indian e-commerce market is expected to reach USD 197 billion by 2027 from USD 102.75 billion in 2023.

The e-commerce business helps the sellers sell globally and market the business using marketing tools that help create, execute, and analyze campaigns on Facebook and Google. The sellers can use a single dashboard to manage orders, shipping, and payments, which is highly flexible. The improvement of consumer experiences in e-commerce stores is evident through the same-day delivery process and flexible options. Due to these efficiencies, there is continuous growth in e-commerce sales across the existing and upcoming years.

The number of players entering the e-commerce industry is gradually increasing due to the expectation of increased penetration on the internet and smartphone users. Online retailers are partnering with third-party logistics (3PL) providers to manage issues related to delivery, such as inventory, packaging, shipping, warehousing, and tracking. This is directly contributing to the revenue of the logistics industry.

The Number of Internet Users in India is Increasing

Statista expects the number of internet users to reach 1,232.33 million by 2027. It is estimated to increase in urban and rural regions, indicating dynamic growth in access to the Internet. India is the second largest online market globally, ranking only behind China, according to a report by the Internet and Mobile Association of India (IAMAI). Due to the increase in mobile connectivity, growth in the purchasing behavior of women, and penetration in rural areas, the number of users has increased gradually.

The Digital India program drove the number of internet users to 692 million in 2023, per the India Brand Equity Foundation data. Of the total internet connections, 55% were in urban areas, 97% were wireless. The number of smartphone users in India is expected to reach 887.4 million by 2030, which shows an increase in users. India has the highest data consumption rate worldwide, at 14.1 GB of data per person a month.

India E-commerce Logistics Industry Overview

The competitive landscape of the Indian e-commerce logistics market is fragmented; as the demand for logistics services is growing rapidly across the region, companies are becoming more competitive to capture the huge opportunity. Policy support from the Indian government has allowed 100% FDI in B2B e-commerce, and the recent rise in digital literacy has led to new international players setting up their bases in India. This has, in turn, led the international logistics players to make strategic investments by establishing a regional logistics network, such as opening new distribution centers and smart warehouses. Some of the leading players include FedEx Corporation, DHL, and Aramex.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Deliverables

- 1.2 Study Assumptions

- 1.3 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET INSIGHTS

- 4.1 Current Market Scenario

- 4.2 Technological Trends in the Industry

- 4.3 Government Initiatives and Regulations

- 4.4 Insights into the E-commerce

- 4.5 Value Chain/Supply Chain Analysis

- 4.6 Demand and Supply Analysis

- 4.7 Impact of COVID-19 on the Market

5 MARKET DYNAMICS

- 5.1 Market Drivers

- 5.1.1 Growing Internet and Smart Phone Penetration

- 5.1.2 Urbanization and Lifestyle Changes

- 5.1.3 Government Initiatives

- 5.2 Market Restraints

- 5.2.1 Poor Infrastructure and Last Mile Delivery

- 5.3 Opportunities

- 5.3.1 Investments in the Logistic Infrastructure

- 5.3.2 Cross-Border E-commerce and Reverse Logistics

- 5.3.3 Collaborations with E-commerce Companies

- 5.4 Porter's Five Forces Analysis

- 5.4.1 Threat of New Entrants

- 5.4.2 Bargaining Power of Buyers/Consumers

- 5.4.3 Bargaining Power of Suppliers

- 5.4.4 Threat of Substitute Products

- 5.4.5 Intensity of Competitive Rivalry

6 MARKET SEGMENTATION

- 6.1 By Service

- 6.1.1 Transportation

- 6.1.2 Warehousing and Inventory Management

- 6.1.3 Value-added Services (Labeling, Packaging )

- 6.2 By Business

- 6.2.1 By B2B

- 6.2.2 By B2C

- 6.3 By Destination

- 6.3.1 Domestic

- 6.3.2 International/Cross Border

- 6.4 By Product

- 6.4.1 Fashion and Appareal

- 6.4.2 Consumer Electronics

- 6.4.3 Home Appliances

- 6.4.4 Furniture

- 6.4.5 Beauty and Personal Care Products

- 6.4.6 Other Products (Toys, Food Products, Etc.)

7 COMPETITIVE LANDSCAPE

- 7.1 Market Concentration Overview

- 7.2 Company Profiles

- 7.2.1 FedEx Corporation

- 7.2.2 Delhivery Pvt. Ltd

- 7.2.3 Ekart Logistics

- 7.2.4 Blue Dart Express Ltd

- 7.2.5 Shadowfax

- 7.2.6 Xpress Bees

- 7.2.7 DTDC

- 7.2.8 Ecom Express Logistics

- 7.2.9 Gati-Kintetsu Express Private Limited

- 7.2.10 DHL

- 7.2.11 Mahindra Logistics Ltd *

- 7.3 Other Companies

8 FUTURE OF THE MARKET

9 APPENDIX

- 9.1 Macroeconomic Indicators (GDP Distribution by Activity, Contribution of Transport and Storage Sector to Economy)?

- 9.2 Insights on Capital Flows (Investments in the Transport and Storage Sector)

- 9.3 E-commerce and Consumer Spending-related Statistics

- 9.4 External Trade Statistics - Exports and Imports, by Product and by Country of Destination/Origin