|

市場調査レポート

商品コード

1906215

分譲マンション及びアパートメント市場:市場シェア分析、業界動向、統計、成長予測(2026年~2031年)Condominiums And Apartments - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 分譲マンション及びアパートメント市場:市場シェア分析、業界動向、統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

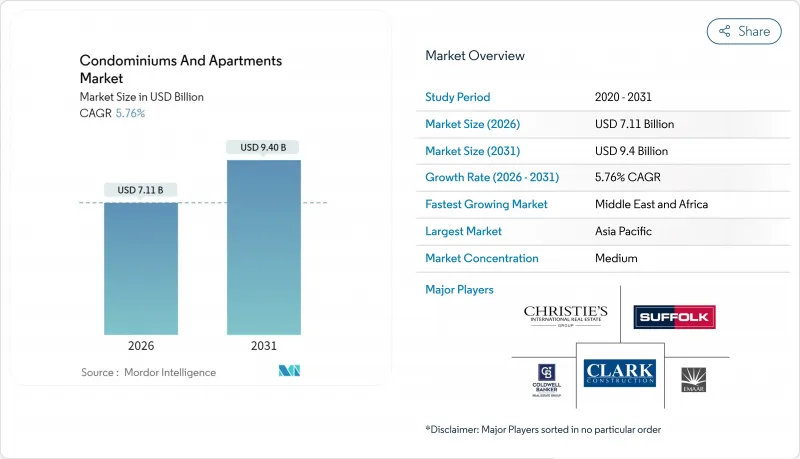

2026年の分譲マンションおよびアパートメント市場の規模は71億1,000万米ドルと推定されており、2025年の67億2,000万米ドルから成長が見込まれます。

2031年の予測では94億米ドルに達し、2026年から2031年にかけてCAGR5.76%で拡大する見通しです。

堅調な都市部への人口移動、拡大する中産階級、持続的な住宅供給不足が、一部経済圏で資金調達環境が厳しくなる中でも、機関投資家の資本を多世帯向け資産へと引き続き引き寄せております。賃貸主導のビジネスモデルは、予測可能な収益性とインフレ対策を提供するため、年金基金や政府系ファンドに支持され、急速に拡大しています。手頃な価格の住宅を保証し、プロジェクト承認を効率化する政府プログラムは、開発パイプラインの見通しをさらに強化します。一方、技術を活用した設計・施工手法は、開発業者がコスト管理を行い、スマートホーム機能を通じて差別化を図ることを可能にします。これらの要因が相まって、分譲マンション・アパートメント市場の長期的な拡大傾向を後押ししています。

世界の分譲マンション・アパートメント市場の動向と洞察

世界の大都市圏における都市化と高密度住宅需要の増加

2023年から2035年にかけて、都市部の人口は22%増加すると予測されており、特に東南アジアとアフリカで急成長が見込まれます。土地市場の逼迫とインフラコストの高騰により、限られた区画を最大限に活用する垂直建設が自治体の政策として重視されています。高層分譲マンションは、公共交通指向型開発(TOD)の目標達成や一人当たり排出量の削減に寄与し、持続可能性の要請に沿うものです。政府は、この形態が非公式居住地の拡大抑制や経済生産性の維持に不可欠であると考えています。この構造的な移住の追い風は、景気循環の減速期においても堅調な吸収水準を支えています。

拡大する中産階級人口がミドルマーケット向け分譲マンションの需要を押し上げています

新興経済国における可処分所得の増加は、特にインドにおいて世帯を正式な所有権の枠組みへと押し上げています。インドでは2024年、民間資本流入の過半数が住宅不動産に集まりました。購入者は手頃な価格と生活利便性を兼ね備えた中価格帯物件を優先するため、開発業者は純粋な高級物件中心の製品構成を見直す必要に迫られています。ブラジルでは、融資全体の減速にもかかわらず、政府支援のFGTS住宅ローンが2024年に16億9,000万米ドルに達し、手頃な価格の住宅に対する持続的な需要を裏付けています。居住スペースを最適化しつつコミュニティ施設を維持するマンション形態が、この拡大する層の需要を捉えています。

主要都市では土地・建設コストの高騰により住宅単価が上昇

資材価格は2023年に4.9%上昇し、地政学的摩擦や気候変動による供給ショックの影響で上昇傾向が続いております。労働力不足により人件費が膨らんでいます。建設労働力の42%が既に住宅建設に従事しているため、プロジェクトのスケジュールに支障をきたしています。主要都市の高額な土地代により、開発業者はユニット面積を縮小するか、二次的な立地へ転換せざるを得ず、プロジェクトの実行可能性を損なう場合もあります。保険料の上昇がさらに利益率を圧迫しており、手頃な価格を維持するため、リスク分担モデルや代替建材の導入が進められています。こうした圧力により、主要都市における短期的な新規分譲は抑制される見込みです。

セグメント分析

賃貸事業は急速に拡大しておりますが、2025年時点では分譲マンション・アパート市場の61.55%を販売取引が占めております。ミレニアル世代が所有を先送りし、空巣世帯が住宅資産を活用して住み替えを行う中、柔軟な居住形態への需要が高まっています。分譲マンション・アパート市場の賃貸部門は、プロフェッショナルな管理、統合されたアメニティ、予測可能な維持管理といった要素により、ライフスタイル重視のテナント層に支持されています。ブラックストーンに代表される機関投資家は、安定した利回りが長期負債と合致するため、大規模な資金プールを賃貸専用建設物件に投入しています。

ビルド・トゥ・レント物件の在庫は約35万戸に達し、マクロ経済の逆風にもかかわらず、計画中の物件数は堅調な推移を示しています。開発業者は資材の一括購入やモジュール工法を活用し、供給加速を図っています。一戸建て賃貸住宅は、専用庭や郊外環境を提供するため、従来の集合住宅よりも高い賃料が設定されています。これらの特徴により高い入居率を維持でき、キャッシュフローが強化されることでさらなる物件取得に活用されます。この動向は分譲マンション・アパート業界の流動性を深め、不動産管理基準の高度化を促進しています。

本「分譲マンション・アパートメント市場レポート」は、地域別(北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ)に分析を区分しております。各セグメントの市場規模および予測値(単位:10億米ドル)を提示しております。

地域別分析

アジア太平洋地域は、中国、インド、東南アジアにおける急速な都市化と拡大する中産階級を背景に、分譲マンション・アパートメント市場で46.20%という圧倒的なシェアを維持しています。インフラ整備の進展と有利な人口動態が、中価格帯から高級物件に至るまで堅調な吸収を支えています。インド単独でも、所有権の明確化を図る規制改革の追い風を受け、2024年には世界のプライベートエクイティ住宅投資資金の50%以上を集めました。投資家の皆様は、低金利と主要区における空室率ほぼゼロを背景に、日本の集合住宅ストックへの投資を継続しております。一方、オーストラリアでは住宅不足が構造的な追い風となり、開発業者にとって有利な状況が続いております。

中東・アフリカ地域は経済多角化政策による住宅需要の増加を受け、2031年までのCAGR6.93%と最も高い成長率を記録しています。サウジアラビアはFIFA 2030やEXPO 2030といったメガイベントを背景に、2029年までに不動産価値1,016億2,000万米ドルの達成を目指しています。ドバイでは2024年に住宅価格が20%、賃料が19%上昇し、税制優遇と国際的な接続性の磁石効果を示しています。UAEでは1,000億米ドルを超える住宅・ホスピタリティプロジェクトが進行中です。ロボット支援建設とAI駆動型プロジェクト管理により工期が短縮され、同地域は先進技術の試験場となっています。

欧州では金融緩和により2025年初頭の平均住宅ローン金利が3.32%に低下したことで回復基調にあり、住宅投資額は97億9,000万米ドルと2022年以来の四半期最高を記録しました。ドイツでは賃貸物件向け減価償却の優遇措置により、2025年のアパート価格が5~6%上昇すると予測されています。供給不足と厳格な省エネ基準により空室率が低く抑えられ、主要都市では賃料上昇が持続しています。北米では相反する兆候が見られます。買い手需要は依然高いもの、住宅購入の課題と外国人購入者規制により、一部州では取引速度が抑制されています。しかしながら、主要都市部では賃貸物件の供給不足が続き、稼働率は長期平均を上回る水準を維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 都市化と世界主要都市における高密度住宅需要の増加

- 拡大する中産階級人口がミドルマーケット向け分譲マンションの需要を押し上げております

- 安定した収益を生み出す資産として、賃貸アパートに対する投資家の関心が高まっています

- 手頃な価格帯および中所得層向け分譲マンション供給を支援する政府住宅プログラム

- スマートで持続可能、かつコミュニティ重視のアパートメントプロジェクトに対する需要の増加

- 市場抑制要因

- 主要都市における土地・建設コストの高騰が単価上昇を招いております

- 特定国における規制上の制限および外国資本所有制限

- 景気減速と住宅ローン金利の変動が住宅購入の負担可能性に与える影響

- 住宅不動産購入動向- 社会経済的・人口統計学的洞察

- 賃貸利回り分析

- 規制の見通し

- テクノロジーの展望

- 政府および官民パートナーシップによる手頃な価格の住宅支援に関する洞察

- 既存および今後のプロジェクトに関する洞察

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 分譲マンション及びアパートメント市場規模と成長予測(金額:10億米ドル)

- ビジネスモデル別

- 販売

- 賃貸

第6章 分譲マンション及びアパートメント市場規模(販売モデル)および成長予測(金額:10億米ドル)

- 価格帯別

- 手頃な価格

- ミドルマーケット

- 高級

- 販売形態別

- 新築物件(新規分譲)

- 中古住宅(既存住宅再販)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他欧州地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- その他中東・アフリカ地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- インドネシア

- その他アジア太平洋地域

- 北米

第7章 競合情勢

- 市場集中度

- 戦略的動向

- 企業プロファイル

- Christie International Real Estate

- Clark Group

- Coldwell Banker Real Estate

- Suffolk Construction

- Emaar Properties

- Lennar Corporation

- D.R. Horton

- China Vanke Co., Ltd.

- Sun Hung Kai Properties

- Lendlease Group

- Mitsui Fudosan Co., Ltd.

- DLF Ltd

- Engel & Volkers AG

- Brookfield Residential

- Greystar Real Estate Partners

- Trammell Crow Residential

- PulteGroup Inc.

- Savills PLC

- CBRE Group(Residential Dev.)

- Knight Frank LLP

- AECOM

- HOCHTIEF AG

- Bouygues Immobilier