|

市場調査レポート

商品コード

1906146

北米のフリーフロム食品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)North America Free-From Food - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 北米のフリーフロム食品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

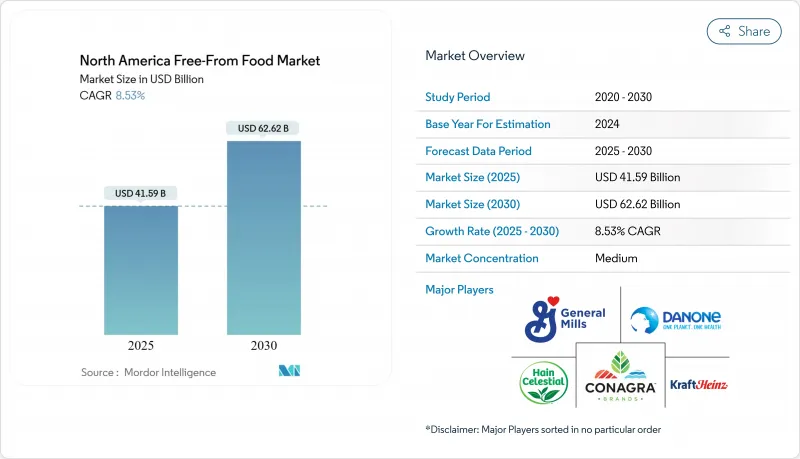

北米のフリーフロム食品市場は、2025年の415億9,000万米ドルから2026年には450億9,000万米ドルへ成長し、2026年から2031年にかけてCAGR8.41%で推移し、2031年までに675億2,000万米ドルに達すると予測されております。

この見通しは、特定のアレルゲン、動物性原料、人工添加物を排除しつつ、慣れ親しんだ味と利便性を提供する製品への持続的な需要を反映しています。規制の近代化、精密発酵技術の革新、積極的な製品開発により、消費者層は医学的に診断されたアレルギー患者から、健康や持続可能性の利点を求める一般消費者へと拡大しています。2025年に米国食品医薬品局(FDA)が採用した標準化されたアレルゲン表示基準値、およびカナダ保健省の迅速化された新規タンパク質審査プロセスにより、コンプライアンス上の曖昧さが解消され、新規参入や迅速な製品ライン拡張が促進されています。商業利用が認可された精密発酵タンパク質により、製造業者は従来の乳製品や卵の感覚的体験を再現しつつ、サプライチェーンリスクを低減することが可能となりました。一方、ソーシャルメディアでの提唱や著名人の支持は、最小限のマーケティングコストで食の動向を拡大し、迅速な試食とリピート購入を促進しています。

北米のフリーフロム食品市場の動向と洞察

増加する食物アレルギーと不耐症

消費者の健康意識の高まりと規制の進展により、製品の安全要件と市場力学は大きく変化しました。Food Allergy Research &Educationによれば、2024年には約3,300万人のアメリカ人(複数の食物アレルギーを持つ多くの子供を含む)が食物アレルギーの影響を受けました。FDAの2025年アレルゲン表示要件(より明確な識別を義務付け、認定アレルゲンの定義を拡大)により、小売・外食産業全体で交差汚染事故が減少し、フリーフロム製品に対する消費者の信頼が高まっています。カナダ保健省の規制更新、特に新規アレルゲンフリー原料の効率的な承認プロセスにより、レミルク社のような企業は2024年に精密発酵由来の乳タンパク質を導入することが可能となりました。これにより従来の乳製品アレルゲンに関連するリスクが排除され、アレルギーを持つ消費者の選択肢が拡大しています。改善された規制枠組みは、未開示アレルゲンによるリコールリスクを低減します。また、新たなアレルゲン安全原料への投資を促進し、企業が検証済みのアレルゲンフリー製品に対してプレミアム価格設定を正当化することを可能にしています。市場成長はさらに、小売店におけるアレルゲンフリー商品のコーナー拡大、支援団体の啓発活動、公共機関でのフリーフロム(特定成分不使用)オプションの増加によって支えられています。北米のフリーフロム食品市場は、医療上の必要性と、規制順守や製品開発を通じた業界の対応により、成長を続けています。

「より健康的な」食事(グルテンフリー、乳製品不使用、低糖質)の主流化

健康志向の消費者による糖分・ナトリウム・人工添加物削減製品の需要増加に伴い、小売チャネル全体の商品構成が再構築されています。2024年IFIC食品・健康調査では、この変化が示されており、糖分摂取を制限している消費者は2023年の61%から66%に増加しました。この変化により、代替製品が従来食品と効果的に競合できるようになっています。米国農務省(USDA)の2024年食事ガイドラインは、植物性タンパク質の摂取促進と加工食品の削減を強調することでこの動向を後押しし、消費者および機関の購買決定に影響を与えています。主要企業もこの変化に対応しています。例えばネスレはGLP-1薬使用者向け「Vital Pursuit」を発売し、代替製品がアレルゲンフリーを超えた領域へ拡大していることを示しました。広範な流通網と競争力のある価格設定により、これらの代替品は消費者が容易に入手できる状態にあります。小売データでは植物性スナックや低糖質シリアルの著しい成長が確認され、メーカーによるクリーンな配合への投資と、透明性や健康効果を求める消費者需要の増加との直接的な関連性を反映しています。この拡大により製品の多様性と入手可能性が高まり、代替食品は現代の食事における標準的な選択肢として定着しました。よりシンプルな原材料を求める消費者の需要は製品開発に影響を与え続けており、学校や職場における制度的支援はより健康的な食品選択を後押ししています。これは代替食品産業において、健康意識、製品開発、市場アクセシビリティが統合されていることを反映しています。

従来製品との価格プレミアム

2024年のインフレが生産コストを押し上げる中、持続的な価格プレミアムは所得水準を問わず消費者の購買行動に影響を与え、大きな障壁となっています。製造上の制約により規模の経済によるコスト最適化が困難な一方、経済的圧力は予算重視の消費者に食の嗜好よりもコスト削減を優先させる傾向があります。特殊な原料調達や厳格な品質管理を含む操業上の複雑さは生産経費を増加させ、メーカーが競争力のある価格設定を実現することを困難にしています。専用生産設備の必要性、包括的な試験プロトコル、高単価コストといった要件が、特にパン代替品や乳製品代替品といった製品カテゴリーにおいて、これらの課題をさらに深刻化させています。小売チェーンがアルディの「Live Free」シリーズのようなコスト効率の良いプライベートブランド商品を開発している一方で、これらの製品はプレミアム代替品と比較して品質面での評価に苦戦することが多い状況です。業界の発展には、高品質な代替品を供給しつつコスト構造を最適化するため、製品開発と製造技術革新への多額の資本投資が不可欠です。健康志向の消費者層におけるブランド忠誠度は依然として高いもの、普及拡大には生産効率の向上と、増産を支える強靭なサプライチェーンの構築が鍵となります。生産コストの高騰、製造上の制約、価格感応度の高さが相まって、消費者需要が持続しているにもかかわらず、市場拡大の可能性に影響を与え続けています。これらの運営上の課題をいかに克服するかが、今後の成長機会の速度と規模を決定づけるでしょう。

セグメント分析

精密発酵技術の進歩と、従来のベジタリアンを超えた幅広い消費者層にアピールする小売流通網の拡大により、肉代替品は2031年までにCAGR9.24%という堅調な成長軌道を達成すると予測されます。2025年には、グルテンフリー製品が46.12%のシェアで市場を独占すると予測されます。これは、強固な流通ネットワークとセリアック病診断率の安定的な推移に支えられています。ただし、このカテゴリーが成熟期に達したことで、同セグメントの成長は鈍化傾向にあります。乳製品代替品は、乳糖不耐症に対する消費者意識の高まりと、植物性ミルク製品の広範な受容を背景に成長を遂げています。同様に、糖尿病予防への取り組みやGLP-1薬との相性が後押しとなり、無糖製品の市場浸透が進んでいます。2024年にFDAが複数の精密発酵タンパク質に対してGRAS(一般に安全と認められる)承認を与えたことで、肉不使用セグメントのイノベーションが加速。EVERY社のような企業が、動物農業への依存を排除した卵白タンパク質製造方法の特許を取得する基盤が整いました。

ナッツフリーや大豆フリー代替品などのその他の「フリーフロム」カテゴリーは、特定の医療ニーズに対応していますが、消費者認知度の低さと製造の複雑さから市場シェアは小さい状況です。消費者が多様な家庭の食事要件に対応する便利な解決策を求める中、複数の食事制限に対応した製品を開発できる企業が競合情勢において優位性を増しています。タンパク質抽出・精製技術の革新により、従来品に近い感覚特性を再現した高度な肉代替品の開発が可能となり、これまでカテゴリー普及の障壁となっていた味や食感の制限が解消されました。

2025年には、グルテンフリー製法の専門性と代替粉類・甘味料への消費者の受容度向上により、ベーカリー・菓子類製品が29.47%の市場シェアを占めます。乳製品代替品は、オートミルクの主流化や精密発酵技術によるチーズ代替品(従来の乳製品を忠実に再現)を牽引役として、2031年までCAGR8.99%で最も急速な成長が見込まれます。時間節約と食事管理の両方を重視する利便性志向の消費者は、レディミールやミールキットに目を向けています。一方、スナック類は、適量管理の動向と外出先での消費需要の波に乗っています。2024年、ドクター・シャーはこの動向を反映し、マーブルケーキやミニハニーグラムなど7種類の新たなグルテンフリー製品を発売。これにより、老舗ブランドが既存カテゴリーでの基盤強化だけでなく、隣接市場への進出も進めていることが浮き彫りとなりました。

肉代替品分野では、伝統的な食肉企業と代替タンパク質専門メーカー双方が製品革新と戦略的マーケティングに積極的に投資し、競合が激化しています。これらの取り組みは、持続可能で植物由来のタンパク質を求める拡大する消費者層のシェア獲得を目指しています。飲料カテゴリーは、植物性ミルクの普及により成熟しているもの、機能性飲料の進歩により進化を続けています。これらの革新は、健康志向の消費者に対応するため、フリーフロム(特定成分不使用)の配合に、強化ビタミン、ミネラル、プロバイオティクスなどの追加栄養効果を組み合わせることに焦点を当てています。ベビーフードや調味料を含むその他の製品カテゴリーは、ニッチ市場の需要に対応していますが、成長の可能性は限定的です。これらの分野における規制の複雑さと保守的な消費者嗜好が大きな障壁となり、革新と市場拡大のペースを制限しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場概要

- 市場促進要因

- 増加する食物アレルギーと不耐症

- 「より健康的な」食事(グルテンフリー、乳製品不使用、低糖質)の主流化

- ビーガン、植物性、パレオダイエットの人気の高まり

- ソーシャルメディアおよび支援団体の影響

- パーソナライズされた包括的な食事オプションへの需要の高まり

- 製品処方の革新

- 市場抑制要因

- 従来製品との価格プレミアム

- 製造の複雑さと交差汚染防止の認証

- 厳格な表示および認証要件が運営コストに影響を与える

- 味と食感に関する課題

- 消費者行動分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- フリーフロムタイプ別

- グルテンフリー

- 乳製品不使用/乳糖不使用

- 肉不使用(植物由来)

- 無糖/低GI

- その他のタイプ

- 最終製品別

- ベーカリー・菓子類製品

- 肉代替品および類似品

- 乳製品代替品

- 飲料

- スナック

- レディミールおよびミールキット

- その他の製品(ベビーフード・乳児用食品、ソース、調味料)

- 由来別

- 従来型

- 有機

- 流通チャネル別

- オントレード

- オフトレード

- スーパーマーケット/ハイパーマーケット

- 専門店

- コンビニエンスストア

- オンライン小売店

- その他流通チャネル

- 国別

- 米国

- カナダ

- メキシコ

- その他北米地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Conagra Brands Inc.

- The Hain Celestial Group

- General Mills Inc.

- Bob's Red Mill Natural Foods

- Kraft Heinz Company

- Kellanova

- Danone S.A.

- Blue Diamond Growers

- Oatly Group AB

- SunOpta Inc.

- Flowers Foods, Inc.

- Grupo Bimbo S.A.B. de C.V.

- Barilla G. e R. F.lli S.p.A.

- Nestle S.A.

- Dr. Schar AG/SPA

- Impossible Foods Inc.

- Beyond Better Foods

- Prairie Farms Dairy, Inc.

- Beyond Meat Inc.

- Amy's Kitchen Inc.