RFコンポーネント:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

RF Components - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906137

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

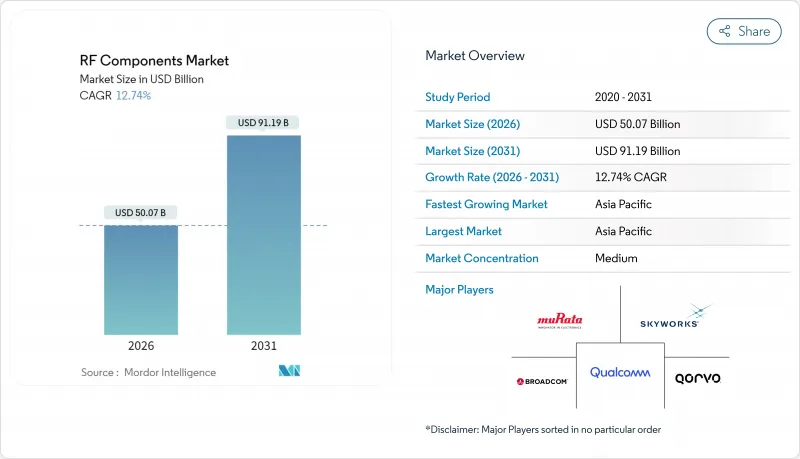

RFコンポーネント市場は、2025年に444億1,000万米ドルと評価され、2026年の500億7,000万米ドルから2031年までに911億9,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは12.74%と見込まれています。

この成長経路は、5G基地局、レーダー中心の自動運転車、宇宙通信プラットフォームの急増する導入を反映しています。半導体サプライチェーンの現地化を推進する政府プログラム、40GHz以上の周波数帯における技術的ブレークスルー、スマートフォンあたりの高機能化が相まって、需要の勢いを後押ししています。競争戦略では、垂直統合、AI支援設計自動化、先進的な熱管理パッケージングが重視されており、地政学的逆風を乗り切りつつ性能とコストのバランスを保てるサプライヤーに機会が開かれています。RFコンポーネント市場はまた、周波数アジャイルで電力効率の高いアーキテクチャを必要とするOpen RAN、低軌道(LEO)衛星コンステレーション、エッジAI産業オートメーションへの政策主導型投資の恩恵も受けています。

世界のRFコンポーネント市場の動向と洞察

5Gインフラの高度化がマクロセル向けRFデバイスの需要を牽引

移動体通信事業者は5Gマクロセルネットワークの密度向上を継続しており、高効率パワーアンプ、低損失フィルタ、高熱負荷に耐えるビームステアリングスイッチが求められています。この戦略はOpen RANプログラム、特に4億5,000万米ドル規模の「公共無線サプライチェーン革新基金」によって強化されており、マルチベンダー相互運用性を備えたソフトウェア定義アーキテクチャを促進しています。MaxLinearとRFHICによる55.2%効率のGaNパワーアンプ開発などの提携は、大規模展開における省エネルギーへの注力を示しています。マクロセルはスモールセルよりも高出力を供給するため、成熟したGaNプロセスを有するサプライヤーが競争優位性を獲得します。2027年までの政策支援により需要が持続し、RFコンポーネント市場は中期的な収益見通しにおいて強固な基盤を得ています。

自動車用レーダーの統合がV2Xエコシステム開発を加速

レベル3対応車両には現在、専用V2Xトランシーバーに加え、複数の77-81GHzレーダーセンサーが搭載されており、2023年モデルと比較してユニット当たりのRFコンポーネント数が倍増しています。北米および欧州の規制当局は、先進運転支援システム(ADAS)に機能安全基準の遵守を義務付けており、これにより自動車メーカーは完全に認定された車載グレードのRFサプライヤーを選択せざるを得ません。ISO 26262認証およびFCC Part 15準拠の要件は、実績ある信頼性を持つベンダーへの調達をさらに制限します。レーダーとV2Xの二重用途は設計の複雑性を増大させ、絶縁性と共存性を両立させる統合フロントエンドモジュールの需要を高めています。高Q誘電体材料のリードタイムは依然として長く、短期的な供給リスクをもたらす一方、認定済み在庫品の高価格化を後押ししています。

高資本支出要件がGaN/GaAsファブ拡張を制限

新規化合物半導体ラインの建設費用は20億~50億米ドルに上り、TSMCのアリゾナ工場が完成時には1,650億米ドルを超える投資となることがその実態を示しています。CHIPS法の優遇措置があっても、中小参入企業は分子線エピタキシー(MOCVD)装置の資金調達に苦戦しています。連邦政府の支援を受けたMACOMの1億8,000万米ドル規模の拡張計画は、政府援助が資本障壁を相殺できるもの、解消できないことを示しています。複数年にわたる建設・認証サイクルは市場参入を遅らせ、業界再編を促し、減価償却済みの資産を持つ既存企業に有利に働きます。

セグメント分析

2025年時点で、RFコンポーネント市場においてパワーアンプが最大のシェアを占め、162億3,000万米ドルに達しました。マクロセル無線、レーダーモジュール、ホームゲートウェイ機器における確固たる役割が数量需要を支えており、効率化への取り組みが強化される中でもその地位は揺るぎません。一方、RFチューナブルデバイスは2031年まで年率13.74%で成長します。企業は特にOpen RAN LEO端末において、ソフトウェア定義アーキテクチャによるネットワークアップグレードの効率化を図るため、シームレスなクロストランジションを実現するこれらの部品を採用しています。クアルコムのX85モデム-RFプラットフォームはフィルタとスイッチを動的に調整するAIエンジンを統合し、よりスマートなフロントエンドへの進展を象徴しています。パワーアンプ、低雑音増幅器、チューナーを単一モジュールに統合するサプライヤーは、基板面積の縮小と熱設計の緩和を顧客に提供しており、この動向はQorvo社の最新Wi-Fi 7フロントエンドモジュールにも顕著に見られます。

二次的な効果もこの流れを後押ししています。5G NR Release 18における高次MIMOトポロジーは、基地局あたりの信号経路数を増加させ、経路あたりの電力消費が減少してもパワーアンプソケット数を増加させます。スマートフォンでは、非連続キャリアアグリゲーションを活用する5Gスタンバイモードの普及に伴い、アンテナスイッチ多重化が増加し、RFスイッチの出荷を牽引しています。統合型フィルター・スイッチバンクは、サブ6GHz帯域全体での共存をサポートし、直線性を維持しながら部品コストを抑えます。

サブ6GHz帯域は、LTEおよび初期5G無線機器の圧倒的な普及により、依然としてRFコンポーネント市場シェアの62.10%を占めております。しかしながら、40-100GHz帯域は企業向け固定無線アクセス(FWA)、バックホールリンク、新興の6G研究回廊に支えられ、13.63%のCAGRで最も急速に成長しております。NTIA(米国電気通信情報局)による6G使用事例に関する公的協議は、次世代ギガビットサービス向けにこれらの高周波帯を活用する政府の意図を強調しています。熱設計を意識したパッケージング技術に長けたサプライヤーは、この新たな波を捉える態勢を整えています。24-40 GHz帯は、密集した都市部におけるミリ波5Gの熱設計、設置ロジスティクス、バックホールコストの影響で、着実ながらも緩やかな普及が見込まれ、大規模展開の速度は抑制されています。

技術の成熟が競合を促進しています。位相シフターを内蔵したビームステアリングICは、データセンター屋上リンクに必要なアンテナ開口部を縮小し、GaN-on-SiCパワーアンプは管理可能なドレイン電圧でより高いEIRPを実現します。FCCのミリ波サービス規則などの規制整合性は確実性を促進しますが、衛星既存事業者との高度な共存管理が依然として求められています。

地域別分析

2025年、アジア太平洋地域はRFコンポーネント市場を独占し、55.85%のシェアを占めました。この急成長は、中国単独で18の新工場が稼働を開始したことが主な要因です。政府補助金により単価が効果的に削減され、主要OEMメーカーへの地理的近接性が可視性を高めています。基板材料やフィルタ用セラミックス分野では韓国と日本が引き続き主導的立場にある一方、台湾のファウンダリはマルチチップモジュール向け先進パッケージング技術で最先端を走っています。生産連動型奨励策(PLI)を背景としたインドの5G推進は、バックエンド組立工程の誘致につながっていますが、現時点では大規模なウエハー製造工場が不足しています。貿易制限が強化される中でも、アジア太平洋地域のコスト優位性は、今後10年間にわたり世界の出荷量の半分以上を支え続けることを保証しています。

北米はCHIPS法の波に乗っています。TSMCのアリゾナ工場は4ナノメートル級プロセスの導入だけでなく、先進的なRFパッケージングを米国顧客に近づける役割も担っています。この動きは物流リスクを大幅に低減し、防衛サプライチェーンの安全性を強化します。さらに、無線イノベーション基金から拠出された1億1,700万米ドルの連邦助成金が、国内のオープンRAN無線開発を推進し、事業を米国のRF専門企業へ誘導しています。カナダは中波帯5G向け通信インフラを強化中ですが、部品輸入は主に米国に依存しています。一方、メキシコのEMS(電子機器受託製造)セクターは、顧客宅内機器(CPE)デバイス向けの低コスト組立契約を活用しています。欧州は2030年までに世界半導体市場の20%シェア獲得を目指し、「欧州チップ法」を通じた戦略的自律性の確立を進めています。ドイツとフランスでは、自動車OEMクラスターがEuro NCAP安全基準を満たすレーダーモジュールの生産拠点を確立し、現地ファブ稼働率の向上に貢献しています。英国の1,600万ポンド規模のLEOプログラムはKaバンド部品の研究開発を支援し、新興の宇宙サプライチェーンを育成しています。北欧諸国は地方ブロードバンド向けミリ波固定無線アクセスを試験導入し、米国および日本のサプライヤーからGaNフロントエンド機器を調達しています。しかしながら、REACH化学物質規制などの規制上の課題により部品の認証サイクルが長期化しており、欧州のコンプライアンス実績を持つ既存企業に意図せず有利に働いています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 5Gインフラの高度化

- スマートフォン1台あたりのRFフロントエンド部品数の急増

- 自動車用レーダーおよびV2Xの展開拡大

- 宇宙および低軌道(LEO)衛星コンステレーションに対する政府資金

- RFエネルギーハーベスティングPMICの急速な普及

- スマート工場用協働ロボットにおけるエッジAIミリ波センシング

- 市場抑制要因

- GaN/GaAsウエハー製造工場における高額な設備投資

- 28 GHzを超える周波数帯における熱管理の課題

- 超広帯域チップに対する輸出規制の強化

- 高Q誘電体材料の不足

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 価格分析

第5章 市場規模と成長予測

- コンポーネントタイプ別

- パワーアンプ

- RFフィルター

- アンテナスイッチ

- 低雑音増幅器

- RFチューナブルデバイス

- 周波数帯別

- サブ6GHz帯

- 6-24 GHz(C/X/Ku帯)

- 24-40 GHz(ミリ波1)

- 40-100 GHz(ミリ波2)

- 半導体材料別

- ガリウムヒ素(GaAs)

- シリコン(CMOS/SOI)

- 窒化ガリウム(GaN)

- シリコンゲルマニウム(SiGe)

- エンドユーザー業界別

- 民生用電子機器

- 電気通信

- 自動車

- 航空宇宙・防衛

- 産業オートメーション

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- その他アジア太平洋地域

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Broadcom Inc.

- Skyworks Solutions Inc.

- Qorvo Inc.

- Murata Manufacturing Co., Ltd.

- NXP Semiconductors N.V.

- Qualcomm Incorporated

- Analog Devices, Inc.

- Texas Instruments Incorporated

- STMicroelectronics N.V.

- Renesas Electronics Corporation

- Infineon Technologies AG

- Cree Wolfspeed Inc.

- Knowles Corporation

- Panasonic Holdings Corporation

- Huawei Technologies Co., Ltd.

- MediaTek Inc.

- ON Semiconductor Corporation

- Teledyne Technologies Incorporated

- Cobham Advanced Electronic Solutions

- Amphenol RF Division

- Airgain Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日