|

市場調査レポート

商品コード

1797707

RFパワーデバイダ市場の機会、成長促進要因、産業動向分析、2025年~2034年の予測RF Power Dividers Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2025 - 2034 |

||||||

カスタマイズ可能

|

|||||||

| RFパワーデバイダ市場の機会、成長促進要因、産業動向分析、2025年~2034年の予測 |

|

出版日: 2025年07月17日

発行: Global Market Insights Inc.

ページ情報: 英文 185 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

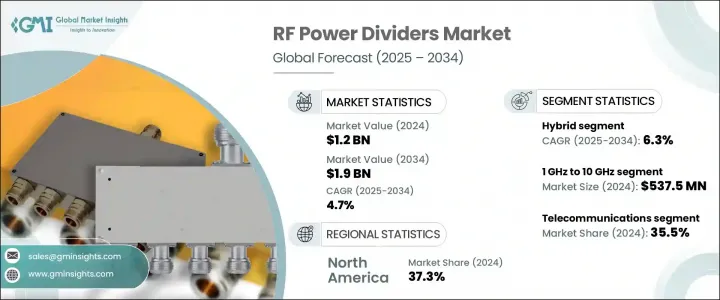

RFパワーデバイダの世界市場規模は、2024年に12億米ドルとなり、CAGR 4.7%で成長し、2034年には19億米ドルに達すると予測されています。

この成長の主な要因は、高精度な信号ルーティングと効率的なネットワーク性能が求められる5Gインフラの急速な拡大です。次世代ワイヤレスシステムでは、高密度のスモールセルの展開が不可欠となるため、シームレスな信号分配、低遅延、高データスループットを実現するRFパワーデバイダが欠かせないです。さらに、再構成可能なRFアーキテクチャやソフトウェア定義無線技術の進化により、プログラマブルで適応性の高いパワーデバイダの需要が高まっています。環境問題への関心も、メーカーを環境に優しい素材やエネルギーに配慮した生産方式へと向かわせています。ミリ波(mmWave)と6G通信の出現は、高周波アプリケーションのニーズを満たすために、RFデバイダ設計の進歩をさらに促しています。

さらに、IoTやウェアラブル技術における小型化の傾向は、スマートデバイスのスペースと性能の要件を満たすために、小型で多機能なRF部品の必要性を高めています。スマートウォッチ、フィットネストラッカー、医療用モニタリング機器、コネクテッドホームシステムが高度化するにつれて、パワーディバイダーのようなRF部品は、性能を損なうことなく、より小型、軽量、省電力でなければならなくなっています。このシフトにより、メーカーは、単一のコンパクトなフットプリントで複数の周波数帯域と高度な信号ルーティングをサポートする、高度に統合された薄型ソリューションを設計する必要に迫られています。これらの最適化されたRFパワーデバイダの統合は、シームレスなワイヤレス通信を可能にし、ポータブル・アプリケーションで重要なバッテリー効率を向上させます。省スペースアーキテクチャの推進により、コンパクトなフォーマットで精度、耐久性、高周波互換性を兼ね備えた高度なRF設計への需要が加速しています。

| 市場範囲 | |

|---|---|

| 開始年 | 2024 |

| 予測年 | 2025-2034 |

| 開始金額 | 12億米ドル |

| 予測金額 | 19億米ドル |

| CAGR | 4.7% |

2024年、リアクティブ(ウィルキンソン)パワーデバイダセグメントは6億6,870万米ドルを生み出しました。高アイソレーションと低挿入損失で知られるこれらのデバイダは、RFおよびマイクロ波システムに広く組み込まれています。広帯域ウィルキンソン設計の革新は、超広帯域(UWB)アプリケーションでの有用性を高め、最先端の通信ネットワークでの採用を拡大し、業界の進化する需要を支えています。

30GHz以上の周波数セグメントは、2034年までのCAGRが6.7%。高度なレーダー技術の採用が増加し、次世代6Gネットワークの研究が進む中、mmWave周波数帯で動作するRFコンポーネントの需要が増加しています。主要な技術団体が指摘しているように、高周波システムの有効性を確保するためには、30GHzを超える信頼性の高い性能が不可欠です。この周波数帯域用に作られたRFパワーデバイダは、進化する通信および防衛技術において、システム性能と動作安定性を最適化するためにますます重要になってきています。

米国のRFパワーデバイダ市場は、2024年には3億6,170万米ドルとなり、5Gネットワーク開拓と軍用通信システムのアップグレードへの大規模投資が牽引しています。メーカーは、mmWaveや防衛ベースのアプリケーションに合わせた低受動相互変調(PIM)、広帯域パワーデバイダの開発で対応しています。米国の大手通信プロバイダーや防衛インテグレーターとの戦略的提携は、国家インフラと近代化努力に結びついた設計勝利と長期供給契約を確保するための優先事項であり続けています。

RFパワーデバイダ世界市場で活躍する主要企業には、Mini-Circuits、Analog Devices、Rohde and Schwarz、ETL Systems、MACOM、TTM Technologies、Pasternack、Werlatone、MegaPhase、Marki Microwaveなどがあります。業界大手は、最新の無線システムの厳しい要求を満たす広帯域、低損失、高アイソレーションのRFパワーデバイダを製造するため、次世代設計能力に投資しています。各社は、5G、6G、先進レーダーシステムの成長をサポートするため、mmWave対応で再構成可能なコンポーネントの開発を優先しています。通信事業者や防衛機関との戦略的提携は、企業が長期契約を獲得し、初期段階の製品統合を確保するのに役立っています。また、多くの企業が研究開発インフラと製造効率を強化し、プロトタイピングと展開サイクルのスピードアップを図っています。さらに、企業は強力な販売チャネルの構築に注力し、パートナーシップや買収を通じて世界展開を拡大することで、多様な地域やエンドユーザー部門へのタイムリーな提供と市場競争力を確保しています。

目次

第1章 調査手法

- 市場の範囲と定義

- 調査デザイン

- 調査アプローチ

- データ収集方法

- データマイニングソース

- 世界

- 地域/国

- 基本推定と計算

- 基準年計算

- 市場予測の主な動向

- 1次調査と検証

- 予測モデル

- 調査の前提と限界

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率分析

- コスト構造

- 各段階での付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- 5Gネットワークの拡張

- IoTデバイスの普及

- 家電製品の進歩

- 航空宇宙および防衛アプリケーションの成長

- 世界のスマートシティ構想の出現

- 業界の潜在的リスク&課題

- 高い製造コスト

- 代替技術からの競合

- 市場機会

- AI対応スマートRFコンポーネントの開発

- 電気自動車と自動運転車の拡大

- 医療画像診断における使用の増加

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- ポーター分析

- PESTEL分析

- テクノロジーとイノベーションの情勢

- 現在の技術動向

- 新興技術

- 価格動向

- 地域別

- 製品別

- 価格戦略

- 新たなビジネスモデル

- コンプライアンス要件

- 持続可能性対策

- 消費者感情分析

- 特許および知的財産分析

- 地政学と貿易のダイナミクス

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 地域別

- 市場集中分析

- 主要プレーヤーの競合ベンチマーキング

- 財務実績の比較

- 収益

- 利益率

- 研究開発

- 製品ポートフォリオの比較

- 製品ラインナップの広さ

- テクノロジー

- 革新

- 地理的プレゼンスの比較

- 世界フットプリント分析

- サービスネットワークの範囲

- 地域別の市場浸透率

- 競合ポジショニングマトリックス

- 戦略的展望マトリックス

- 財務実績の比較

- 主な発展, 2021-2024

- 合併と買収

- パートナーシップとコラボレーション

- 技術的進歩

- 拡大と投資戦略

- 持続可能性への取り組み

- デジタル変革の取り組み

- 新興企業/スタートアップ企業の競合情勢

第5章 市場推計・予測:タイプ別、2021年~2034年

- 主要動向

- 抵抗式電力パワーデバイダ

- リアクティブ(ウィルキンソン)電力パワーデバイダ

- ハイブリッド

- その他

第6章 市場推計・予測:周波数範囲別、2021年~2034年

- 主要動向

- 1GHz未満

- 1GHz~10GHz

- 10GHz~30GHz

- 30GHz以上

第7章 市場推計・予測:最終用途産業別、2021年~2034年

- 主要動向

- 通信

- 航空宇宙および防衛

- 自動車

- コンシューマーエレクトロニクス

- 医学

- その他

第8章 市場推計・予測:地域別、2021年~2034年

- 主要動向

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第9章 企業プロファイル

- Analog Devices

- ETL Systems

- Hefei Maniron Electronic and Technology

- HUBER+SUHNER

- JQL Technologies

- MACOM

- Marki Microwave

- MegaPhase

- Mini-Circuits

- Pasternack

- Rohde and Schwarz

- Spectrum Control

- Tektronix

- TTM Technologies

- Werlatone

The Global RF Power Dividers Market was valued at USD 1.2 billion in 2024 and is estimated to grow at a CAGR of 4.7% to reach USD 1.9 billion by 2034. This growth is primarily fueled by the rapid expansion of 5G infrastructure, which demands precision signal routing and efficient network performance. As dense small cell deployment becomes essential in next-gen wireless systems, RF power dividers are vital for seamless signal distribution, low latency, and high data throughput. Additionally, the evolution of reconfigurable RF architectures and software-defined radio technologies is increasing the demand for programmable and adaptive power dividers. Environmental concerns are also pushing manufacturers toward eco-friendly materials and energy-conscious production practices. The emergence of millimeter-wave (mmWave) and 6G communications is further driving advancements in RF power divider design to meet the needs of high-frequency applications.

Moreover, the miniaturization trend in IoT and wearable tech is increasing the need for compact, multifunctional RF components to meet space and performance requirements in smart devices. As smartwatches, fitness trackers, medical monitoring devices, and connected home systems become more advanced, RF components like power dividers must be smaller, lighter, and more power-efficient without compromising performance. This shift is compelling manufacturers to design highly integrated, low-profile solutions that support multiple frequency bands and advanced signal routing within a single compact footprint. The integration of these optimized RF power dividers enables seamless wireless communication and improves battery efficiency, which is critical in portable applications. The drive for space-saving architecture is accelerating the demand for advanced RF designs that combine precision, durability, and high-frequency compatibility in compact formats.

| Market Scope | |

|---|---|

| Start Year | 2024 |

| Forecast Year | 2025-2034 |

| Start Value | $1.2 Billion |

| Forecast Value | $1.9 Billion |

| CAGR | 4.7% |

In 2024, the reactive (Wilkinson) power dividers segment generated USD 668.7 million. Known for their high isolation and low insertion loss, these dividers are widely integrated into RF and microwave systems. Innovations in wideband Wilkinson designs are enhancing their utility in ultra-wideband (UWB) applications, expanding their adoption across cutting-edge communication networks, and supporting the evolving demands of the industry.

The above 30 GHz frequency segment held a CAGR of 6.7% through 2034. With rising adoption of advanced radar technologies and ongoing research into next generation 6G networks, demand for RF components that operate in the mmWave spectrum is increasing. As noted by leading technical bodies, reliable performance above 30 GHz is crucial for ensuring the effectiveness of high-frequency systems. RF power dividers built for this frequency range are becoming increasingly important for optimizing system performance and operational stability in evolving communication and defense technologies.

U.S. RF Power Dividers Market was valued at USD 361.7 million in 2024, driven by large-scale investments in 5G network development and the upgrade of military-grade communication systems. Manufacturers are responding by developing low Passive Intermodulation (PIM), wideband power dividers tailored for mmWave and defense-based applications. Strategic alignment with major U.S. telecom providers and defense integrators remains a priority to secure design wins and long-term supply contracts tied to national infrastructure and modernization efforts.

Key players active in the Global RF Power Dividers Market include Mini-Circuits, Analog Devices, Rohde and Schwarz, ETL Systems, MACOM, TTM Technologies, Pasternack, Werlatone, MegaPhase, and Marki Microwave. Industry leaders are investing in next-gen design capabilities to produce broadband, low-loss, and high-isolation RF power dividers that meet the stringent demands of modern wireless systems. Companies are prioritizing the development of mmWave-compatible and reconfigurable components to support the growth of 5G, 6G, and advanced radar systems. Strategic collaborations with telecom operators and defense agencies are helping firms capture long-term contracts and secure early-stage product integration. Many are also enhancing R&D infrastructure and manufacturing efficiency to speed up prototyping and deployment cycles. Additionally, businesses are focusing on building strong distribution channels and expanding global reach through partnerships and acquisitions, ensuring timely delivery and market competitiveness across diverse regions and end-user sectors.

Table of Contents

Chapter 1 Methodology

- 1.1 Market scope and definition

- 1.2 Research design

- 1.2.1 Research approach

- 1.2.2 Data collection methods

- 1.3 Data mining sources

- 1.3.1 Global

- 1.3.2 Regional/Country

- 1.4 Base estimates and calculations

- 1.4.1 Base year calculation

- 1.4.2 Key trends for market estimation

- 1.5 Primary research and validation

- 1.5.1 Primary sources

- 1.6 Forecast model

- 1.7 Research assumptions and limitations

Chapter 2 Executive Summary

- 2.1 Industry 360° synopsis, 2021 - 2034

- 2.2 Key market trends

- 2.2.1 Regional

- 2.2.2 Type trends

- 2.2.3 Frequency Range trends

- 2.2.4 End Use Industry trends

- 2.2.5 Regional

- 2.3 TAM Analysis, 2025-2034

- 2.4 CXO perspectives: Strategic imperatives

- 2.4.1 Executive decision points

- 2.4.2 Critical success factors

- 2.5 Future outlook and strategic recommendations

Chapter 3 Industry Insights

- 3.1 Industry ecosystem analysis

- 3.1.1 Supplier landscape

- 3.1.2 Profit margin analysis

- 3.1.3 Cost structure

- 3.1.4 Value addition at each stage

- 3.1.5 Factor affecting the value chain

- 3.1.6 Disruptions

- 3.2 Industry impact forces

- 3.2.1 Growth drivers

- 3.2.1.1 5G network expansion

- 3.2.1.2 Proliferation of IoT devices

- 3.2.1.3 Advancements in consumer electronics

- 3.2.1.4 Growth in aerospace and defence applications

- 3.2.1.5 Emergence of smart city initiatives globally

- 3.2.2 Industry pitfalls and challenges

- 3.2.2.1 High manufacturing costs

- 3.2.2.2 Competition from alternative technologies

- 3.2.3 Market opportunities

- 3.2.3.1 Development of AI-enabled smart RF components

- 3.2.3.2 Expansion in electric and autonomous vehicles

- 3.2.3.3 Increasing use in medical imaging and diagnostics

- 3.2.1 Growth drivers

- 3.3 Growth potential analysis

- 3.4 Regulatory landscape

- 3.4.1 North America

- 3.4.2 Europe

- 3.4.3 Asia Pacific

- 3.4.4 Latin America

- 3.4.5 Middle East & Africa

- 3.5 Porter's analysis

- 3.6 PESTEL analysis

- 3.7 Technology and Innovation landscape

- 3.7.1 Current technological trends

- 3.7.2 Emerging technologies

- 3.8 Price trends

- 3.8.1 By region

- 3.8.2 By product

- 3.9 Pricing strategies

- 3.10 Emerging business models

- 3.11 Compliance requirements

- 3.12 Sustainability measures

- 3.13 Consumer sentiment analysis

- 3.14 Patent and IP analysis

- 3.15 Geopolitical and trade dynamics

Chapter 4 Competitive Landscape, 2024

- 4.1 Introduction

- 4.2 Company market share analysis

- 4.2.1 By Region

- 4.2.1.1 North America

- 4.2.1.2 Europe

- 4.2.1.3 Asia Pacific

- 4.2.1.4 Latin America

- 4.2.1.5 MEA

- 4.2.2 Market concentration analysis

- 4.2.1 By Region

- 4.3 Competitive benchmarking of key players

- 4.3.1 Financial performance comparison

- 4.3.1.1 Revenue

- 4.3.1.2 Profit margin

- 4.3.1.3 R&D

- 4.3.2 Product portfolio comparison

- 4.3.2.1 Product range breadth

- 4.3.2.2 Technology

- 4.3.2.3 Innovation

- 4.3.3 Geographic presence comparison

- 4.3.3.1 Global footprint analysis

- 4.3.3.2 Service network coverage

- 4.3.3.3 Market penetration by region

- 4.3.4 Competitive positioning matrix

- 4.3.4.1 Leaders

- 4.3.4.2 Challengers

- 4.3.4.3 Followers

- 4.3.4.4 Niche players

- 4.3.5 Strategic outlook matrix

- 4.3.1 Financial performance comparison

- 4.4 Key developments, 2021-2024

- 4.4.1 Mergers and acquisitions

- 4.4.2 Partnerships and collaborations

- 4.4.3 Technological advancements

- 4.4.4 Expansion and investment strategies

- 4.4.5 Sustainability initiatives

- 4.4.6 Digital transformation initiatives

- 4.5 Emerging/ startup competitors landscape

Chapter 5 Market Estimates & Forecast, By Type, 2021 - 2034 (USD Million & Thousand Units)

- 5.1 Key trends

- 5.2 Resistive power dividers

- 5.3 Reactive (Wilkinson) power dividers

- 5.4 Hybrid

- 5.5 Others

Chapter 6 Market Estimates & Forecast, By Frequency Range, 2021 - 2034 (USD Million & Thousand Units)

- 6.1 Key trends

- 6.2 Up to 1 GHz

- 6.3 1 GHz to 10 GHz

- 6.4 10 GHz to 30 GHz

- 6.5 Above 30 GHz

Chapter 7 Market Estimates & Forecast, By End Use Industry, 2021 - 2034 (USD Million & Thousand Units)

- 7.1 Key trends

- 7.2 Telecommunications

- 7.3 Aerospace & defense

- 7.4 Automotive

- 7.5 Consumer electronics

- 7.6 Medical

- 7.7 Others

Chapter 8 Market Estimates & Forecast, By Region, 2021 - 2034 (USD Million & Thousand Units)

- 8.1 Key trends

- 8.2 North America

- 8.2.1 U.S.

- 8.2.2 Canada

- 8.3 Europe

- 8.3.1 Germany

- 8.3.2 UK

- 8.3.3 France

- 8.3.4 Italy

- 8.3.5 Spain

- 8.3.6 Netherlands

- 8.4 Asia Pacific

- 8.4.1 China

- 8.4.2 India

- 8.4.3 Japan

- 8.4.4 Australia

- 8.4.5 South Korea

- 8.5 Latin America

- 8.5.1 Brazil

- 8.5.2 Mexico

- 8.5.3 Argentina

- 8.6 MEA

- 8.6.1 South Africa

- 8.6.2 Saudi Arabia

- 8.6.3 UAE

Chapter 9 Company Profiles

- 9.1 Analog Devices

- 9.2 ETL Systems

- 9.3 Hefei Maniron Electronic and Technology

- 9.4 HUBER+SUHNER

- 9.5 JQL Technologies

- 9.6 MACOM

- 9.7 Marki Microwave

- 9.8 MegaPhase

- 9.9 Mini-Circuits

- 9.10 Pasternack

- 9.11 Rohde and Schwarz

- 9.12 Spectrum Control

- 9.13 Tektronix

- 9.14 TTM Technologies

- 9.15 Werlatone