欧州の苛性ソーダ:市場シェア分析、業界動向、統計、成長予測(2026年~2031年)

Europe Caustic Soda - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906128

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

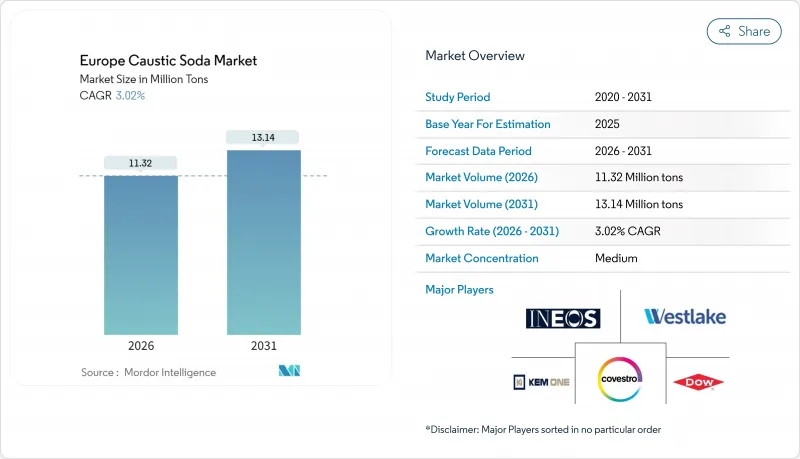

欧州の苛性ソーダ市場は、2025年に1,099万トンと評価され、2026年の1,132万トンから2031年までに1,314万トンに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは3.02%と見込まれます。

この着実な拡大は、エネルギー効率の高い技術と規制面での追い風が、電力価格の高騰といった成長制約要因を上回る成熟段階を示しています。苛性ソーダがEU重要化学物質法案において重要化学物質に分類されたことは、地域の産業自律性を守る上での戦略的役割を強調するものです。膜電極技術は、スポット価格が275ユーロ/MWhというストレステスト水準まで急騰した状況下で電力消費を削減するため、競争環境において優位性を保っています。下流統合は液体形態を継続的に支持する一方、廃水処理、電池用アルミナ精製、繊維系包装材への持続的投資が、景気循環の低迷期においても需要の回復力を維持しています。同時に、低コストのアジア輸出国からの輸入裁定取引や変動するエネルギーコストが利益率を圧迫し、既存生産者間のポートフォリオ合理化を加速させています。

欧州の苛性ソーダ市場の動向と分析

水処理用途における需要増加

新たな都市廃水規制により、EU域内全域で三次・四次処理が義務付けられ、pH制御やリン除去のための苛性ソーダ投与量が急増しています。スペインとドイツではプラントのアップグレードが拡大しており、自治体は2045年までにエネルギー中立目標を達成する必要があるため、施設が再生可能エネルギーへ移行する中でも、ベースライン消費量は保証されます。微量汚染物質除去基準の強化により、高度酸化処理や沈殿処理における苛性ソーダの使用範囲がさらに拡大しています。自治体の設備更新は数十億ユーロ規模のプロジェクトであるため、欧州の苛性ソーダ市場は、広範な産業減速の影響を受けない安定した長期需要を享受しています。業界データによれば、塩素アルカリプロセスでは塩素1トンあたり約2,600kWhを消費するため、苛性ソーダの供給はエネルギー効率投資と直接的に結びついています。

EVバッテリー供給網におけるアルミナ需要の増加

欧州のギガファクトリー周辺に集積する電池用アルミナ精製所では、従来品に比べて高純度・高消費量の苛性ソーダが求められます。ドイツの自動車産業拠点がこの需要を牽引する一方、フランスとベルギーの拠点は地域原料の確保を急いでいます。ノースボルト社の2024年倒産が市場心理を冷やしましたが、車両の電動化は依然として構造的な成長エンジンです。同セクターは従来、世界の苛性ソーダ消費量の21%を占めており、現在ではエネルギーコストを相殺するプレミアム価格の恩恵を受けており、長期的な需要基盤を強化しています。

欧州における高エネルギーコスト

塩素アルカリ製造における現金コストの半分以上を電力が占めるため、ロシア・ウクライナ紛争に伴う価格変動により、電力価格が275ユーロ/MWhに迫った際には地域の稼働率が急落しました。BASFは国内化学品生産量の25%を失い、年間8,000トンの水素を生産し7万2,000トンの排出削減が見込まれる54MWのグリーン水素電解装置の導入を決定しました。再生可能エネルギーの追加導入により電力網が安定するまでは、生産者は高騰した電力料金を吸収せざるを得ず、利益率の圧縮や選択的な操業停止につながっています。

セグメント分析

2025年時点で、膜電解セル方式は欧州の苛性ソーダ市場シェアの77.48%を占めております。これは優れたエネルギー効率と規制適合性の優位性を反映した結果です。電力コスト急騰を受け、メーカー各社は隔膜式から膜式への転換を加速。この移行により、膜電解方式の設備増強は2031年までCAGR3.14%で拡大が見込まれます。新興の電気電気透析技術は単位電力消費量のさらなる削減を約束し、膜技術の長期的な優位性を強化しています。環境法令に基づく水銀セルの段階的廃止が義務付けられる中、欧州の膜ベース苛性ソーダ市場規模は着実に拡大すると予測されます。並行して、欧州エンジニアリング企業が供給するサウジアラビアプロジェクトは、同地域技術プロバイダーにとって世界の輸出機会を示しており、技術革新と導入の好循環を持続させています。

オリン社などの事業者がエネルギー強度基準を満たせない旧式ラインを閉鎖する中、従来の隔膜式設備は縮小傾向にあります。改修活動は資本集約的ですが、融資機関がクレジットコストを排出実績と連動させるケースが増加しているため、資金調達は依然として可能です。これにより膜アップグレードの投資回収が定量化されやすくなっています。かつて一般的だった水銀セルは、孤立した統合施設にのみ残存しており、EU指令により2027年までに完全に廃止される見込みです。全体として、生産プロセスの状況は欧州の苛性ソーダ市場に漸進的な効率向上の機会をもたらし、電力価格上昇の逆風を部分的に相殺する見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 水処理用途における需要の増加

- EVバッテリー供給チェーンにおけるアルミナ需要の増加

- 繊維ベース包装の成長

- 石鹸・洗剤製造拠点の拡大

- 化学合成の需要拡大

- 市場抑制要因

- 欧州における高エネルギーコスト

- 労働安全衛生およびREACH規制対応コスト

- 輸入裁定取引による欧州連合の利益率圧迫

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

- 貿易分析

- 価格動向

- 生産分析

第5章 市場規模と成長予測(金額および数量)

- 製造プロセス別

- メンブレンセル

- ダイアフラムセル

- その他の製造プロセス(水銀電池(旧式)、新興電気透析および直接電気合成)

- 形態別

- 固体

- 液体

- 用途別

- パルプ・製紙

- 有機化学品

- 無機化学品

- 石鹸および洗剤

- アルミナ

- 水処理

- その他の用途(食品・飼料加工など)

- 地域別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- BASF

- Covestro

- Dow

- Ercros

- INEOS

- Kem One

- Nouryon

- Olin Corporation

- PCC SE

- Spolchemie

- Vynova Group

- Westlake Corporation

- WeylChem International GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日