苛性ソーダ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Caustic Soda - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1836513

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

メンブレンセルは2024年の生産量の大部分を占め、苛性ソーダ市場シェアの85%を占め、ダイヤフラムセルは2030年までCAGR 5.12%で拡大します。

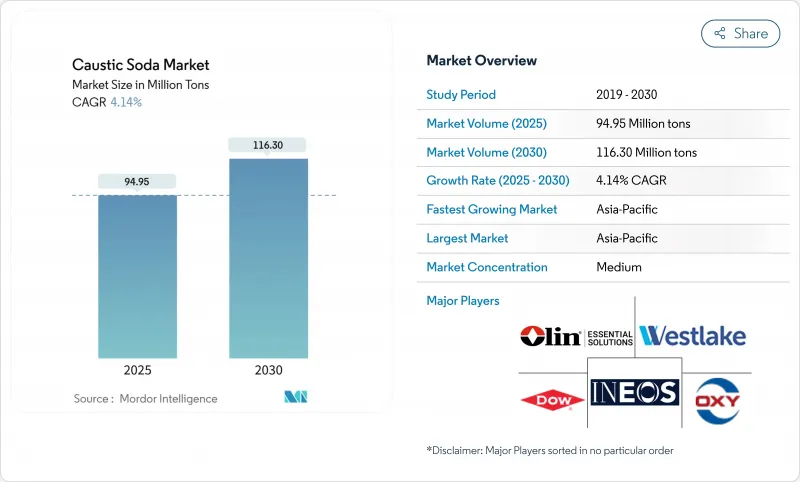

苛性ソーダの世界需要は2025年に9,495万トンとなり、2030年には1億1,630万トンに達すると予測され、2025~2030年のCAGRは4.14%です。堅調な成長は、アルミナ精製、有機化学合成、パルプ・製紙、繊維、水処理など、この化学薬品が幅広い産業分野で利用されていることに起因しています。すでに生産量の85%を占めているメンブレン電池技術は、従来の水銀電池に比べて電力使用量を約30%削減し、水銀の排出をなくすことができるため、拡大しています。トン数の64%を占めるアジアの優位性は、競争力のある電力料金、急速な製油所建設、積極的なビスコース繊維投資にあります。リキッドグレードは出荷量の65%を占め、パイプライン輸送やバルク保管に有利です。価格スプレッドは地域のエネルギーコストにますます追随するようになっており、生産者は低炭素電力契約を締結し、ガスが豊富な海岸線近くに新しいプラントを設置するよう促しています。中国、インド、米国で発表された生産能力増強は、エネルギー安全保障、炭素政策、局所的な需要クラスターの間の慎重なバランスを強調し、適度に断片化された苛性ソーダ市場を維持しています。

世界の苛性ソーダ市場の動向と洞察

アジアにおけるアルミナ精製所の拡張の加速

バイエル製法で抽出されるアルミナ1トン当たり2~3トンが溶解されるため、精製能力の増加が苛性ソーダ引取量を引き上げており、2024年には中国のアルミメーカーだけで数千万トンが消費されます。インドネシアとインドの新しい製錬コンプレックスは、価格高騰をヘッジするために長期供給を契約しており、アルミニウムの生産コストは前四半期比で6%近く変動する可能性があります。工場経営者はまた、赤泥の廃棄量を減らすために高純度グレードを調達しており、これは低塩苛性ソーダの価格プレミアにつながります。現在、いくつかの製油所オーナーは後方統合を検討しており、上流ライセンスと電力アクセスの競合が激化しています。100万トンのアルミナを追加するごとに、およそ250万トンの苛性ソーダが必要となるため、2025年から2027年に予定されているグリーンフィールド・プロジェクトが、苛性ソーダ市場の構造的な需要拡大を支えています。

石鹸と洗剤の需要増加

新興国における衛生主導の都市化は、苛性ソーダが鹸化反応のアルカリ骨格を形成する石鹸と洗剤の通路を広げています。インドネシア、ナイジェリア、ベトナムの界面活性剤メーカーへの出荷量は2024年に2桁増加し、プレミアム食品用苛性ソーダは現在、標準的な50wt%溶液よりも12%の価格上昇を確保しています。スペシャリティ・フォーミュレーターは、透明石鹸の変色を抑える超低鉄分とニッケル仕様を要求しており、メーカーに食塩水精製スキッドへの投資を促しています。抗菌液から布地専用の粉末まで、幅広い製品ミックスが苛性ソーダ市場の多様性を維持し、重工業の周期的不況を緩和しています。

欧州の不安定な電力価格

電気料金は膜電解のキャッシュコストの50%を占めるが、欧州の前日比価格は2025年初頭に90ユーロ/MWhを超え、ユーロクロルのマージンを侵食しました。生産者は、EU排出権取引スキームの下で間接的なCO2料金に直面しており、ロシアやサウジの輸出業者とのコスト格差が1トン当たり最大120米ドルまで拡大しています。現在議論されている補償案は、こうした費用の一部を払い戻す可能性があるが、政策の不確実性が欧州の新規生産能力への投資を抑制しています。その結果、北西欧へのスポット輸入は2024年に前年比19%増加し、この地域の苛性ソーダ市場を圧迫しました。

レポートで分析されているその他の促進要因と抑制要因

- インドのビスコース短繊維生産量の急増

- 中東・アフリカの脱塩能力増強

- エネルギー集約的な生産プロセス

セグメント分析

塩化ナトリウムの優位性は、水銀技術の規制禁止(特にEUの2017年最終段階的廃止期限)と、レガシーセルに比べ30%節電できるという利点に起因します。さらに、塩化ナトリウムの汚染を100ppm以下に抑えることができるため、半導体製造用の高純度グレードが可能になります。中国、米国、ドイツのメーカーは、電流密度を7kA m-2に上げることで既存のメンブレンラインをデボトルネック化し、新たなブライン回路なしでトン数を増やしています。並行して日本にも投資の波が押し寄せており、旭化成は2024年に、国内のクロール・アルカリ改修のために膜スタック生産量を拡大するための政府のバックアップを確保しました。苛性ソーダ市場の残りは隔膜と残留水銀の生産能力です。

液体苛性ソーダは通常50wt%で出荷され、2024年の出荷量の65%を占めるが、固形苛性ソーダはCAGR 4.87%で増加すると予測されます。クロルアルカリ工場から300~500km以内に位置する顧客にとっては、パイプラインの接続性とバルクトラックによるハンドリングにより、液体がデフォルトとなっており、運賃はトン当たり30米ドル未満に抑えられています。液体需要は、パルプ・製紙工場、石油精製所、水道事業体の間で特に堅調であり、連続注入システムは標準的な50wt%原料に依存しています。フレーク状、ビーズ状、ブリケット状の固形物は、長距離輸送、純度が重要な輸送、または小バッチのニーズに対応します。固形原料は少量ではあるが、除水、プリリング、ダスト抑制の工程があるため、1トン当たり120米ドルのプレミアムがつきます。Hydriteの2025年発売の密閉ドラムビーズ包装は、吸湿性の水分ピックアップをカットし、エンドユーザーの安全要求に直接対応します。固形量は主にエレクトロニクス、医薬品、繊維染色で成長し、生産者にコモディティ的な苛性ソーダ市場でマージンを引き上げる道を与えます。

地域別分析

アジア太平洋が2024年の出荷量の64%を占め、首位を固めました。中国のクロール・アルカリ工場は、欧州の引き合いが軟化して輸出が減少したとはいえ、4,100万トン近い生産量を記録しました。国内消費はアルミニウムとPVCの拡大により好調を維持した。インドの苛性ソーダ市場は、Atul Products社が2024年中にValsadに300TPDの施設を稼働させたことで勢いを増しました。東南アジアの生産者は、石けん、バイオディーゼル、電池前駆体の地域需要から恩恵を受け、海上運賃のエクスポージャーを削減する国境を越えたパイプライン・プロジェクトの足掛かりを築きました。

北米は、シェアは小さいもの、シェールガス由来の天然ガスを活用して世界最低水準の電解電力コストを享受し、苛性ソーダと塩素誘導体の競争力ある輸出を促進します。オキシケムは、2024年にテキサス州で678ktの冷凍グレード・ラインを再稼働させ、国内供給の弾力性を強化します。この地域のフォワード・パイプラインには、PCCグループがケムール社のデリスル工場で計画している340ktのクロール・アルカリ装置が含まれており、2028年に試運転が予定されています。このようなブラウンフィールドの統合は、成熟しているが技術的には先進的な苛性ソーダ市場に商用の苛性ソーダを追加する一方で、塩素アウトレットを固定化します。

欧州は、高く不安定なエネルギー価格の下で苦闘しています。76の製造拠点があるにもかかわらず、スポット電力の高騰が地域の現金コストをロシアやサウジアラビアをはるかに上回る水準に押し上げ、稼働率は低下しました。政策立案者は現在、炭素リーケージを回避し、クロール・アルカリ・チェーンにおける3万5,000人の直接雇用を保護するための間接コスト補償について議論しています。それにもかかわらず、欧州の生産者は、エレクトロニクス、医薬品、食品加工などの分野で、同大陸の厳格な品質プロトコルにこだわる顧客との取引を続けており、幅広いコスト圧力にもかかわらず、ニッチな価値を維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジアにおけるアルミナ精錬所の拡張の加速による苛性ソーダ需要の増加

- 石鹸と洗剤の需要増加

- インドにおけるビスコース短繊維の生産量急増

- 中東およびアフリカにおける海水淡水化能力の増強

- EUが義務付ける膜セルへの転換がアップグレードプロジェクトを促進

- 市場抑制要因

- 欧州における不安定な電力価格

- エネルギー集約的な生産プロセス

- 様々なエンドユーザー産業における代替品の利用可能性

- バリューチェーン分析

- 技術的展望

- 価格概観

- 貿易概要

- ファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の度合い

第5章 市場規模・成長予測(数量)

- 製造プロセス別

- 膜セル

- 隔膜セル

- その他のプロセス

- 形状別

- 液体

- 固体

- 濃度グレード別

- 32wt%

- 50wt%

- 73wt%以上

- 用途別

- パルプ・紙

- 有機化学品

- 無機化学品

- 石鹸・洗剤

- アルミナ

- 水処理

- 繊維(ビスコース繊維、染色)

- その他(食品・医薬品加工、鉱業・冶金)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- 北欧

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- エジプト

- その他中東とアフリカ

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル{}(英語)

- AGC Inc.

- Atul Ltd

- BorsodChem(Wanhua Chemical Group)

- Covestro AG

- DCW Ltd.

- Dow

- Formosa Plastics Corporation

- GHCL Limited

- Grasim Industries Limited

- Gujarat Alkalies and Chemicals Limited

- Hanwha Solutions Corp.

- INEOS

- Nouryon

- Occidental Petroleum Corporation

- Olin Corporation

- SABIC

- Shin-Etsu Chemical Co. Ltd.

- Tata Chemicals Ltd.

- Tosoh Corporation

- Westlake Corporation

- Xinjiang Zhongtai Chemical Co. Ltd.

第7章 市場機会と将来展望

- ナトリウムイオン電池分野の需要増加

- エネルギー効率の高い生産プロセスに対する需要の増加

- ホワイトスペースとアンメットニーズ評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日