日本の家具:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Japan Furniture - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906127

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

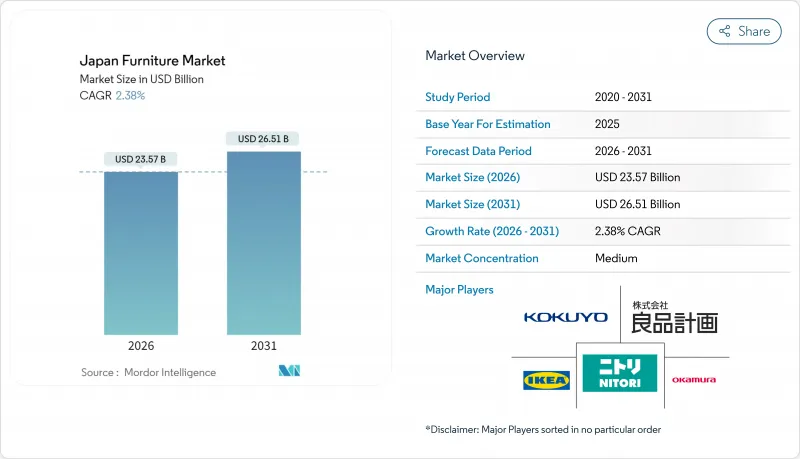

2026年の日本の家具市場規模は235億7,000万米ドルと推定され、2025年の230億2,000万米ドルから成長が見込まれます。

2031年の予測では265億1,000万米ドルに達し、2026年から2031年にかけてCAGR2.38%で拡大する見通しです。

着実な成長は、短期的なマクロ経済サイクルではなく、人口の高齢化、持続的な都市部への人口移動、国内木材利用を促進する政府のインセンティブに起因しています。需要は省スペース設計、高齢者向け人間工学、プレミアムな耐久性へとシフトしており、これらの動向が製品開発と価格設定を総合的に牽引しています。主要プレイヤーであるニトリ、イケアジャパン、無印良品は、シェア防衛と利益率向上のため、垂直統合、オムニチャネル小売、持続可能な素材革新を推進しております。為替変動は原材料コストリスクを高めますが、観光業の回復とデジタル小売の導入が相殺機会を提供しております。

地域別動向では、2024年に関東が32.51%の圧倒的シェアを占め、東京の1平方キロメートルあたり6,402.6人という人口密度が支えとなっています。一方、九州・沖縄地域は3.64%のCAGRで地域成長を牽引しています。この地理的差異は、移住パターンを反映しており、東京の年間9万6,000人の移住者の85.30%が20~29歳であり、都市部の家具需要を生み出しています。一方、南部地域は観光業の回復とライフスタイルを重視した移住の恩恵を受けています。

日本の家具市場の動向と洞察

急速な高齢化が進む中、高齢者向け家具の需要が高まっています

日本の65歳以上人口比率は2025年に30%を超え、現在40.70%の世帯に少なくとも1人の高齢者が含まれています。メーカーはこれに対応し、高さ調節機能、手すり、抗菌表面を日常製品に組み込むことで、医療現場以外の需要拡大を図っています。フランスベッドはHCR 2024で60点の福祉デザインを展示し、パラマウントベッドは介護者の負担軽減を目的とした多段階電動フレームを導入しました。高齢化が進む中、耐久性・快適性・スマートホーム連携を重視する高齢層の購買力により、プレミアム化が加速しています。在宅介護支援や介護施設拡充を後押しする政府政策も、施設需要をさらに押し上げています。これらの要因が相まって、長期成長見通しに約0.8ポイントの押し上げ効果をもたらしています。

都市部のダウンサイジングが省スペース型モジュール製品を後押し

東京の人口密度は現在1平方キロメートルあたり6,400人を超え、2024年には単身世帯が全国総世帯数の38.10%に達しました。平均20平方メートルの小規模アパートでは、多機能家具が日常生活に不可欠です。無印良品が都市再生機構と提携したリフォーム事業では、コンパクトなオープンプランユニットの賃貸問い合わせが2倍以上に増加し、市場の受容性を裏付けています。一方、サブスライフなどの新興企業は、デスクやベッドに折り畳めるモジュール式セットをレンタルし、移動性の高い労働者の転居を容易にしています。スペース制約により、軽量複合材や折り畳み式フレームが普及し、配送コスト削減と一人での組み立てを可能にしています。これらの動向が相まって、中期的なCAGRに0.60%の追加寄与をもたらしています。

円高による輸入木材コストの急騰

2023年から2025年にかけての15%の円安により、東南アジア産合板および北米産広葉樹材のCIF価格が上昇しました。中小メーカーはヘッジ能力が不足しており、原材料費の小売価格上昇率を上回る増加により利益率の圧縮に直面しています。大手チェーンは政府の補助金制度を活用し、在庫の事前購入や国内調達拡大により変動リスクを軽減しています。また、観光需要の増加に伴う宿泊需要の拡大がコスト圧力を相殺していますが、それでも市場成長率は約0.4ポイント押し下げられています。為替レートが安定するか、価格転嫁が定着すれば、この抑制効果は緩和されると予想されます。

セグメント分析

医療製品はCAGR3.02%で拡大し、日本の家具市場規模の成長率を上回り、病院用ベッド、リハビリ用椅子、高齢者向け設備への需要の高まりが顕著です。家庭用家具は2025年の収益の57.62%を占め依然として大部分を占めていますが、高齢化と機関投資により、パラマウントベッドやフランスベッドなどの専門サプライヤーが成長を推進しています。医療施設や富裕層の高齢者が耐久性、感染対策、センサー統合機能に費用を支払うため、プレミアム化の効果が顕著に現れています。新規介護施設向け契約獲得は2031年まで成長勢いを維持する見込みです。一方、オフィス・ホスピタリティ分野はリモートワーク動向や万博後の在庫調整の影響を受けやすく、市場全体のペースを下回る推移が続いています。

医療分野の急成長に伴い、ベッドサイドテーブルや褥瘡防止マットレスなどの関連製品ラインが拡大し、アフターサービスメンテナンスを簡素化するモジュール設計が促進されています。デジタル監視ソリューションは製品差別化の基盤となり、センサー搭載フレームが看護ステーションへ患者データをリアルタイム送信します。補助器具に対する政府の償還制度により、これらの技術は高級私立クリニック以外でも利用可能となりました。国内企業の継続的な研究開発は、低コスト輸入品に対する市場シェアを守っています。総合的に、医療分野は日本の家具市場における増分収益の割合を拡大し、景気循環の影響を緩和しています。

木材は2025年の売上高の60.72%を占め、文化的共鳴と補助金による供給基盤の強さを示しましたが、プラスチック・ポリマー家具は3.55%という最速のCAGRを記録し、日本の家具市場全体のシェア首位を追い抜きました。軽量ポリマーはコンパクトな住宅に適し、輸送コスト削減とリサイクル素材の活用を可能にし、主要小売業者のESG目標に沿っています。素材サプライヤーは大学と連携し、食品産業廃棄物を活用したバイオ複合樹脂を開発。強度向上とカーボンフットプリント削減を実現しています。金属素材は、高負荷環境下での耐久性を重視するオフィス・契約分野で依然として不可欠です。エンジニアードバンブーとハイブリッドラミネートは、高級職人技ラインにおけるニッチな地位を占めています。

サプライチェーンの動向は、輸入広葉樹を国産杉材コアにポリマー化粧板を貼った製品に代替することで林野庁の補助金対象となる国内加工業者に有利です。消費者は耐傷性・易清掃性コーティングによる製品寿命延長に好意的に反応しています。主要チェーン主導の循環型経済パイロット事業では使用済みポリマー部品を回収しクローズドループレサイクルを実施、ブランドロイヤルティ強化を図っています。ポリマーは小規模基盤から始まりますが、その拡大速度により日本の家具市場規模への貢献度が増大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 急速な高齢化が進み、高齢者向け・人間工学に基づいた家具への需要の高まり

- 都市部の居住空間縮小が省スペース型モジュール製品の需要を促進

- 国産木材利用に対する政府補助金

- サブスクリプション/レンタル家具モデルがミレニアル世代の間で注目

- 介護向け家具(例:スマートベッド)へのIoTの統合

- 大阪・関西万博2025に向けたホスピタリティ施設の整備

- 市場抑制要因

- 円高による輸入木材コストの急騰

- 新規農村住宅着工件数の減少

- 布張り製品に対する2025年施行のより厳格な防火安全基準

- 展示会終了後のFF&E在庫過剰問題

- 業界バリューチェーン分析

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 市場における最新の動向とイノベーションに関する洞察

- 市場における最近の動向(新製品発売、戦略的取り組み、投資、提携、合弁事業、事業拡大、M&Aなど)に関する洞察

- 家具産業における規制枠組みと業界基準に関する洞察

第5章 市場規模と成長予測(金額:米ドル)

- 用途別

- ホーム家具

- 椅子

- テーブル(サイドテーブル、コーヒーテーブル、ドレッシングテーブルなど)

- ベッド

- ワードローブ

- ソファ

- ダイニングテーブル/ダイニングセット

- キッチンキャビネット

- その他の住宅用家具(浴室、屋外用など)

- オフィス家具

- 椅子

- テーブル

- 収納キャビネット

- デスク

- ソファおよびその他のソフトシーティング

- その他のオフィス家具

- ホスピタリティ家具

- 教育用家具

- 医療用家具

- その他の用途(公共施設、商業施設、官公庁など)

- ホーム家具

- 材料別

- 木材

- 金属

- プラスチックおよびポリマー

- その他の材料

- 価格帯別

- エコノミー

- ミドルレンジ

- プレミアム

- 流通チャネル別

- B2C/小売

- ホームセンター

- 専門家具店

- オンライン

- その他流通チャネル

- B2B/プロジェクト

- B2C/小売

- 地域別

- 北海道

- 東北

- 関東

- 中部

- 関西

- 中国

- 四国

- 九州・沖縄

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nitori Holdings Co., Ltd.

- IKEA Japan K.K.

- Ryohin Keikaku Co., Ltd.(MUJI)

- Okamura Corporation

- Kokuyo Co., Ltd.

- Itoki Corporation

- Karimoku Furniture Inc.

- Maruni Wood Industry Inc.

- Hida Sangyo Co., Ltd.

- IDC Otsuka Furniture

- Francfranc Corporation

- Tokyo Interior Furniture Co., Ltd.

- Shimachu Homes Co., Ltd.

- Actus Corporation

- UNICO(ACME Co., Ltd.)

- NOCE(Shirakawa Co., Ltd.)

- Dinos Cecile Co., Ltd.

- Sanwa Company Ltd.

- Iwata Co., Ltd.(bedding)

- Kashiwa Mokko Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日