大容量注射剤(LVP):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Large Volume Parenteral (LVP) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906103

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

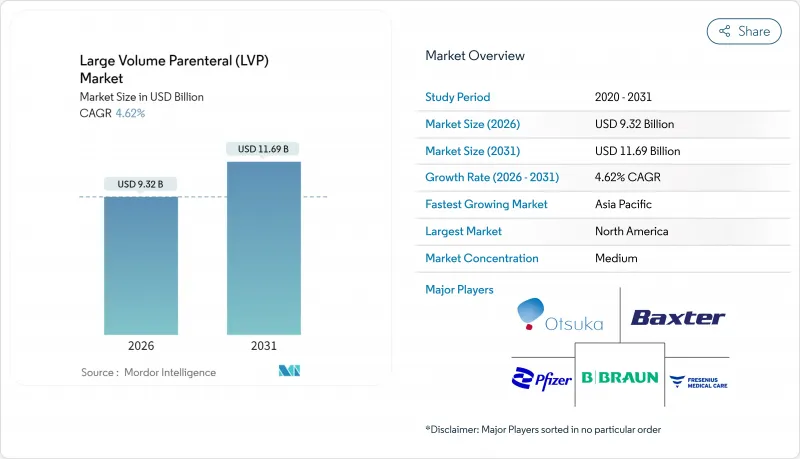

2026年の大容量注射剤(LVP)市場規模は93億2,000万米ドルと推定され、2025年の89億1,000万米ドルから成長が見込まれます。

2031年までの予測では116億9,000万米ドルに達し、2026年から2031年にかけてCAGR4.62%で拡大する見通しです。

手術件数の増加、慢性疾患の負担拡大、自動化無菌処理の普及拡大が相まって、この安定した成長軌道を支えています。また、病院外での点滴療法を可能にする在宅輸液プログラムの需要拡大も寄与しており、さらにブロー・フィル・シール(BFS)技術の規制面での認知が進むことで、生産能力の拡大が加速しています。ポリマー製バッグや医薬品グレードの水インフラへのサプライチェーン投資は、ガラスバイアルの供給不足が続く中でも、製造のレジリエンス(回復力)を向上させ続けています。競争戦略は規模拡大、垂直統合、技術アップグレードに焦点が当てられており、大容量注射剤(LVP)市場は構造的には穏やかではあるもの、着実に進化を続ける環境を示しています。

世界の大容量注射剤(LVP)市場の動向と洞察

世界の手術件数の増加

2024年には選択的手術件数が急回復し、パンデミック期に蓄積した手術の遅れを病院が処理した結果、2019年の基準値を12%上回りました。各手術では通常2~4リットルの静脈内輸液が消費されるため、大容量注射剤(LVP)市場への総需要が増加しています。ロボット手術の導入拡大(2024年には18%増加)は手術時間を延長し、周術期における輸液需要を増加させます。高齢患者層の増加がこの傾向をさらに強めており、65歳以上の患者様は血行動態の安定化のために追加の輸液量を必要とする場合が多いためです。

慢性疾患の有病率増加と輸液補充療法の導入拡大

慢性腎臓病は8億5,000万人に影響を及ぼし、透析プロトコルだけで28億米ドル規模の輸液市場を形成しています。心不全は2024年に世界で6,400万症例に達し、特殊電解質溶液の需要を促進しています。米国疾病予防管理センター(CDC)の記録によれば、糖尿病関連の静脈内療法を必要とする入院は23%増加しており、典型的な糖尿病性ケトアシドーシスの治療では1回あたり6~8リットルの輸液を要します。

複雑な製剤設計と抽出物・溶出物規制への対応課題

2024年に発表されたFDAおよびUSPの更新により、容器閉鎖システムに対する徹底的な分析試験が義務付けられ、バリデーション期間が最長24ヶ月に延長され、製品あたり280万米ドルのコンプライアンスコストが追加されました。抽出物を0.15μg/日単位で定量化する要件は、中小企業の負担を増大させ、製品導入を遅らせ、大容量注射剤(LVP)市場の成長を抑制しています。

セグメント分析

2,000mL超カテゴリーは、24~48時間の持続投与を必要とする腫瘍学・集中治療プロトコルに支えられ、2031年までCAGR9.08%で推移します。製造技術の進歩により、2024年以降、これらの超大容量容器の生産コストは18%削減されました。一方、500~1,000mL範囲は、この中型フォーマットを規定する標準化された術中・救急ガイドラインにより、2025年に大容量注射剤(LVP)市場の39.12%のシェアを維持しました。規制当局はライン変更を最小限に抑えるため大型ユニットを推奨しており、これが成長をさらに支えています。小容量セグメントは小児科および外来患者のニーズに対応し、大容量注射剤(LVP)市場における最終用途プロファイルの多様化を通じて、総合的な回復力を高めています。

治療用注射剤は、安全な注入のために大量の希釈を必要とする抗生物質、化学療法剤、特殊薬剤を含め、2025年の収益の45.10%を占め、市場を独占しました。しかしながら、栄養製剤は、HPN(完全経腸栄養)の適用範囲拡大と長期保存安定性を背景に、CAGR9.88%で急成長しています。患者固有の代謝プロファイルに合わせたカスタマイズされたアミノ酸・脂質ブレンドが実現し、大容量注射剤(LVP)市場における数量割引を相殺するプレミアム価格帯を支えています。

地域別分析

北米は2025年の売上高の35.25%を占め、高い処置件数、先進的な償還制度、確立された規制経路が基盤となっています。市場リーダー企業は、都市部・地方施設双方へのタイムリーな配送を保証する密な流通ネットワークを活用しています。堅調な保険適用範囲も、大容量注射剤(LVP)市場における価格圧力を緩和しています。

アジア太平洋地域は2031年までCAGR8.63%で最も急速に成長する地域です。インドの生産連動型奨励制度により、無菌注射剤施設に20億米ドル以上が投入され、国内生産量は25%増加しました。中国は2024年に承認期間を40%短縮し、国内企業による国内市場と輸出チャネルの両方でのシェア獲得を可能にしました。日本と韓国の高齢化は需要をさらに拡大させています。

欧州は厳格ながら調和されたEMA基準により多国間登録が効率化され、依然として大きな存在感を維持しています。持続可能性への要請が病院のリサイクル可能なポリマーバッグ導入を促進し、欧州サプライヤーは環境配慮型包装の早期導入者としての優位性を得ています。ドイツがハイブリッドBFSラインの導入を主導し、欧州の大容量注射剤(LVP)市場の競争力を強化しています。

ラテンアメリカ、中東・アフリカの新興地域では、ベースは小さいもの二桁の数量成長が報告されています。インフラ整備、ドナー資金による保健プログラム、段階的な規制近代化が追い風となっていますが、サプライチェーンの課題は依然として残っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の外科手術件数の増加

- 慢性疾患の有病率増加と輸液療法の導入拡大

- 在宅点滴療法および経腸栄養プログラムの拡大

- ブロー・フィル・シール(BFS)およびその他の自動化無菌技術の採用

- 大容量ウェアラブル/皮下注射器への移行による病院内時間の削減

- 注射用水(WFI)及び即用型マルチチャンバーバッグにおけるサプライチェーン投資

- 市場抑制要因

- 複雑な製剤設計と抽出・溶出物(E&L)規制対応の課題

- 大規模病院入札における価格圧力と償還上限

- ガラス包装の不足と材料リコールリスク

- 一部の生物学的製剤における静脈内投与から皮下投与への移行傾向がLVP需要を減少させる

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 数量別

- 100~250 mL

- 250~500 mL

- 500~1,000 mL

- 1,000~2,000 mL

- 2,000 mL以上

- 用途別

- 治療用注射剤

- 輸液バランス注射剤

- 栄養補給/非経口栄養注射剤

- 包装タイプ別

- ガラス製ボトル

- フレキシブルバッグ(PVC、非PVC)

- 製造技術別

- 従来型無菌充填・仕上げ

- ブローフィルシール(BFS)

- エンドユーザー別

- 病院

- 在宅医療・代替施設での点滴療法

- 外来手術センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Amanta Healthcare

- B. Braun SE

- BAG Healthcare GmbH

- Baxter International

- Becton Dickinson & Co.

- Eurofarma

- Fresenius Kabi AG

- Grifols S.A.

- ICU Medical Inc.

- JW Life Science

- Kelun Pharma

- Otsuka Pharmaceutical Co.

- Pfizer Inc.

- Salius Pharma

- Taj Pharma

- Terumo Corp.

- Teva Pharmaceutical Industries

- Vifor Pharma Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日