プロジェクト管理ソフトウェアシステム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Project Management Software Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906034

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

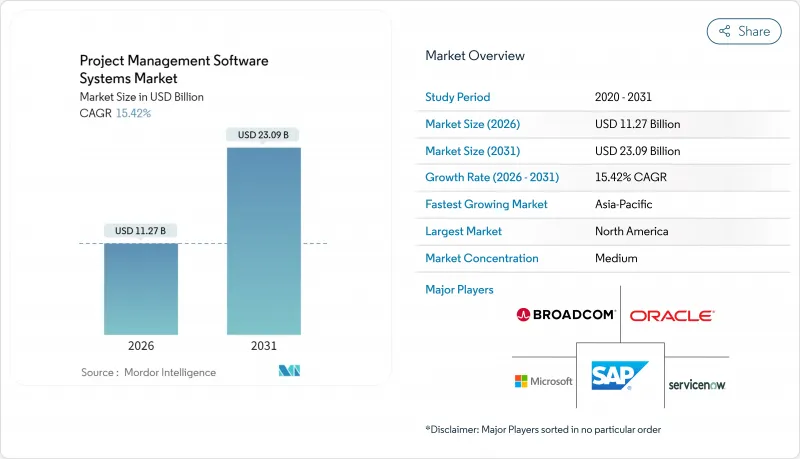

プロジェクト管理ソフトウェアシステム市場は、2025年に97億6,000万米ドルと評価され、2026年の112億7,000万米ドルから2031年までに230億9,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは15.42%と見込まれます。

拡大の基盤は、クラウドファースト展開、ローコードによる設定可能性、予測分析にあり、これらが相まってプロジェクト監視をタスク追跡から戦略的調整へと高度化させます。分散型チームがリアルタイム協業を必要とし、企業がプロジェクトデータを財務・人事・顧客システムと統合して統一的な可視性を求めることで需要は高まっています。規制産業では依然としてローカルデータ管理が必要であるため、ハイブリッド展開が最も急速な成長を記録しています。中小企業(SME)は従来の実装障壁を回避することで導入を加速し、AIネイティブ機能はリスク管理とコスト予測を強化します。ベンダーが業界固有のワークフローやオープンAPIエコシステムを組み込むことで競合は激化しています。

世界のプロジェクト管理ソフトウェアシステム市場の動向と洞察

リモートおよびハイブリッドプロジェクトチームのためのクラウドファースト導入

デスクトップツールからクラウドネイティブプラットフォームへの移行により、タスク完了速度が54%向上したと組織は報告しています。リアルタイム同期により分散チームがタイムゾーンを越えて勢いを維持できるため、プロジェクト管理ソフトウェアシステム市場は勢いを増しています。IT部門は、キャパシティプランニングの負担を軽減するクラウドのスケーラビリティを好みます。規制対象セクターではアクセス性とデータ管理のバランスが求められるため、ハイブリッドモデルの市場は18.4%のCAGRで成長すると予測されています。ベンダーは、主権要件を満たしつつ摩擦のないコラボレーションを維持するデータ居住オプションを提供することで対応しています。

PMプラットフォームとエンタープライズSaaSスタックの統合

企業は平均976のアプリケーションを運用していますが、実質的に統合されているのはわずか28%であり、プロジェクトデータの流れが滞っています。現代的なプラットフォームは、財務、CRM、人事システムと連携する統合ハブとして位置付けられ、これによりプロジェクト管理ソフトウェアシステムの企業アーキテクチャにおける重要性が高まっています。SaaS統合セグメントは2025年までに150億米ドルを超えると予測されており、包括的な統合戦略を導入した企業では生産性が30%向上したと報告されています。クラウドネイティブベンダーは、高価なカスタムコーディングの必要性を低減するオープンAPIと事前構築済みコネクタを通じて優位性を獲得しています。

レガシー資産における高い移行・カスタマイズコスト

企業は、データマッピング、検証、ユーザートレーニングが労働集約的であるため、ライセンス料の3倍に及ぶ導入費用に直面しています。移行コストは平均30%超過し、アーカイブ1テラバイトあたり1万5,000米ドルに達する可能性があります。この障壁はリフレッシュサイクルを遅らせ、高度にカスタマイズされたワークフローを持つ既存企業におけるプロジェクト管理ソフトウェアシステムの市場浸透を遅らせています。

セグメント分析

2025年にはクラウド導入が収益の74.20%を占めましたが、ハイブリッド構成は18.12%のCAGRで成長し、プロジェクト管理ソフトウェアシステム市場で最も強い勢いを見せています。ハイブリッドソリューションはローカルリポジトリとクラウドワークスペースを同期させ、この二重性がデータ居住地規制に縛られる企業を引き付けています。オンプレミスソリューションは政府・防衛分野で存続していますが、クラウドゾーンのセキュリティ認証が厳格化するにつれ、そのシェアは縮小傾向にあります。

ハイブリッドの台頭は、シームレスなオフライン同期、暗号化トンネル、選択的ストレージを管理するツールの進化を反映しています。建設会社は図面をローカルサーバーに保存しつつ、現場の更新情報をクラウドダッシュボードで共有します。ベンダーは細粒度のテナント制御を提供することで差別化を図り、コンプライアンスを軸としたアップセル経路を構築しています。

2025年の支出額では大企業が60.35%を占めましたが、中小企業は16.89%のCAGRを示し、プロジェクト管理ソフトウェア市場の規模推移を変容させています。成長の中心はアジア太平洋地域であり、地方政府がデジタルスキル向上助成金を資金提供しています。日本の中小企業は労働力不足を補うため、AI支援スケジューリングを導入しています。価格帯からユーザー最低数要件が撤廃され、参入障壁が低下しています。

飽和状態の地域では大企業の成長が頭打ちとなるため、ベンダーは中小企業向けのライト版やコミュニティイベントを展開しています。しかしながら、多国籍企業は複雑な統合機能やプレミアム分析パッケージにより、依然として収益の基盤となっています。この二重の焦点は、製品チームが導入プロセスを複雑化させずに拡張性を維持することを求めています。

地域別分析

北米は2025年時点でプロジェクト管理ソフトウェアシステム市場の36.12%を占めました。同地域の企業は堅牢なインフラと大規模なIT予算を活用し、エンドツーエンドのプロジェクトエコシステムを展開しています。マイクロソフトは2024年に16%の収益成長を記録し、2,450億米ドルに達しました。これはMicrosoft 365内の統合プロジェクト機能に支えられたものです。イノベーション拠点ではAIモジュールの開発が継続されていますが、普及率が飽和状態に近づくにつれ、地域成長は緩やかになっています。

アジア太平洋地域は2031年までCAGR16.06%で拡大し、地域別で最も高い成長率を示しています。中国のSaaSセグメントは年間約30%のペースで拡大しており、多国籍企業は国境を越えた取り組みを管理するため、SalesforceとAzureの統合スタックを導入しています。インドのSaaS収益は、クラウド導入とスタートアップの勢いに後押しされ、2023年の71億8,000万米ドルから2032年までに629億3,000万米ドルへ増加すると予測されています。東南アジア全域の中小企業は、地域のコンプライアンス基準を組み込んだ現地語対応のPMスイートを採用しています。

欧州ではGDPRがローカライゼーション機能を義務付ける中、EUデータセンターと高度な暗号化を提供するベンダーが着実に成長しています。南米、中東・アフリカではブロードバンドと決済インフラが整備され、これまでインフラ不足で阻まれていたクラウドサブスクリプションが拡大しつつあります。接続コストがさらに低下すれば、ベンダーは二桁の成長を見込んでいます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- リモートおよびハイブリッドプロジェクトチームにおけるクラウドファースト導入

- PMプラットフォームとエンタープライズSaaSスタックの統合

- ローコード/ノーコードの構成可能性により中小企業での導入が促進される

- スケジュール及びコスト差異に対するAI駆動型予測分析

- 業界別プロジェクト管理スイート(例:建設業、医療業界)

- プロジェクトワークフローに組み込まれたESGコンプライアンス報告

- 市場抑制要因

- レガシー資産における高い移行コストとカスタマイズコスト

- マルチテナントクラウドにおけるデータ主権とプライバシーに関する懸念

- 機能のコモディティ化によるベンダーロックインリスクの高まり

- 大規模導入を抑制する変更管理疲労

- 重要な規制枠組みの評価

- 業界バリューチェーン分析

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 主要利害関係者への影響評価

- 主要な使用事例と事例研究

- 市場のマクロ経済的要因への影響

- 投資分析

第5章 市場セグメンテーション

- 展開別

- クラウド

- オンプレミス

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー業界別

- ITおよび通信

- ヘルスケア

- 建設・インフラ

- BFSI

- 政府および公共部門

- 製造業

- その他

- 契約タイプ別

- 月額サブスクリプション

- 年間サブスクリプション

- ワンタイムライセンス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他欧州地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他アフリカ

- 中東

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Adobe Inc.(Workfront)

- AEC Software Inc.

- Asana Inc.

- Atlassian Corporation PLC

- Basecamp LLC

- Broadcom Inc.(Clarity PPM)

- ClickUp(Mango Technologies, Inc.)

- Microsoft Corporation

- Monday.com Ltd.

- Oracle Corporation

- Planview Inc.

- Procore Technologies Inc.

- SAP SE

- ServiceNow Inc.

- Smartsheet Inc.

- Teamwork.com Ltd.

- Trello Enterprise(Atlassian)

- Unit4 N.V.

- Wrike Inc.(Citrix Systems)

- Zoho Corporation Pvt Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日