北米の茶市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

North America Tea - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906026

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

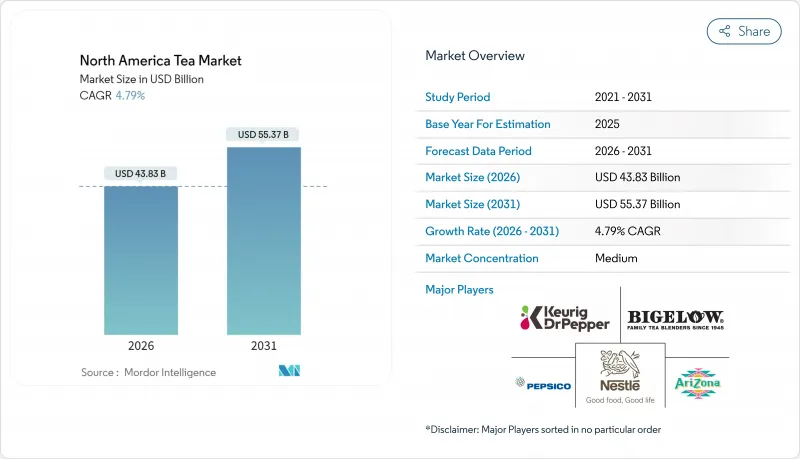

北米の茶市場は、2025年に418億2,000万米ドルと評価され、2026年の438億3,000万米ドルから2031年までに553億7,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは4.79%と見込まれています。

プレミアム飲料、機能性飲料、低カロリー飲料に対する堅調な需要が、砂糖入り飲料に対する茶の競争力を強化しております。この動向は、米国食品医薬品局(FDA)が2024年12月に発表した「12オンス(約355ml)あたり5カロリー未満の茶製品に『健康』表示を許可する」という決定によりさらに加速しております。伝統的な紅茶の人気は維持される一方、健康効果を理由に緑茶、ハーブティー、特殊茶への消費者需要が増加しております。さらに、大規模なフレーバー革新、有機製品の普及拡大、消費者直販モデルの拡大が、価値成長をさらに支えています。同時に、メキシコの若年層人口基盤と可処分所得の増加は、北米の茶市場にとって高成長のフロンティアを創出しており、米国の数量面での主導的地位を補完する形となっています。

北米の茶市場の動向と洞察

高まる健康とウェルネスへの関心

米国食品医薬品局(FDA)が2024年12月より施行する「健康飲料」としての茶の指定は、従来のマーケティングを超えた健康効果を裏付ける重要な規制上の節目です。この認定は、緑茶、紅茶、白茶、烏龍茶など、12オンス(約355ml)あたり5カロリー未満の茶樹(Camellia sinensis)由来の茶類に適用され、茶を信頼性の高い健康支援選択肢として位置づけています。国勢調査局のデータによれば、1億5,900万人のアメリカ人が毎日茶を摂取しており、科学の調査では1日2杯の摂取が心臓病や糖尿病のリスクを大幅に低減することが示されています。規制当局の承認と強力な健康効果の証拠が相まって、機能性飲料市場におけるお茶の競争力を高めています。これを受け、メーカー各社は戦略的にアダプトゲン効果や機能性を持つウェルネスティーを導入しています。例えばVigrs社は、消費者のメンタルヘルスやストレス管理への関心の高まりを反映し、トゥルシーやアシュワガンダを配合したストレス緩和ブレンドを発売しました。米国茶業評議会がFDAの決定を支持したことは、業界全体が茶の健康効果を推進する姿勢を示しており、より広範な消費者層の採用を促進しています。フレッシュリーフ・ティーズのようなブランドは、ヒマラヤングリーンやトゥルシグリーンなど抗酸化物質豊富な品種を提供し、伝統的な茶文化と現代の健康ニーズの融合を体現しています。この勢いは、機能性飲料分野における茶の地位を強化し、科学的根拠に基づく自然な健康への道としてのイメージを確固たるものにします。全体として、FDAの承認は消費者の信頼を高め、革新的な製品開発を促進し、北米の茶市場の健康重視のメッセージ戦略を強化します。

有機・自然派製品の人気拡大

茶業界の主要プレイヤーは、有機・自然派茶をニッチ商品から主流商品へと移行させる動きを推進しています。各ブランドは有機茶認証の取得を優先的に進めております。例えば2024年にはJUST ICE Teaが、スプラウツ・ファーマーズ・マーケットなどの主要小売店で有機・フェアトレード認証製品ラインを展開しました。同様に2025年3月には、ヌミ・オーガニック・ティーがエキスポ・ウェストでプレミアム有機ラテパウダーを発表し、倫理的な調達を重視する健康志向の消費者に向けた高級有機茶の動向を強調しました。シアトルのグラナム社はこの動向を捉え、80種類以上の全品目を有機・フェアトレード認証取得品とし、100%再生素材の包装で展開しています。有機茶市場の急成長は、抗酸化物質や健康効果で評価されるクリーンラベル・無農薬茶への消費者嗜好の高まりが原動力です。ウェルネス、持続可能な調達、環境責任に焦点を当て、既存ブランドも新興ブランドも、ハーブティーや機能性ティーを含むオーガニック製品のラインアップを拡大しています。オンライン販売や専門店などの流通経路は、オーガニックティーの市場存在感を高める上で極めて重要です。北米におけるオーガニック・ナチュラルティーの台頭は、本物の、健康中心の、環境に優しい飲料選択肢への明確な消費者シフトを裏付けています。

原材料コストの高騰とサプライチェーンの課題

北米の茶産業は、原材料コストの上昇と複雑なサプライチェーンにより重大な課題に直面しています。土壌劣化、化学物質流出、気候変動といった環境要因が生産コストを押し上げ、供給の不安定性を増大させています。米国は茶輸入量の約60%を日本、インド、アルゼンチン、中国、スリランカの5大貿易相手国に依存しています。しかしながら、2025年に中国製品に10%の関税が導入される見込みであり、これは米中茶貿易に混乱をもたらすと予想され、企業はサプライチェーンの多様化を迫られています。さらに、UPASIの3年間の転換期間や隔離された栽培地の必要性といった厳格な有機認証要件がボトルネックを生み、供給拡大を妨げるとともに高価格帯の維持を可能にしています。オーガニックおよびフェアトレード調達を優先するヌーミ・オーガニックティーやビゲローといった企業は、製品の完全性と消費者信頼を維持しつつ、これらの障壁を乗り越えなければなりません。環境持続可能性への懸念と地政学的貿易動向の交錯が、製造業者と流通業者に調達戦略と在庫計画の革新を迫っています。こうした供給側の制約が市場価格、入手可能性、拡張性を形作り、特に大衆市場セグメントに影響を与えるとともに、北米市場におけるプレミアム茶および認証茶の価値提案を浮き彫りにしています。

セグメント分析

2025年時点で、レディ・トゥ・ドリンク(RTD)茶セグメントは消費者の利便性と携帯性への需要に牽引され、47.62%という大きな市場シェアを占めました。一方、リーフティーセグメントは2031年までに5.82%という堅調なCAGRを達成すると予測されており、これは見識ある消費者層におけるプレミアムで職人技を活かした茶体験への嗜好の高まりを反映しています。この差異は、大衆向けRTD消費と高品質なリーフティーへの需要増加が共存する、茶市場における二極化の軌跡を示しています。CTC顆粒茶は従来の市場ポジションを維持しつつも、利便性を追求したRTD形態と高級リーフティーの代替品双方からの競合圧力に直面しています。例えば、ミルカダミア社が2025年1月に発売予定の「マルチサーブ・ミルクティー(紙パック入り)」は、RTDカテゴリーにおける革新的な事例です。この製品は乳製品不使用の特性と持続可能な包装を特徴とし、ミレニアル世代およびZ世代の消費者を戦略的にターゲットに設計されています。

一方、FDAの食品包装規制(21 CFR 112.116)は、RTD茶の安全基準を確保すると同時に、持続可能な包装ソリューションの革新を促進しています。ティーポット社が2025年4月に発売したTHC配合ブラックベリールイボスアイスティーは、大麻配合RTD分野における規制準拠の革新例です。オンタリオ州で製造される355ml缶1本あたり5mgのTHC含有量は規制基準を遵守しています。さらに、カンフーティーの100%天然抽出物を使用した甘さ控えめの缶入り緑茶は、RTDカテゴリーにおけるプレミアム化の潮流を体現しています。本製品は抗酸化作用を強調し、リサイクル可能なアルミ包装を採用することで、利便性と健康志向のポジショニングを効果的に融合させています。

2025年時点で紅茶は69.85%という圧倒的な市場シェアを占めており、消費者の強い嗜好に支えられた確固たる地位を反映しています。米国国勢調査局によれば、アメリカ人の84%が紅茶を好んでおり、特に伝統的なホットティーとして消費されています。一方、緑茶は健康志向の高まりと機能性飲料の普及により、6.23%のCAGRで勢いを増しています。ハーブティーはカフェインフリーの魅力とアダプトゲン成分の配合が評価され、黄茶・烏龍茶・白茶などのプレミアムニッチセグメントも存在します。このセグメント分布は地域消費パターンと連動し、南部と北東部では茶類消費が特に集中しています。

2024年8月にはクリッパー・ティーズ社がカモミール&ピーチ、オレンジ&ターメリックといった有機デュアルフレーバーを発売。有機認証とB Corp認証を維持しつつ、伝統的カテゴリー内での革新性を示しました。同様に、ムーサ社は2024年、南米産フルーツとカフェインフリー処方を組み合わせた食用茶を発売し、従来の飲料用途を超えた展開を示しました。キリンホールディングスとレインフォレスト・アライアンスも2024年、スリランカで再生可能な茶栽培プロジェクトを開始しました。この動きは特に重要であり、日本の紅茶供給量の40%がスリランカ産であることから、サプライチェーンの持続可能性の重要性が高まり、将来の製品ポジショニングへの潜在的影響が浮き彫りとなっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場概要

- 市場促進要因

- 健康とウェルネスへの関心の高まり

- 有機・自然派製品の人気拡大

- プレミアム茶およびスペシャルティ茶への需要増加

- 製品革新と風味の多様化

- お茶に関連するライフスタイルや社交イベントへの参加の増加

- サプライチェーンの透明性と持続可能性への取り組み

- 市場抑制要因

- 原材料コストの高騰とサプライチェーン上の課題

- コーヒーおよびその他の飲料との競合

- 規制上の制約と表示要件

- 茶栽培における環境問題

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 形態別

- リーフティー

- CTC(顆粒状)茶

- レディ・トゥ・ドリンク(RTD)ティー

- 製品タイプ別

- 紅茶

- 緑茶

- ハーブティー

- その他(黄茶、烏龍茶、白茶など)

- 風味プロファイル別

- 無香料

- フレーバーティー

- パッケージングタイプ別

- 軟質(ティーバッグ、パウチ)

- 硬質(缶、ボトル、ポッド)

- 流通チャネル別

- オントレード

- オフトレード

- スーパーマーケット/ハイパーマーケット

- 専門店

- コンビニエンスストア/食料品店

- オンライン小売店

- その他流通チャネル

- 国別

- 米国

- カナダ

- メキシコ

- その他北米地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Keurig Dr Pepper Inc.

- Nestle SA

- PepsiCo, Inc.

- Hain Celestial Group Inc.

- Arizona Beverages USA

- Tata Consumer Products

- R.C. Bigelow, Inc.

- William B. Reily & Company(Luzianne)

- Ito En Ltd.

- Bettys & Taylors Group

- DavidsTea Inc.

- Red Diamond, Inc.

- Starbucks Corp.(Teavana)

- Rishi Tea & Botanicals

- Harney & Sons Fine Teas

- The Republic of Tea

- Sound Beverages LLC

- Planting Hope Company Inc.(Argo Tea)

- Stash Tea Co.

- East West Tea Company, LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日