金属包装:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Metal Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 134 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906016

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

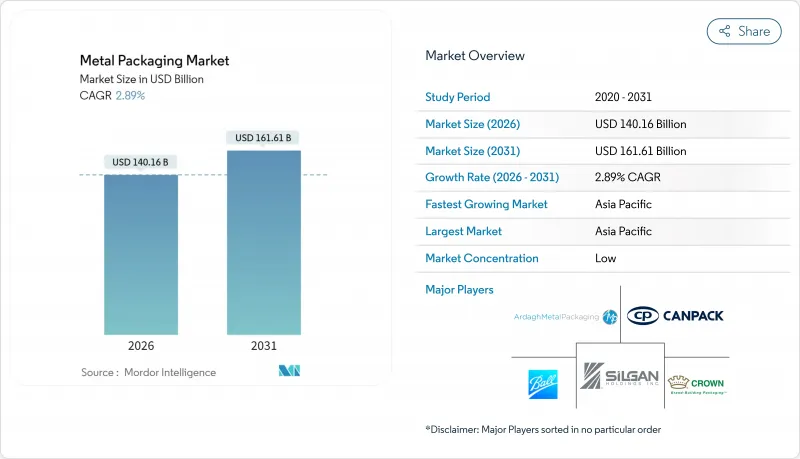

金属包装市場は、2025年の1,362億2,000万米ドルから2026年には1,401億6,000万米ドルへ成長し、2026年から2031年にかけてCAGR2.89%で推移し、2031年までに1,616億1,000万米ドルに達すると予測されています。

この着実な成長は、循環型経済に関する法規制、レディ・トゥ・ドリンク飲料の高級化、小売業者のプラスチックから金属への代替への取り組みによるものです。アルミニウムの優れたリサイクル経済性と、材料軽量化の進展、ブランドオーナーのスコープ3排出削減目標が相まって、金属包装市場は炭酸飲料や機能性飲料におけるデフォルトの選択肢としての地位を強化しています。メーカー各社は、長期契約やスクラップベースの供給戦略を通じてアルミニウム・鋼材価格の変動リスクをヘッジし続けております。一方、コーティング供給業者は、消費者安全の訴求を支えるBPAフリー化学物質への移行を加速させております。競合情勢は中程度に留まっておりますが、主要缶メーカーは、成熟しつつも機会豊富な市場環境においてシェアを守るため、コーティング、リサイクル、デジタル印刷能力における垂直統合を深化させております。

世界の金属包装市場の動向と洞察

循環型経済の要請が缶から缶へのリサイクル循環を促進

規制強化により、アルミ缶が既に達成している最低再生材含有率の義務化がバリューチェーン経済を再構築し、金属包装市場にコンプライアンス上の優位性をもたらしています。EUのPPWR(包装廃棄物指令)は2030年までに飲料容器の再生材含有率30%を要求しますが、アルミ缶の平均再生材含有率は71%に達しています。デポジット返還制度により回収率は2029年までに90%に向かい、予測可能なスクラップ供給を支え、新規金属への依存度を低減します。ボール社などの世界のメーカーは85%の再生材使用を目標としており、原料コストリスクを緩和するクローズドループの効率性を強化しています。オーストラリアもEU規則に準じ、2040年までに食品用缶の80%を消費後再生材とする基準を導入しました。持続的な規制の勢いは、特に飲料分野において、調達プロセスで循環性スコアがサプライヤーの入札評価に組み込まれるようになったことで、PETに対するアルミニウムの優位性を確固たるものにしています。

新興アジアにおけるRTD飲料の高級化

プレミアム缶飲料の需要急増が、アジア太平洋地域の金属包装市場成長を加速させています。日本では2018年から2023年にかけ、低カロリー・低アルコールを求める消費者層により缶チューハイ市場が3倍に拡大しました。アサヒの「生ジョッキー」のようなブランドは、包装技術の革新が家庭環境で店舗体験を再現する好例です。中国とインドにおける可処分所得の増加は、プレミアムRTDコーヒー、コンブチャ、機能性食事代替飲料を一般小売市場に押し上げており、これら全てが風味保護と断熱性能のために缶に依存しています。プレミアム化の波は、メーカーが原材料コストの上昇分を消費者に転嫁することを可能にし、アルミニウム価格の変動にもかかわらず利益率を維持しています。

LMEアルミニウム及び鋼材の価格変動性

エネルギー価格変動による価格変動は、金属包装市場が依然として現物相場の変動に遅れる転嫁条項付き契約に依存しているため、利益率を圧迫します。北米の関税は複雑性を増し、生産者は競争力を守るためヘッジ手段と地域調達を組み合わせることを余儀なくされています。欧州の製錬所は持続的なエネルギーコスト圧力に直面しており、これが世界の価格変動の一因となっています。大手企業はスクラップ原料や複数年契約で変動を相殺していますが、中小コンバーターは依然として影響を受けやすく、これが設備投資サイクルの鈍化につながる可能性があります。

セグメント分析

2025年時点でアルミは金属包装市場の42.80%を占め、PPWR規制を満たすクローズドループリサイクルシステムの恩恵により、2031年までCAGR3.57%で拡大が見込まれます。鋼鉄は大型食品容器や工業用ドラム缶分野で存在感を維持しますが、重量とエネルギー効率の観点から成長は緩やかです。ノベリス社が缶リサイクル能力倍増に向け英国で9,000万米ドルを投じた拡張計画は、同素材の戦略的重要性を裏付けております。アルミニウムの軽量性は物流排出量を削減し、ESGスコアカードとの整合性を高めるとともに飲料ブランドにおける顧客ロイヤルティの深化に寄与しております。市場参入企業は再溶解技術への投資を継続しており、二次アルミニウムに関連する金属包装市場規模の着実な拡大を可能にしております。

二次アルミの価格優位性は、ブランドが新規金属と比較した原材料コストを管理し、調達リスクを軽減するのに役立ちます。ヒンダルコの100億米ドル規模の生産能力計画は、統合された製錬・リサイクル拠点がサプライチェーンを短縮し、積極的な再生材含有率目標を支援する方法を示しています。鋼鉄の磁気回収性は混合廃棄物ストリームにおいて依然として利点ですが、容器重量の増加は炭素税の普及に伴い輸送コストを押し上げています。総合的に見て、アルミニウムのコスト、循環性、重量面での優位性は、その主導的地位を確固たるものとしています。一方で、鋼鉄は機械的強度や耐穿刺性を優先する堅調なニッチ市場で役割を果たしています。

2025年時点で金属包装市場の41.12%を占める缶は、世界のコンビニエンスチャネルにおけるRTDコーヒー、ハードセルツァー、機能性飲料の高級化を背景に、CAGR6.08%で拡大が見込まれます。ボール社のダイナマーク・アドバンスト・プロ可変グラフィックシステムは、大規模な缶のパーソナライズを可能にし、マーケティング担当者のエンゲージメント向上と店頭での訴求力強化を支援します。食品缶は安定した基盤を保ち、トマトペースト、スープ、ペットフードの世界貿易を支える高バリア保護を提供しています。エアゾール缶は、パンデミック後の需要回復により新興市場でヘアスタイリング、デオドラント、家庭用洗剤カテゴリーが成長するパーソナルケア分野を捉えています。

軽量化イニシアチブは、強度を損なうことなく単位当たりのアルミニウム使用量を削減し、コスト抑制とスコープ3排出量の縮小に貢献します。キャップ、クロージャー、ラグ蓋は、改ざん防止機能と利便性を提供することでニッチ市場での存在感を維持します。バルクドラムや中間鋼製コンテナは、再利用性と国連輸送認証が重要な農薬や食用油分野で人気を維持しています。これらの動向が相まって、金属包装市場の主力製品としての缶の地位を確固たるものとしつつ、材料科学とデザイン革新を通じて周辺セグメントが進化しています。

地域別分析

アジア太平洋地域は2025年に金属包装市場の38.21%を占め、中国の急成長するRTD(即飲)セクターとインドの中産階級拡大を基盤に、2031年までCAGR5.89%で推移しています。現地生産の缶用鋼板供給と、ヒンダルコによる数十億米ドル規模の製錬所+リサイクル施設拡張計画が相まって、コスト優位性と循環型経済への貢献を実現し、世界のブランドオーナーの関心を集めています。日本はデザイン面でのリーダーシップを発揮し、高品質なチューハイ容器を輸出することで地域の採用パターンに影響を与えています。一方、東南アジア諸国は観光需要に支えられた飲料需要と、導入が進むデポジット返還制度のパイロット事業を活用しています。

北米は成熟市場であり、主要ビール・清涼飲料充填業者との長期供給契約により、国内缶生産ラインはほぼフル稼働を維持しています。関税制度により缶メーカーは国内金属調達を余儀なくされ、スクラップベースのビレット施設や倉庫自動化への投資が促進され、単価コスト削減が進んでいます。州レベルの広範なボトル法によりアルミニウム回収率は60%以上を維持し、二次生産の原料供給安定性を高めています。

欧州では厳格なPPWR(製品包装廃棄物規制)要件と高度なリサイクルネットワークが融合し、コーティング技術革新やデジタル透かし試験の試金石となっています。スペインとイタリアに拠点を置くクラウン社の拡張可能な工場では、クラフトビール輸出業者向けに高速ラインを新設。飽和市場においても持続的な成長機会が存在することを示しています。ブラジルを筆頭とする南米では、ビールブランドがプレミアム化と物流効率化を目的に缶包装へ転換する動きから、需要量が堅調に伸びています。

中東・アフリカ地域はインフラ面で遅れをとっていますが、人口増加と所得向上により、エアゾール式デオドラントや缶詰食品の市場浸透に向けた新規参入の機会が生まれ、地域全体として世界の金属包装市場に成長貢献をもたらすことが確実視されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 循環型経済の義務化が缶から缶へのリサイクルループを促進

- 新興アジア市場におけるRTD飲料のプレミアム化

- 小売業者のプラスチックから金属への代替に関する公約

- スクラップ回収率の高さがPETと比較した実質コストを低減

- 缶内QR/NFC技術による消費者データの収益化実現

- 電子商取引およびDTC飲料小売業の拡大

- 市場抑制要因

- LMEアルミニウム及び鋼材の価格変動性

- スコープ3 CO2排出量に対するブランドオーナーの反発

- 単一素材紙製ボトルの台頭

- 金属包装の高コストな生産・運用費用

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 地政学的シナリオが市場に与える影響

- 投資分析

第5章 市場規模と成長予測

- 材料タイプ別

- アルミニウム

- 鉄鋼

- 製品タイプ別

- 缶

- 食品缶詰

- 飲料缶

- エアゾール缶

- バルクコンテナ

- ドラム缶およびドラムの輸送

- キャップおよびクロージャー

- 缶

- エンドユーザー業界別

- 飲料

- 食品

- 化粧品およびパーソナルケア

- 家庭

- その他のエンドユーザー産業

- コーティング/ライニングタイプ別

- BPAベースのエポキシ樹脂

- BPA-NIエポキシ樹脂

- ポリエステル/PET

- その他のコーティング/ライニングタイプ

- コンテナ容量別

- 250 ml未満

- 251-500 ml

- 501-1000 ml

- 1000 ml以上

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Ardagh Metal Packaging S.A.

- Ball Corporation

- Crown Holdings Inc.

- CANPACK S.A.

- Silgan Holdings Inc.

- Greif Inc.

- TUBEX Packaging GmbH

- Mauser Packaging Solutions

- Nampak Limited

- Colep Packaging

- CPMC Holdings Ltd.

- Toyo Seikan Group Holdings

- Amcor plc(Metal division)

- AptarGroup Inc.

- Alcoa Corporation

- Sherwin-Williams(Can Coatings)

- Novelis Inc.

- Hindalco Industries Ltd.

- RPC Group plc

- BWAY Corporation

- Berlin Packaging

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 134 Pages

- 納期

- 2~3営業日