グルテンフリーベーカリー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Gluten-Free Bakery - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906013

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

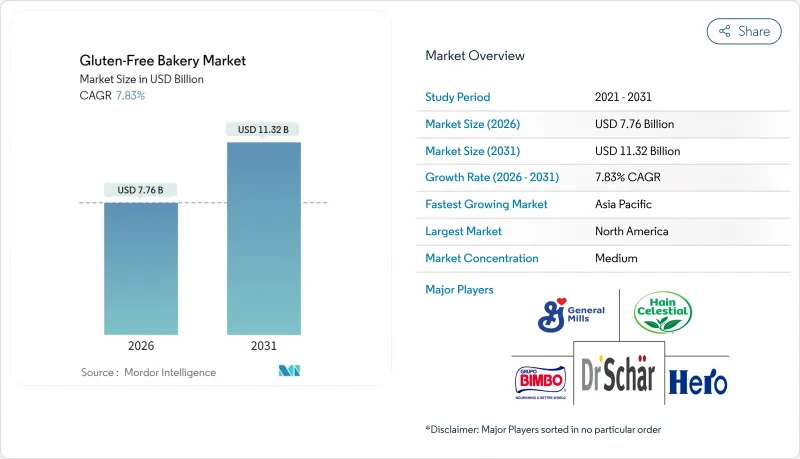

グルテンフリーベーカリー市場は、2025年の72億米ドルから2026年には77億6,000万米ドルへ成長し、2026年から2031年にかけてCAGR7.83%で推移し、2031年までに113億2,000万米ドルに達すると予測されています。

この市場拡大は、米国国立衛生研究所(NIH)によれば、世界人口の約1%に影響を与えるセリアック病の増加傾向と、健康志向の選択としてグルテンフリー食を採用する消費者の増加に起因しています。さらに、規制の明確化も需要を支えています。米国食品医薬品局(FDA)は「グルテンフリー」と表示された製品について、グルテン含有量を20ppm未満と規定しており、これにより消費者は安全性と表示の正確性に対する信頼を得ています。供給面では、大手製パンメーカーが専用生産ラインの拡大を継続する一方、中小ブランドはオンラインチャネルや消費者直販(D2C)サブスクリプションを活用し、ニッチな顧客層へのアプローチを図っています。持続的な価格プレミアム、交差汚染リスク、気候変動に伴う穀物不足が主要な課題として残るもの、これらは新製品投入のスピードや設備投資を鈍らせるには至っていません。

世界のグルテンフリー製パン市場動向と洞察

セリアック病およびグルテン過敏症の増加傾向

セリアック病の罹患率増加(オーストラリア放送協会2024年データによるとオーストラリア人の70人に1人、米国医療研究品質局報告では米国人口の1%)が、グルテンフリー食品の市場需要を生み出しています。グルテンフリー製パンセグメントは、医学的に診断されたグルテン不耐症の消費者と、健康志向でグルテンフリー製品を選択する顧客双方のニーズに対応しています。診断技術の向上と酵素療法・免疫調節に関する継続的な調査により、グルテン過敏症に対する消費者の認識が高まると予測され、グルテンフリー代替品への需要がさらに強化される見込みです。メーカー各社は、アーモンド粉、米粉、キヌア粉などの代替粉を使用した製品開発戦略を実施し、従来品と同等の品質基準を維持したグルテンフリー焼き菓子の製造に取り組んでおります。認証取得済みのグルテンフリー表示、サプライチェーンの透明性確保、製品品質の最適化を推進する企業は、この拡大市場を活かす好位置に立っております。職人のパン、マフィン、ペイストリーで構成されるグルテンフリーベーカリー分野は、大規模メーカーと専門ベーカリーの双方に市場機会を提供しております。

プレミアムベーカリーブランドによるクリーンラベル「フリーフロム」戦略

グルテンフリー製菓市場は、医療ニーズへの対応から、プレミアムなポジショニングとクリーンラベルのメッセージングを通じてライフスタイルの選択肢へと進化しました。この変化により、メーカーは利益率の向上とより幅広い消費者層へのリーチが可能となります。2024年、アーデント・ミルズ社は40以上のグルテンフリー施設ネットワークにおいて、植物由来で持続可能なソリューションに焦点を当てた「Ancient Grains Plus Baking Flour Blend」および「Egg Replace」製品を導入し、ポートフォリオを拡大しました。リニューミル社のような企業は、グルテン含有量を5ppm未満に抑えたアップサイクルされた在来種コーン粉を開発することで、原材料の透明性と環境問題の両方に取り組んでいます。しかし、従来のグルテンフリー製品は、望ましい食感と保存期間を実現するために水溶性高分子や乳化剤に依存しているため、メーカーはクリーンラベルの要求を満たしつつ製品の機能性を維持するという課題に直面しています。

プレミアム価格と従来型ベーカリー製品との比較

グルテンフリー製菓製品の高価格化は、小麦粉の代替原料(米粉、タピオカ粉、ソルガム粉、アーモンド粉など)の高コストに起因します。これらの代替原料はグルテンが持つ結合性や弾力性を有さないため、メーカーはより複雑な製菓処方を採用せざるを得ません。また、交差汚染防止のための専用グルテンフリー製造施設または別ラインの設置が必要となることに加え、生産量の減少も相まって、運営コストが増加します。製造工程においては、グルテンフリー生地の技術的課題(従来生地と比較して安定性が低く、付着性が高い特性)により、人的リソースの増配と厳格な品質管理プロトコルの実施が求められます。北米および欧州市場では、現在の競合情勢により、メーカーは製品認証や安全プロトコルを導入しながらプレミアム価格を維持することが可能です。この価格構造は、生産能力の増加、製造プロセスの自動化、市場参入者によるコスト効率の高い代替品の導入に伴い、変化する可能性があります。新興市場では、購買力が限られている層の間でグルテン過敏症や健康への配慮に対する消費者の意識が高まっているにもかかわらず、グルテンフリー製パン製品のプレミアム価格が市場浸透の障壁となり続けています。

セグメント分析

2025年時点でパンは35.78%という圧倒的な市場シェアを維持しており、グルテンフリー食への移行時に消費者が優先する主食としての地位を反映しています。しかしながら、ケーキ・マフィン・ブラウニーセグメントは2031年までCAGR11.66%で加速しており、基本的な栄養摂取を超えた贅沢な体験を求める消費者の期待の変化を示しています。ランカスター・コロニー社は2024年9月、ニューヨーク・ベーカリーブランド初のグルテンフリー冷凍パンラインを発売しました。特許出願中の配合技術により、認証基準を維持しつつ食感と風味を向上させています。クッキー・ビスケットは中間層を占め、分量管理の利便性と長期保存性の強みにより流通・在庫管理が容易な点が強みです。

2024年1月には、ノーシング・バント・ケイクスが新たなグルテンフリー製品を発表しました。これは、主流のベーカリーチェーンが消費者の需要増加に対応し、グルテンフリー製品の品揃えを拡大する市場動向に沿ったものです。この拡大は、ニッチ市場を超えたセグメントの商業的可能性を示しています。ベーカリー製品セグメントは、タンパク質強化や機能性素材の採用により多様化が進み、グルテンフリー属性を超えた栄養価の高い焼き菓子を求める消費者のニーズに応えています。

地域別分析

北米は2025年に33.42%の市場シェアを占めており、高い消費者認知度、確立された規制枠組み、一人当たり収益を牽引するプレミアムポジショニング戦略に支えられています。同地域の市場リーダーシップは、洗練された流通ネットワーク、強力な小売パートナーシップ、継続的な製品革新に起因します。北米の消費者嗜好は、特にスナックやベーカリー分野において、プレミアムなグルテンフリー製品をますます好む傾向にあります。市場は、製品カテゴリーの拡大と栄養プロファイルの強化を通じて持続的な成長可能性を示しています。

アジア太平洋地域は2031年までCAGR11.72%と最も高い成長率を示しており、これは可処分所得の増加、都市化の動向、中産階級消費者の健康意識の高まりが原動力となっています。日本で開催されたIFIA/HFE 2024展示会では、専用マドレーヌを含むグルテンフリー製パン製品の革新が注目され、メーカーのアジア市場への注力が顕著でした。地域市場の成長は、小売インフラの整備とデジタルコマースプラットフォームの拡充によって支えられています。米国農務省の報告によれば、インドのFSSAI(食品基準・安全局)は外国食品製造施設の登録期限を2024年9月まで延長し、国際ブランドにとっての市場参入機会を創出しました。

欧州ではグルテンフリー製パン製品の需要が拡大しており、特に製パン分野でドイツ、フランス、英国などの国々で強い成長が見られます。市場参入企業は、消費者の健康意識の高まりに応え、味や食感の改善に焦点を当てた新たなグルテンフリー製パン製品を開発しています。例えば、IfDアレンスバッハの報告によれば、2024年にドイツでは216万人の消費者が14日以内にグルテンフリー製品を購入しました。さらに、2025年6月にはグルテンフリー食品メーカーのJuvela社が新たなベーカリーブランド「Oaf」を発表し、パン及び関連製品を提供開始。これは市場の革新的な展開を象徴する事例です。同地域の成長は、厳格な食品表示規制、セリアック病診断率の増加、小売流通チャネルの拡大によってさらに支えられています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- セリアック病およびグルテン過敏症の有病率上昇

- プレミアムベーカリーブランドによるクリーンラベル「フリーフロム」のポジショニング

- 表示規制と認証制度は消費者の信頼を築きます

- D2C定期購入モデルによるニッチブランドの認知拡大

- イノベーションと品揃えの増加

- 著名人による推奨の影響

- 市場抑制要因

- 従来型ベーカリー製品との価格差(プレミアム価格)

- 新興市場における共有施設での交差汚染リスク

- クリーンラベルのグルテンフリーパンの保存期間が短いこと

- 特殊小麦粉の供給に影響を与える気候変動の不安定性

- 消費者行動分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- パン

- クッキーとビスケット

- ケーキとマフィン

- その他のグルテンフリー製菓製品(ブラウニー)

- 流通チャネル別

- スーパーマーケットおよびハイパーマーケット

- コンビニエンスストア

- 専門店

- オンライン小売

- その他流通チャネル

- 小麦粉の種類別

- コーンフラワー

- 米粉

- その他の小麦粉の種類

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Dr. Schar AG/SpA

- General Mills, Inc.

- Hain Celestial Group

- Grupo Bimbo SAB de CV

- Hero Group AG

- Flowers Foods Inc.(Canyon Bakehouse)

- Warburtons Ltd.

- Amy's Kitchen Inc.

- Bob's Red Mill Natural Foods

- Dawn Food Products Inc

- The Kellog Company

- Mission Foods

- Genius Foods Ltd.

- BFree Foods

- Kinnikinnick Foods Inc.

- Toufayan Bakeries

- Nairn's Oatcakes Ltd.

- WOW Baking Company,

- The Smart Baking Company

- Ener-G Foods

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日