タンパク質標識:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Protein Labeling - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 105 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906012

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

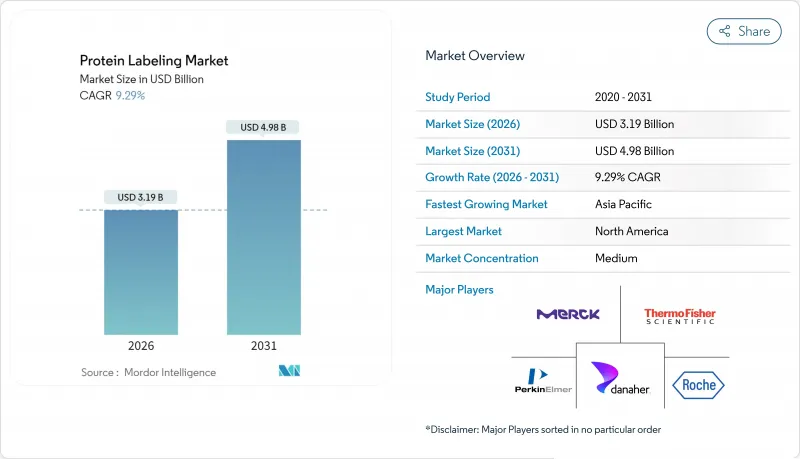

タンパク質標識市場は、2025年に29億2,000万米ドルと評価され、2026年の31億9,000万米ドルから2031年までに49億8,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは9.29%と見込まれています。

需要は、タンパク質構造への影響を最小限に抑えつつ部位特異的な標識を可能とする技術革新によって牽引されています。これは現代の高度なプロテオミクス、生細胞イメージング、バイオ治療薬ワークフローにおける必須要件です。構造予測のための人工知能ツールの普及拡大、抗体薬物複合体(ADC)のパイプライン増加、複雑なバイオコンジュゲーション業務の専門CDMOへの移行が相まって、商業的機会を拡大しています。一方で、資本集約的な分析プラットフォームや放射性標識コンジュゲートに関する規制の進化は、依然として実用上の障壁となっています。既存企業は、独自の化学技術、統合サービスモデル、医薬品開発企業との戦略的提携による差別化を図るため、競合は激化しています。

世界のタンパク質標識市場の動向と洞察

プロテオミクスおよびゲノミクス分野における研究開発の拡大

高分解能質量分析技術とAI駆動モデリングの進歩により、タンパク質特性解析研究の量と深さが飛躍的に向上しました。2024年にリリースされたESM-3およびAlphaFold 3は構造予測精度を向上させ、研究者が選択的標識・ハイ生産のためのアクセス可能な残基を特定することを可能にしました。米国および欧州の資金提供プログラムでは、定量化と空間マッピングのための堅牢な標識化学に依存するマルチオミクスパイプラインが優先されています。こうした動向は次世代プローブのプレミアム価格を維持し、学術研究拠点やトランスレーショナルメディシンセンターにおけるハイスループットワークフローのより広範な導入を予感させます。

創薬・開発分野における応用拡大

現在、開発中の医薬品の約40%が従来「治療不可能」とされたタンパク質を標的としており、均一で部位特異的な標識技術の重要性が高まっています。現在360件を超える臨床試験が進行中の抗体薬物複合体(ADC)パイプラインでは、有効性確保のためにリンカーとペイロードの正確な比率が求められます。同様に、標的タンパク質分解プラットフォームも、リアルタイムでのタンパク質分解を監視する生細胞タグに依存しています。こうした使用事例の拡大により、試薬、機器、カスタム結合サービスなど、対応可能な需要が拡大しています。

タンパク質標識アッセイおよび手法の限界

25 kDaを超える大型蛍光タグは、試験対象タンパク質の42%で細胞内局在を変化させ、ナノボディ結合体は研究室間で結合効率に38%の変動を示しました。このような不一致は、特に規制環境において、検証要件を高め、プロジェクト期間を延長し、消耗品の使用量を増大させます。

セグメント分析

2025年におけるタンパク質標識市場収益の70.62%を試薬・キットが占め、創薬・診断・製造の日常ワークフローにおけるその重要性が浮き彫りとなりました。即使用可能な化学試薬はプロトコルの標準化を簡素化し再現性を支えるため、新技術が登場しても需要は堅調に推移します。色素の輝度向上やクリック反応対応ハンドルの継続的改良は、価格設定力の持続的強化とリピート購入の促進に寄与しています。

しかしながら、サービス分野は10.31%のCAGRで全体成長率を上回る伸びを示しております。この急成長は、抗体薬物複合体(ADC)、標的分解プローブ、生体イメージング剤など、多くの社内能力を超える技術的複雑性の高まりを反映しております。CDMO企業は、ロンザ社が2024年にヴィスプで実施する拡張計画のように、1,000~2,000リットル規模の専用施設を増設し、大規模なペイロード結合および充填・仕上げ工程に対応しています。パイプラインスポンサーが迅速かつGMP準拠のソリューションを求める中、外部委託プロジェクト向けタンパク質標識市場の規模は着実に拡大すると予測されます。

免疫学的技術は、ELISA、ウエスタンブロット、免疫組織化学における数十年にわたる最適化の恩恵を受け、2025年時点で34.05%のシェアを占め、タンパク質標識市場最大の分野であり続けております。高スループット性と臨床的に検証されたプロトコルにより、バイオマーカー検証、ロットリリース試験、日常的な病理検査における持続的な重要性が保証されております。

しかしながら、細胞ベースアッセイは10.96%のCAGRで最も急速な成長を記録しており、研究者が腫瘍学、神経学、再生医療において生理学的に関連性の高い測定結果を優先しているためです。サーモフィッシャーの蛍光プローブ製品群は、受容体活性化、輸送、複合体形成のリアルタイムモニタリングを可能にします。自動化イメージングとハイコンテンツ解析がスクリーニング研究所に普及するにつれ、動的生細胞プラットフォームが占めるタンパク質標識市場シェアは拡大する見込みです。

地域別分析

北米は2025年収益の37.35%を占め、NIHの堅調な資金提供、密集したバイオ医薬品クラスター、次世代標識技術の早期導入に支えられています。MITの画期的なCuRVE技術(1日で数千万細胞の標識が可能)は、この地域が破壊的調査手法で主導権を握る好例です。ADC(抗体薬物複合体)や放射性免疫複合体に対するFDA承認の高頻度も、商業的勢いをさらに確固たるものにしています。

欧州は第2位で、ホライズン・欧州助成金とドイツ・英国・フランスにおける強力なバイオ製造回廊が牽引しています。ザルトリウスのポリプラス買収により大陸全体のベクター生産能力が拡大し、ウイルスエンベロープタンパク質向けの高度なタグ付け技術が求められています。規制調和は進展中ですが、放射性同位体取り扱いにおける異なるアプローチが市場参入コストを押し上げています。

アジア太平洋地域は11.40%のCAGRで成長する最速市場です。WuXi Biologicsをはじめとする中国のCDMO企業は、WuXiBodyブランドによる結合フォーマット及び関連リンカー化学への活発な需要を報告しています。中国の第14次五カ年計画やインドのBIRACイニシアチブなど国家産業政策がプロテオミクス基盤へ資本を誘導していますが、ハイエンド質量分析プラットフォームへのアクセス格差は依然残っています。サムスンバイオロジクスが支援する韓国における抗体薬物複合体施設の急速な規模拡大は、地域の台頭をさらに確固たるものとしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- プロテオミクスおよびゲノミクスにおける研究開発の拡大

- 創薬・医薬品開発におけるタンパク質標識技術の応用拡大

- 複雑なタンパク質結合のCDMO/CROへのアウトソーシング増加

- 部位特異的標識などの技術進歩

- 蛍光ベース技術の利用増加

- コンパニオン診断および精密医療検査の採用拡大

- 市場抑制要因

- タンパク質標識アッセイおよび手法に関連する制約事項

- タンパク質ー放射性同位体複合体に関する規制の複雑性

- 高分解能質量分析ワークフローの高額な資本コスト

- 多くの標識試薬の保存期間の制限と安定性の問題

- バリュー/サプライチェーン分析

- 規制とテクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- 試薬およびキット

- サービス

- その他の製品(スピンカラム、樹脂など)

- 用途別

- 免疫学的技術

- 細胞ベースアッセイ

- 蛍光顕微鏡

- タンパク質マイクロアレイ

- 質量分析法

- 表示方法別

- インビトロ標識

- インビボ標識

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 受託研究・製造機関(CRO/CDMO)

- 学術研究機関

- 臨床診断検査室

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Thermo Fisher Scientific Inc.

- Merck KGaA

- Danaher Corp.

- Revvity

- F. Hoffmann-La Roche AG

- Agilent Technologies Inc.

- Bio-Rad Laboratories Inc.

- KMD Bioscience Co., Ltd.

- Promega Corporation

- LI-COR Biotech, LLC

- New England Biolabs Inc.

- Takara Bio Inc.

- Vector Laboratories Inc.

- Jena Bioscience GmbH

- Lumiprobe Corp.

- Biotium Inc.

- Abcam plc

- Creative Diagnostics

- Cyanagen Srl

- Genscript

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 105 Pages

- 納期

- 2~3営業日