|

|

市場調査レポート

商品コード

1910596

産業用制御システムセキュリティ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Industrial Control Systems Security - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

|

|||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 産業用制御システムセキュリティ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

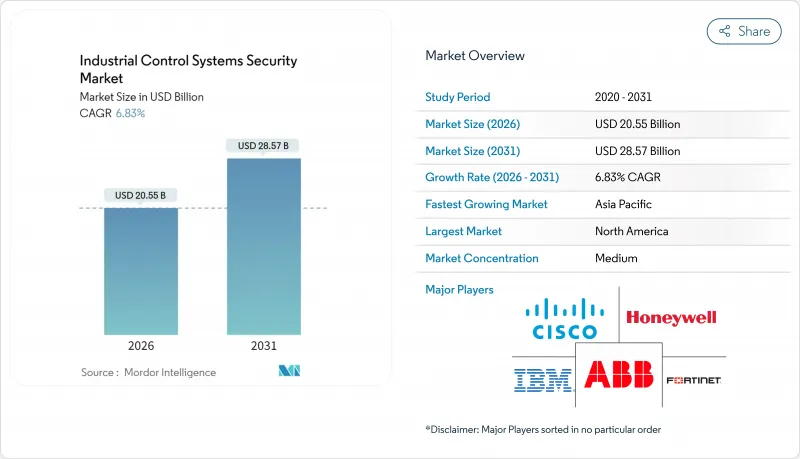

産業用制御システムセキュリティ市場の規模は、2026年には205億5,000万米ドルと推定されており、2025年の192億4,000万米ドルから成長が見込まれます。

2031年の予測では285億7,000万米ドルに達し、2026年から2031年にかけてCAGR6.83%で拡大する見通しです。

経営陣レベルでの運用技術(OT)サイバーレジリエンスの優先化、IT-OTネットワークの融合、およびランサムウェア活動の激化が持続的な需要を支えています。北米はNERC CIP-013などの規制やCIRCIAにおける迅速なインシデント報告義務により主導的立場を維持しています。アジア太平洋地域では、公益事業や個別製造業がSCADA資産の近代化と大規模なIIoTデバイス接続を進めることで、最も急激な成長が見込まれます。ソリューションが収益の基盤であり続ける一方、管理型セキュリティサービスの二桁成長は、深刻なOTスキル人材不足の中で企業が24時間365日の外部委託監視へ移行していることを示しています。ネットワークセグメンテーションとディープパケットインスペクションが現在の導入を主導する中、ホステッドヒストリアンや遠隔保守ポータルの普及に伴い、クラウド/遠隔アクセス保護の需要が高まっています。

世界の産業用制御システム(ICS)セキュリティ市場の動向と洞察

IIoT主導のOT接続性加速が製造セキュリティを変革

2025年に予測される750億台の接続デバイスのうち、3分の1が工場内に設置され、レガシー生産ラインが未曾有のサイバーリスクに晒されます。欧州および日本の個別部品製造業者は、東西方向トラフィック検査とゼロトラストセグメンテーションを必要とするビジョンシステム、ロボティクス、予知保全センサーを統合中です。この強化されたデータフローは従来の境界防御を圧迫し、イーサネット/IP、PROFINET、Modbusネットワーク内にプロトコル対応検知ツールの導入を迫っています。ベンダー各社は、リソース制約のあるコントローラ向けの軽量エージェントや、サイクルタイムを妨げずに独自産業用フレームを解析するDPIセンサーで対応しています。ITチームとOTチームが資産を共同管理する中、パーデューレベル0~3をマッピングしポリシー展開を自動化する統合ダッシュボードの需要が高まっています。予算担当者はセキュリティ支出を総合設備効率(OEE)指標に結びつける傾向が強まり、ダウンタイム回避による投資効果(ROI)の重要性が再認識されています。

規制順守が重要インフラのセキュリティ投資を推進

北米のNERC CIP-013やEUのNIS2指令は、サプライチェーンリスク管理から72時間以内のインシデント報告まで、拘束力のある義務を課しています。公益事業、輸送ネットワーク、化学プラントは、年間売上高の2%を超える可能性のある罰金を回避するため、調達を加速させています。これらの規制により、サイバーセキュリティに関する議論が技術チームから経営陣レベルへ格上げされ、監査対応可能なレポート作成や証拠収集機能を提供するベンダーの営業サイクルが短縮されています。インテグレーターは、資産発見、構成監視、安全なファイル転送機能を統合し、両基準を同時に満たすことで、複数管轄区域にわたるコンプライアンス対応を簡素化しています。さらに、保険会社が契約更新や保険料引き下げの前提としてICSのセグメンテーション証明を要求していることも、ICSセキュリティ市場の勢いを後押ししています。

レガシーシステム統合の課題がセキュリティ導入を阻害

最新のファイアウォールや異常検知エンジンは、暗号化ファームウェアや役割ベースのアクセス制御を持たない20年前のPLC(プログラマブルロジックコントローラ)に適応する必要があります。改修には段階的な停止が求められることが多く、生産目標や契約上のサービスレベル合意(SLA)を危うくします。資産所有者の46%は、重大な脆弱性を修正するのに最大6か月を要し、脆弱性が露呈する期間を長期化させています。費用対効果の議論により完全なマイクロセグメンテーションプロジェクトが遅延し、一部の事業者は可視性は得られるもの書き込みアクセス経路を無防備なままにする、読み取り専用パッシブ監視などの部分的な実装に傾いています。

セグメント分析

2025年、産業用制御システムセキュリティ市場規模のうち、ソリューション分野は129億6,000万米ドルを占め、収益シェアの67.35%に相当しました。ファイアウォール、プロトコル対応IPS、IDゲートウェイ、脆弱性スキャナーが第一波導入の基盤を形成しました。ベンダーが人工知能分析機能を組み込み、シグネチャ更新サイクルを短縮し、ゼロデイ行動をリアルタイムで検知するにつれ、支出は着実に増加しています。産業用制御システムセキュリティ市場では現在、パーデューレベル横断のログを取り込み、根本原因の相関分析を迅速化するコンバージドプラットフォームが登場しています。

サービス分野は2025年に62億8,000万米ドルと評価され、2031年までで最も高い10.86%のCAGRを記録します。マネージド検知・対応サービスは、遠隔での一次トリアージと現地インシデント対応者を組み合わせ、プラントが稼働時間を維持しつつ72時間報告義務を満たすことを可能にします。統合・導入パートナーは異種ベンダーのスタックを橋渡しし、ISA/IEC 62443ゾーンに資産インベントリをマッピングした後、多層制御を構成します。コンサルティングチームはキルチェーンシミュレーションによる成熟度評価を実施し、設備投資更新サイクルに連動した段階的ロードマップを策定します。サポート・保守契約によりファームウェア更新と定期的なルールセット調整が保証され、規制の厳しいエネルギー事業体ではパッチ適用までの平均時間を30%以上短縮します。

ネットワークセキュリティは2025年収益の36.55%を占め、事業者は物理的・仮想的セグメンテーション装置を優先的に導入します。これらはプロトコルコマンドをフィルタリングし、パッシブコレクターへトラフィックをミラーリングします。ゼロトラストアーキテクチャはHMI、ヒストリアン、エンジニアリングワークステーションを隔離し、ITサブネットからの横方向移動を防止します。脅威インテリジェンスフィードは産業用IOCを注入し、SOCチームが悪意のあるOT特化型コマンドシーケンスを遮断する支援を行います。

プラントにおけるデジタルツインやベンダー支援型保守ポータルの導入に伴い、クラウド/リモートアクセスセキュリティは12.01%の予測CAGRを記録し、全カテゴリー中最高水準となります。インターネットに公開されたエンドポイントからのリスク増大に対抗するため、多要素認証ゲートウェイ、ジャストインタイムセッションブローカー、継続的ポスチャー評価が導入されます。エンドポイントセキュリティツールは、ファームウェア状態とメモリ整合性を追跡するエージェントレス監視により、PLC、RTU、センサーを強化します。アプリケーション層防御は動的コード解析を用いてMESやバッチ実行ソフトウェア内の安全でない呼び出しを検知し、データベースファイアウォールは時系列運用データの漏洩を防止します。

地域別分析

北米は2025年の世界収益の32.60%を占めました。大規模な情報漏洩事件を契機に連邦政府の監視が強化され、資産所有者はCISAの「Shields-Up」勧告を採用し、規定期間内に脆弱性報告書を提出するよう求められています。人員配置が限られるポンプ場や風力発電所向けのセキュアなリモートアクセスへの投資が加速しています。カナダの国家サイバー脅威評価は、敵対的な国家によるエネルギー輸出妨害の可能性を警告しており、州規制当局はNERC CIPフレームワークへの準拠を推進しています。

アジア太平洋地域は2026年から2031年にかけて8.15%という最高CAGRを記録。中国は数千の新変電所においてサイバー衛生対策を拡大し、国内ファイアウォールブランドと世界の分析エンジンを融合。日本はロボット密集型自動車生産ラインをアップグレードし、ディープパケット検査装置とOT対応SIEM統合を連携。韓国は5Gバックボーンを活用し、ミリ秒単位の遅延制御コマンドに暗号化とIDオーバーレイを必須化。インドは水力発電プロジェクトでシリアルーイーサネット変換器を置換し、国家レベルのSOCへ情報を提供する検査タップを挿入。ASEAN地域の中小企業は、現地人材パイプラインの成熟に伴いベンダー提供型SOCに依存。

欧州はNIS2が中規模重要事業体への適用を拡大する中、依然として中核市場です。ドイツ連邦情報セキュリティ庁(BSI)は業界横断的な脆弱性アドバイザリ共有を推進し、フランス国家情報セキュリティ庁(ANSSI)はセグメンテーションチェックリストを規定しています。英国公益事業会社はOfgemのレジリエンス目標達成に向け、AIベースの予測型異常検知エンジンの試験運用を実施中です。スペインとイタリアにおける再生可能エネルギーの成長に伴い、現場保守時にインバーターOEMを管理する認証ブローカーの需要が高まっています。ラテンアメリカおよび中東・アフリカ地域では防御策の採用が着実に進み、ブラジル公益事業者はPLCファームウェアのサプライチェーン認証を実施し、湾岸地域のパイプライン事業者は偵察活動を阻止するため欺瞞グリッドを導入しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 離散製造業におけるIIoT主導のOT接続性の加速(欧州連合および日本)

- 重要インフラ事業者に対するNERC CIP-013およびEU NIS2の義務的準拠

- アジアの電力・水道事業における老朽化したSCADA/DCS資産の近代化

- 石油・ガスパイプラインに対するランサムウェア攻撃の急増(米国および中東地域)

- 分散型再生可能エネルギーの成長に伴う遠隔アクセス保護の必要性

- クラウド型ヒストリアンおよび遠隔保守プラットフォームの導入

- 市場抑制要因

- レガシーPLCの高額な改修コストとダウンタイム

- 中規模ASEAN製造業におけるOTスキルを有するサイバー人材の不足

- 独自産業プロトコルの相互運用性の制限

- IT/OTツールスタックの重複による調達遅延(「セキュリティ疲労」)

- バリュー/サプライチェーン分析

- 規制とテクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

第5章 市場規模と成長予測

- コンポーネント別

- ソリューション

- ファイアウォールおよびIPS

- アイデンティティおよびアクセス管理

- アンチウイルスおよびアンチマルウェア

- セキュリティおよび脆弱性管理

- データ損失防止および復旧

- その他のソリューション

- サービス

- コンサルティングおよび評価

- 統合と展開

- サポートおよび保守

- マネージドセキュリティサービス

- ソリューション

- セキュリティタイプ別

- ネットワークセキュリティ

- エンドポイントセキュリティ

- アプリケーションセキュリティ

- データベースセキュリティ

- クラウド/リモートアクセスセキュリティ

- 制御システムタイプ別

- 監視制御およびデータ収集(SCADA)

- 分散制御システム(DCS)

- プログラマブル・ロジック・コントローラ(PLC)

- その他の制御システム

- エンドユーザー産業別

- 自動車

- 化学・石油化学

- 電力・公益事業

- 石油・ガス

- 食品・飲料

- 医薬品

- 上水道・下水道

- 鉱業・金属

- 運輸・物流

- その他産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Honeywell International Inc.

- Cisco Systems Inc.

- IBM Corporation

- Fortinet Inc.

- ABB Ltd.

- Rockwell Automation Inc.

- Dragos Inc.

- Nozomi Networks Inc.

- Palo Alto Networks Inc.

- Check Point Software Technologies Ltd.

- Darktrace Holdings Limited

- Broadcom Inc.(Symantec)

- Trellix

- Schneider Electric SE

- Siemens AG

- Kaspersky Lab

- GE Vernova(GE Digital)

- Claroty Ltd.

- Trend Micro Inc.

- AhnLab Inc.