|

市場調査レポート

商品コード

1852157

デジタルパソロジー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Digital Pathology - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| デジタルパソロジー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年09月23日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

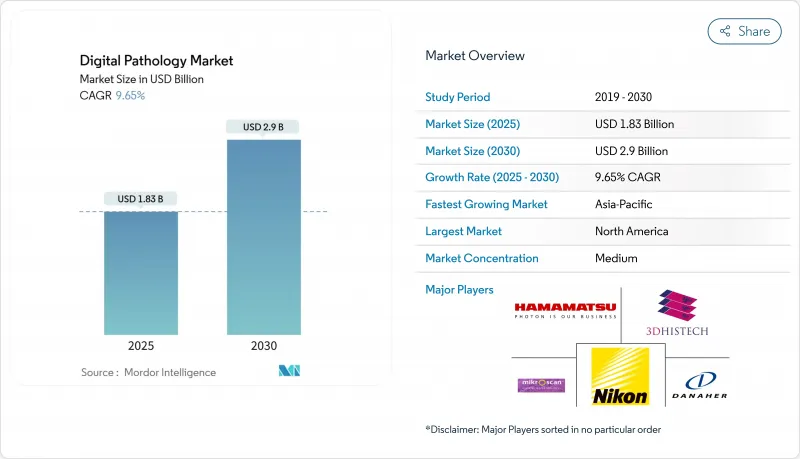

デジタルパソロジー市場は、2025年に14億2,000万米ドルと評価され、2030年には21億4,000万米ドルに達し、CAGR 8.54%で拡大すると予測されています。

複数のFDA認可により、ホールスライドイメージングは実験的なツールから臨床的に検証された標準的な治療法に生まれ変わり、デジタルパソロジーをオプションのアップグレードではなく、基本的なインフラ費用として扱うよう病院の調達チームに微妙な圧力をかけています。この再優先順位付けは予算編成サイクルにも反映され、デジタル・プラットフォームは放射線PACSの更新とバンドルされるようになり、資本配分の社内政治を効果的に変えています。

世界のデジタルパソロジー市場動向と洞察

世界の病理医の労働力不足:自動化がミッションクリティカルに

世界の病理医が減少する中でも、病理組織検査の需要は増加し続けています。米国では、2030年までに有資格の病理医が7%減少すると予測されており、検体量の41%の急増と衝突しています。アジア太平洋の国々はさらに厳しい比率に直面しており、実際的には、デジタルパソロジーは生産性の贅沢品から、診断の滞りに対する運用上の安全策へと再配置されています。AIトリアージ・ツールを導入している検査室では、症例処理能力が15-25%向上していると報告されています。このマージンは、効率性だけでなく、潜在的なキャパシティ・レバレッジでもあります。連鎖的な意味合いとして、デジタルパソロジーの予算は、労働力安定化プログラムと同じ根拠で正当化されるようになり、医療システムの財務モデルにおいて、その枠組みを高めています。

オンコロジー臨床試験:画像ベースのバイオマーカーが集中化を推進

プレシジョン・オンコロジー臨床試験は、手動の顕微鏡検査では確実にスケールアップできない定量的な組織分析に依存しています。バイオテクノロジー・スポンサーの大半は、すでに集中化されたデジタルパソロジーハブを介して臨床試験サンプルをルーティングしており、それによってバイオマーカー・エンドポイントを標準化すると同時に、試験スケジュールを短縮しています。経済的な波及効果として、CROは歩調を合わせるために大容量スキャナーへの投資を増やし、並行して病院ラボは臨床試験を外注することで新たな収入源を発見しています。かつてはデジタルパソロジーの短期的な収益化を疑問視していた経営幹部も、今では臨床研究の収益が資本設備の償却エンジンとして機能することを認識しています。

高額な初期費用:中堅ラボは導入の壁に直面する

スキャナー、ストレージアレイ、ネットワークアップグレードのための資本支出は、地域の検査室にとって依然として最大のハードルです。Labcorpが公表したある調査によると、臨床検査室の3分の1しかホールスライドイメージングを導入していないです。クラウドの導入は固定費を従量課金モデルに変換することで参入障壁を下げることを約束するが、サブスクリプション予算やデータ主権義務に関する躊躇は根強いです。そのためベンダーは、臨床化学でおなじみの試薬レンタルモデルを模倣した、スキャンごとの料金とサービスクレジットを組み合わせたハイブリッドな資金調達スキームを試験的に導入しています。

セグメント分析

ホールスライドイメージングスキャナーの2024年の市場シェアは45%であるが、画像解析とAIソフトウェアの拡大が加速しており、2030年までのCAGRは9.5%です。この二律背反は、ハードウェアがエントリーチケットになりつつある一方、ワークフロー統合やAIアルゴリズムのサブスクリプションを含む継続的なサービス収益がマージン拡大を牽引していることを示しています。ベンダーにとって戦略的な意味合いは、生涯価値は初期販売価格よりも導入後の使用強度にかかっており、スキャナーの稼働時間とAI導入を最適化するカスタマーサクセスチームへの投資を促しているということです。

明視野イメージングが2024年市場の82%を占めるが、蛍光技術がCAGR 10.2%で上回る。蛍光のマルチプレックス染色能力は、免疫腫瘍学レジメンの指針となるマルチマーカーパネルを必要とする臨床医に支持されています。蛍光スキャナーを研究ラボからCLIA認定ワークフローに移行するベンダーは、コンプライアンスコンサルティングサービスが割高なマージンを生み出し、ハードウェアの台数減少を効果的に補うことを発見しています。

デジタルパソロジー市場レポートは、業界を製品別(ホールスライドイメージングスキャナー、その他)、イメージング技術別(明視野、蛍光)、用途別(疾患診断、創薬、その他)、エンドユーザー別(製薬、バイオテクノロジー、企業、CRO、その他)、展開モデル別、地域別に分類しています。市場セグメンテーションでは、上記セグメントの金額(単位:百万米ドル)を提供しています。

地域別分析

北米は2024年の売上高の46%を占め、積極的な規制環境に後押しされています。FDAのデジタルパソロジープログラムは、標準化されたパフォーマンスベンチマークを公表しており、AIモジュールを統合する病院の検証コストを低減し、ひいては迅速な稼働開始スケジュールをサポートしています。大学病院では導入が進んでいるが、地域病院ではスキャナーを所有することなく、検体共有契約によってデジタル・レビューにアクセスできるため、導入はより慎重になっています。このような協力的なモデルにより、小規模な施設であっても、診断の一貫性に報いるバリュー・ベースのケア・ネットワーク内に留まることができます。

アジア太平洋地域はCAGR11%(2025-2030年)を記録し、最も急成長している地域です。中国、日本、インドの国家的な医療デジタル化計画は、Tier2やTier3の病院の予算を開放しており、その指導者はデジタルパソロジーを飛躍的なテクノロジーと見なしています。ベンダーの戦略は、スライドスキャン、クラウドアーカイブ、AIのレンタルをバンドルしたマネージドサービス契約にますます依存しています。また、この地域のリープフロッグ(飛躍的発展)ダイナミズムは、クラウド導入がレガシーデータセンターの制約を回避することが多いことを意味し、欧米市場よりも導入スケジュールが大幅に短縮されます。

欧州はドイツと英国を中心に堅調な勢いを維持しています。EUの新しい体外診断薬規制(IVDR)は、ベンダーにアルゴリズムの安全性と性能の実証を義務付けており、コンプライアンスの敷居を上げると同時に、買い手の信頼を高めています。スカンジナビアの病院コンソーシアムは、複数国にまたがる調達枠組みを交渉し、交渉力を活用して数量割引や統一されたAI検証プロトコルを確保することで対応しています。これらの共有サービスモデルは、病理データが連携した研究資産となり、精密医療イニシアティブを促進する、将来の大陸プラットフォームを示唆しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界的な病理医不足により、自動化を活用したデジタルワークフローの導入が加速

- 大規模な腫瘍学および免疫療法の臨床試験では、集中管理された画像ベースのバイオマーカー評価が必須

- 政府資金による医療のデジタル化と国家AIイニシアチブにより、資本補助金と規制の迅速化が図られている

- 商業規模での定量的な組織画像解析を必要とするコンパニオン診断と個別化治療の成長

- 病理学、放射線学、電子カルテを統合したエンタープライズイメージング戦略により、病院全体のプレシジョン・メディシン・プログラムが実現

- 遠隔診療の増加

- 市場抑制要因

- スキャナー、ストレージ、IT統合の初期コストが高いことによる中堅企業や公的機関における導入制限

- スキャナー、LIS、AIソフトウェアのエコシステム間で、世界的に認められた相互運用性標準が欠如

- データ主権と国境を越えたデータ転送に関する規制による欧州、アジア太平洋地域、中東アフリカにおけるクラウドベースの導入遅延

- 多くの国の医療制度における一次デジタルスライド診断に対する償還経路の制限

- サプライチェーン分析

- 規制の見通し

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額、百万米ドル)

- 製品別

- ホールスライドイメージングスキャナー

- 画像解析&AIソフトウェア

- 通信&ストレージシステム

- スライド管理システム&アクセサリー

- イメージング技術別

- ブライトフィールド

- 蛍光

- 用途別

- 疾病診断

- 創薬とコンパニオン診断薬

- テレパソロジー&コンサルテーション

- 教育&トレーニング

- 品質保証&アーカイブ

- エンドユーザー別

- 病院・基準検査室

- 製薬・バイオテクノロジー企業およびCRO

- 診断センター

- その他のエンドユーザー

- 展開モデル別

- オンプレミス

- クラウドベース/SaaS

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東

- GCC

- 南アフリカ

- その他中東

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 会社概要

- Danaher Corp.(Leica Biosystems)

- Koninklijke Philips N.V.

- F. Hoffmann-La Roche Ltd(Ventana)

- Hamamatsu Photonics K.K.

- 3DHISTECH Ltd.

- Nikon Corp.

- Olympus Corp.

- Sectra AB

- Visiopharm A/S

- Proscia Inc.

- Mikroscan Technologies Inc.

- XIFIN Inc.

- Huron Digital Pathology Inc.

- Indica Labs Inc.

- Inspirata Inc.

- OptraSCAN Inc.

- PathAI Inc.

- Paige AI Inc.

- Aiforia Technologies Oy