|

市場調査レポート

商品コード

1852155

ファクトリーオートメーションと産業用制御:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Factory Automation And Industrial Controls - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ファクトリーオートメーションと産業用制御:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年09月09日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

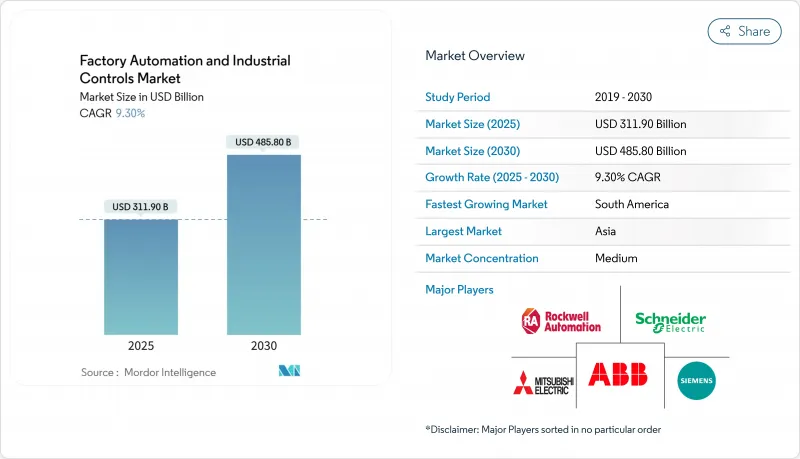

ファクトリーオートメーションと産業用制御の市場規模は2025年に3,119億米ドルに達し、2030年には4,858億米ドルに拡大すると予測されています。

メーカーが人材不足、厳しいエネルギー効率規制、サプライチェーン短縮の必要性に直面するにつれ、その勢いは増しています。人件費の高騰は、インテリジェント・ロボットやビジョン対応検査セルの導入を企業に促し、北米やEUのエネルギー指向指令は、高効率ドライブやスマートメーターへの投資に報います。デジタル・ツイン、エッジ分析、クラウド接続されたコントローラーが次世代工場の中核を形成し、既存のハードウェア・スタックの上に状態ベースのメンテナンスをオーバーレイするサービス・プロバイダーに新たな収益源を生み出します。一方、関税主導による半導体調達の再設計は、地域の生産拠点を加速させ、ファクトリーオートメーションと産業用制御市場の軌道をさらに引き上げています。運用技術の専門知識と安全なソフトウェアエコシステムを融合させたプラットフォームベンダーは、国内工場への資本支出を引き受ける530億米ドルのCHIPS法などの政府資金に支えられ、価格決定力を獲得し続けています。

世界のファクトリーオートメーションと産業用制御市場動向と洞察

インダストリー4.0の採用加速

世界の生産者の約80%が2025年までにインダストリー4.0ソリューションの導入を意図しているが、エンド・ツー・エンドのデジタル化を達成しているのはわずか10%に過ぎないです。英国のMade Smarter補助金や中国の33のManufacturing Innovation Centerのネットワークなどの国家プログラムが資本と技術指導を提供し、ファクトリーオートメーションと産業用制御市場を高度な分析と自律的最適化へと押し上げています。シンガポールのSmart Industry Readiness Indexも同様に、中堅企業の進捗状況のベンチマークを支援し、自動化されたモバイルロボットやクラウドスケジューリングツールが測定可能なコスト削減を実現することを保証しています。AI、IoTセンサー、ビッグデータエンジンの融合は、スクラップの削減、エネルギー負荷の調整、メンテナンス介入の短縮を実現するリアルタイムの洞察をもたらします。ベンダーは、このようなデータフローにサイバーセキュリティとリモートサポート層を巻き付けることで差別化を図り、日常的なコントローラーの販売を複数年のサービス年金に変えています。

エネルギー効率の義務化とコスト圧力

各国政府は効率化プログラムに1兆ドル以上を投資し、現在では世界のCO2削減目標のかなりの割合を産業界が担うことを期待しています。工場は、可変速駆動装置、スマート・コンプレッサ、再生可能エネルギーのオフピーク時に生産をシフトさせるAI対応スケジューリング・プラットフォームを導入することで対応しています。国連欧州経済委員会は、産業用エネルギー効率のベストプラクティスを推進し、デジタル制御と脱炭素化の関連性を強調しています。ファクトリーオートメーションと産業用制御市場では、ベンダーがプログラマブルロジックコントローラにカーボンダッシュボードをプリパッケージし、コンプライアンスを付加価値サービスに変えています。ユーティリティ企業が使用時間料金の値上げを行う中、インテリジェント照明や熱回収システムなどの投資回収の早いプロジェクトが、企業の資本リストの上位にランクインしています。

オートメーション・プロジェクトの高額な初期投資

包括的な自動化プログラムは、特に中小企業にとって、従来の予算編成サイクルを超えることが多いです。セクターのM&A倍率は、2024年にはEBITDAの18倍に達し、ベンダーの価格設定への期待を高め、損益分岐点を引き延ばします。10%の基本輸入関税に加え、中国製半導体には50%の関税がかかるため、部品コストが上昇し、資本計画のROI計算が複雑になります。CHIPS法に基づく公的補助金で経費はある程度賄えるもの、管理者は依然としてトレーニング費用や、カットオーバー時に生産を中断させる可能性のある統合リスクと闘っています。

セグメント分析

産業用制御システムは、2024年にファクトリーオートメーションと産業用制御市場の58%を占め、連続生産およびディスクリート生産の運用バックボーンとしての役割を明確にしました。分散制御システム、SCADA、最新のPLCは、ダウンタイムイベントを先取りし、ジャストインタイムシーケンスのためにエンタープライズリソースプランニングと同期するAI搭載の診断を統合しています。半導体製造やバッテリーセル組立は、欠陥のないスループットを達成するためにマイクロ秒レベルのループ実行に依存している分野であり、需要は激化しています。同時に、フィールドデバイスに起因するファクトリーオートメーションと産業用制御市場規模は、スマートカメラと協働ロボットの進歩に後押しされ、自己学習アルゴリズムを生産ラインの近くに組み込むことで、2030年までCAGR 9.8%で拡大する見通しです。

マシンビジョンプラットフォームは、単純な存在チェックにとどまらず、複雑な輪郭の3D測定へと移行し、後工程での手直しではなくインラインでの修正を可能にします。かつては柵で囲まれていた産業用ロボットが、安全動作ファームウェアと近接センサーによって誘導されながら、人間と作業空間を共有するようになります。これらの機能は、統合の障壁を下げ、製品サイクルの短い産業における新たな機会を開きます。センサー・メーカーは、振動、音響、熱シグネチャーをリアルタイムで制御層にフィードバックする高解像度、低消費電力設計を推進し、資産寿命を延ばし、計画外停止を制限する予知保全モデルを強化します。

ハードウェアは、2024年のファクトリーオートメーションと産業用制御市場規模の62.5%を占めました。これは、企業が老朽化したコントローラやサーボドライブを刷新し、より高速なサイクルタイムや厳しい公差に対応できるようにしたためです。とはいえ、サービス収入は年間11.2%増加しており、経営陣が技術導入のリスクを回避する成果ベースの契約を選好していることを反映しています。複数年契約は、多くの場合、設置、統合、分析サポートを、ベンダーのインセンティブとプラントのパフォーマンスを一致させる使用ベースの価格設定フレームワークにバンドルしています。

予知保全サブスクリプションは、振動や温度の動向を集計し、匿名化された同業他社のデータセットと比較して機器群をベンチマークすることで、致命的な故障が発生する前に異常値を特定します。システム・インテグレーション・ハウスは、レガシーModbusデバイスをセキュアなOPC UAリンク上で動作するクラウドダッシュボードに接続するプロトコル・コンバータやエッジ・ゲートウェイを収益化しています。インテリジェント・センサの設置台数が増加するにつれ、トレーニングや変更管理業務も並行して増加し、ファクトリーオートメーションと産業用制御市場では1回限りの資本取引から年金スタイルのサービス・フローへのシフトが完了します。

ファクトリーと産業オートメーション市場は、製品別(産業用制御システム、フィールドデバイス)、コンポーネント別(ハードウェア、その他)、制御システムアーキテクチャ別(独自/ベンダー固有、その他)、エンドユーザー産業別(自動車、化学・石油化学、公益事業、その他)、地域別に細分化されています。市場予測は金額(米ドル)で提供されます。

地域別分析

アジアは、高密度の製造エコシステム、熟練労働者プール、積極的なデジタル政策の枠組みにより、2024年の売上高の39.4%を獲得。中国の2025年構想は、AIスケジューリングと5G対応モーションコントロールを組み合わせた実証ラインに資金を提供し、日本のコングロマリットは慢性的な労働力不足を補うために自律型運搬ロボットと精密溶接ロボットを配備しています。韓国のチップ製造コンビナートとインドのスマートメーター展開がハードウェア需要をさらに拡大し、ファクトリーオートメーションと産業用制御市場におけるアジアの中心的役割が強化されます。

北米メーカーは、サプライチェーン主権が連邦政府のアジェンダになるにつれて投資を加速させる。CHIPS法の530億米ドルの割当ては、現地のセンサーとコントローラーの生産を刺激し、セキュアなエッジコンピューティング・アプライアンスへのノックオン需要を生み出します。2025年4月に導入されたユニバーサル関税は、ニアショアリングを強化し、これまで海外からの部品調達に頼っていた中小工場の自動化を促進します。

欧州は持続可能性とサイバー耐性を重視します。復興・強靭化ファシリティー(Recovery and Resilience Facility)の下でのデジタル移行のための1,500億ユーロの割り当て(1,630億米ドル)は、産業基盤の近代化を目的としているが、実行のギャップにより、多くの企業は報告期限を守るために民間のインテグレーターを活用することを余儀なくされています。エネルギー規範とサプライチェーンのトレーサビリティに対するコンプライアンス圧力は、食品、化学、消費財工場で特に大きな影響力を持っています。

南米は、設置ベースこそ小さいもの、2030年までCAGR 10.1%で拡大すると予測されています。ブラジルの"新産業ブラジル"プログラムは、3,000億レアル(610億米ドル)をR&D奨励金、設備控除、税制優遇に充て、自動化アップグレードを財政的に魅力的なものにしています。アルゼンチンのデジタル・ファクトリー・ロードマップは、スキル不足にもかかわらず、農業機械と食品加工におけるIoTパイロットを奨励しています。国境を越えた技術移転が拡大する中、地域のシステムインテグレーターはグローバルOEMと提携し、この地域で一般的な少量バッチ生産と可変品質電源に適したターンキーラインを提供します。

中東とアフリカは、政策立案者が資源を多用するセクターから多角化するにつれて、ファクトリーオートメーションと産業用制御市場に加わる。グリーンフィールド工業地帯では、設立当初から予知保全プラットフォームを組み込むことで、レガシー・アーキテクチャを飛び越え、輸出市場コンプライアンスを重視したデータ主導のオペレーションに集中できるようになります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- インダストリー4.0の導入加速

- エネルギー効率の義務化とコスト圧力

- 製造業における労働力不足の深刻化

- デジタル工場に対する政府の刺激策

- ローコード/ノーコード自動化プラットフォーム

- AIによる予測品質管理のアップグレード

- 市場抑制要因

- 自動化プロジェクトの先行投資

- OTネットワークにおけるサイバーセキュリティの脆弱性

- 細分化された相互運用性標準

- コントローラの半導体供給変動

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターズファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- 産業制御システム

- 分散型制御システム(DCS)

- プログラマブルロジックコントローラ(PLC)

- 監視制御&データ収集(SCADA)

- 製品ライフサイクル管理(PLM)

- ヒューマンマシンインターフェース(HMI)

- 製造実行システム(MES)

- エンタープライズリソースプランニング(ERP)

- その他の産業用制御システム

- フィールドデバイス

- マシンビジョンシステム

- 産業用ロボット

- センサおよびトランスミッタ

- モーターおよびドライブ

- その他のフィールドデバイス

- 産業制御システム

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- エンドユーザー業界別

- 自動車

- 化学・石油化学

- ユーティリティ

- 製薬

- 食品および飲料

- 石油・ガス

- エレクトロニクスと半導体

- 航空宇宙および防衛

- その他の産業

- 制御システムアーキテクチャ別

- 独自/ベンダー固有

- オープン/相互運用

- ハイブリッドアーキテクチャ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- ロシア

- その他欧州地域

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア、ニュージーランド

- その他アジア太平洋地域

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ABB Ltd

- Siemens AG

- Rockwell Automation Inc.

- Schneider Electric SE

- Mitsubishi Electric Corp.

- Honeywell International Inc.

- Emerson Electric Co.

- Omron Corp.

- Yokogawa Electric Corp.

- GE Vernova

- Texas Instruments Inc.

- Bosch Rexroth AG

- Fanuc Corp.

- Keyence Corp.

- Advantech Co. Ltd.

- Beckhoff Automation GmbH

- Delta Electronics Inc.

- Lenze SE

- WAGO Kontakttechnik GmbH

- Hollysys Automation Technologies