空カプセル:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Empty Capsules - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1852108

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

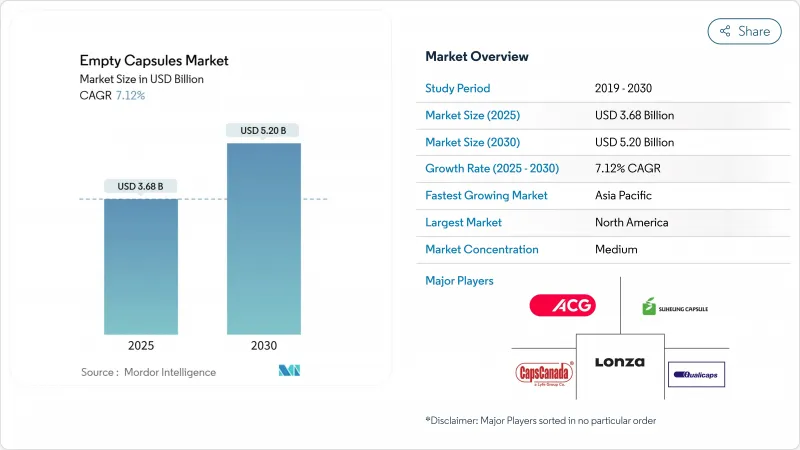

空カプセルの市場規模は2025年に36億8,000万米ドル、2030年には52億米ドルに達し、CAGR 7.12%で拡大すると予測されています。

成長の背景には、医薬品の生産量の拡大、カプセルベースの治療法の普及、高速充填装置の急速な改良があります。特に北米と欧州では、個別投与パッケージングに対する需要が高まっており、厳しい規制や患者中心の要件を満たすプレミアムカプセルグレードが求められています。マシンビジョンとIoTセンサーを統合する技術のアップグレードは、ファーストパス歩留まり率を高め、単価を引き下げ、生産能力の拡大を促しています。同時に、栄養補助食品ブランドはデリケートな成分を保護するためにカプセルに移行しており、需要の多様性に新たな層が加わっています。大手サプライヤーがインドと中国での生産量を拡大する一方で、より明確な戦略的集中を約束する事業売却や合弁事業を模索しているため、競合の激しさが増しています。

世界の空カプセル市場の動向と洞察

医薬品製造量の増加

高齢化と保険適用範囲の拡大により、医薬品生産は拡大し、高精度の空カプセル市場サプライチェーンへの需要が持続しています。ロンザ社の8,500万スイスフランに上るアップグレードは、年間300億ユニットの追加を可能にし、生産能力を拡大することで供給の継続性を確保することを示しています。連続生産ラインには、原料の均一性とリアルタイムの品質データが必要であり、これはプレミアムカプセルのグレードに有利です。生物製剤の生産量の増加は、コンタミネーションのないシェルへの要求を強める。工場が迅速な切り替えを可能にするためにより多くの安全在庫を保有する柔軟な製造モデルは、各地域の単位消費量をさらに引き上げています。

栄養補助食品消費の増加

健康予防の習慣は、プロバイオティクス、アダプトゲン、そして敏感な活性物質を保護するためにカプセルに依存する特注ブレンドへと消費者を誘導しています。製剤メーカーは、動物由来のものを避けるため、クリーンラベルの主張のために植物由来のHPMCシェルを選ぶ。米国とドイツでは、プロバイオティクス・カプセルの売上が2桁の伸びを示しており、この動向は明らかです。個別化された栄養補給のための小ロット生産は、ニッチなカプセルサイズの新鮮な注文を生み出します。ブランドオーナーはまた、透明または着色されたシェルを使用して透明ラベルを表示し、カプセル形式を高級な送達手段として強化しています。

ゼラチン原料供給の不安定性

ウシとブタの供給が逼迫し、医薬品グレードのゼラチンに10~25%の輸入関税がかかる可能性があるため、空カプセル市場には短期的なコスト圧力がかかります。中国の季節的な工場操業停止は品不足をさらに深刻化させ、シングルソース契約に依存する企業を危険にさらします。医薬品のバイヤーは二重調達と事前予約で対応するが、この戦略は運転資金を疲弊させる。気候に起因する家畜の混乱は続く可能性があり、配合者は単価の上昇にもかかわらず植物由来のシェルへと誘導されます。そのため、ゼラチンの不安定さが続けば、HPMCカプセルの採用が加速する可能性があります。

セグメント分析

ゼラチンシェルは、2024年の空カプセル市場シェアで84.34%を占めました。しかし、非ゼラチンカプセルはCAGR 10.32%で推移しており、クリーンラベルの嗜好と多宗教のコンプライアンス要件に後押しされた構造的軸足を示しています。ハードゼラチンカプセルは大量の経口固形製剤を支配し、ソフトゼラチンカプセルは脂溶性製剤を支えています。セルロース化学の革新により、HPMCシェルは、かつてはゼラチンだけのものであった溶解性と機械的特性を備えています。プルランカプセルとデンプンカプセルは、酸素バリア性能または特定のベジタリアンを主張するプレミアムニッチを占めています。

HPMCの採用は、水分に敏感なプロバイオティクスやハーブエキスをカプセル化した栄養補助食品ラインで最も急速に増加しています。生産者は、乾燥時の含水率を最適化することで、以前の脆さを克服しています。プルランの優れた酸素耐性は、高力価の植物エキスに理想的です。Enprotectのような新しい腸溶性HPMCカプセルは、二次コーティングなしで98%の緩衝液放出効率を達成し、工程を削減し、プレミアムな位置づけを検証しています。スターチタイプは、依然としてコストに敏感な分野に限定されているが、変換経済性がさらに改善されれば、恩恵を受ける可能性があります。

2024年の空カプセル市場規模では、即時放出型シェルが72.45%のシェアを占め、その確立された規格基準が支持されています。しかし、製薬会社が服薬アドヒアランスを高める1日1回服用のレジメンを追い求めているため、徐放性用途はCAGR 9.84%で成長しています。遅延放出カプセルは、部位特異的な溶出を誘発するポリマーの積層によって進化し、酸に不安定な原薬のための、小さいながらも戦略的なニッチを満たしています。連続コーティング法は、ポリマーの分布をより密にし、バッチの均一性を高め、薬事申請を容易にします。

バイレイヤー・シェルは、即効性と持続性のプロファイルを1つのユニットに統合し、錠剤とカプセルのハイブリッドの必要性をなくします。pHに依存しないマトリックスは、胃の状態における患者ごとのばらつきに対応します。連続ラインに組み込まれたリアルタイム分析により、オペレーターはコーティングの重量増加を直接コントロールすることができ、逸脱を減らすことができます。デジタル治療薬が薬物放出データを患者のダッシュボードに統合するにつれて、特注の放出プロファイルに対する需要は予測期間中に強化される見込みです。

地域分析

北米は2024年の空カプセル市場において38.54%のシェアを占め、主導権を維持した。これは高度なGMP施設と、文書化とバッチの一貫性を重視するFDAの監督に支えられています。米国の継続的製造試験により、サプライヤーは厳しい仕様範囲とリアルタイムのリリーステストに対応することが求められています。カナダのジェネリック医薬品製造とメキシコの受託製造基盤が、地域のカプセル需要に厚みを加えています。FDA、カナダ保健省、USP規格の認証を取得できる工場は、優先サプライヤーとしての地位を獲得しています。

アジア太平洋地域は2030年までのCAGRが8.72%と最も高く、世界的な量の流れを再形成することになります。中国は医薬品インフラをアップグレードする一方、低コストのカプセル輸出に対するアンチダンピング調査により、調達戦略の再編成が迫られます。インドはコスト優位性と熟練労働力を活用し、ナチュラルカプセルの2億5,000万インドルピーでの拡大は輸出契約への自信を示しています。日本は、飲み込みやすい殻を必要とする高齢者向け製剤をターゲットとし、より小さなサイズと強化された滑沢剤を好みます。国民皆保険制度により経口療法へのアクセスが拡大する中、東南アジア諸国もこれに追随しています。

欧州は成熟しつつも革新的な状況を維持しています。ドイツのバイオテクノロジーの中心地では、特殊医薬品のための高度なカプセル技術が必要とされ、ブレグジット後の政策調整は英国を拠点とする投資を刺激します。EUの環境指令は植物由来のシェルへの軸足を促し、HPMCの採用は勢いを増しています。生産者は、企業の持続可能性目標に合わせて、低炭素フットプリントと無溶剤プロセスを売り込んでいます。EU圏全体では、個別化医療のパイロットが電子処方プラットフォームを利用し、迅速な小ロット配送が可能なカプセル・サプライヤーが競争力を獲得しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 医薬品製造量の増加

- 栄養補助食品消費の増加

- カプセル充填技術の進歩

- 個別投与パッケージへのシフト

- デジタルヘルス技術の統合

- 常用生産インフラの拡大

- 市場抑制要因

- ゼラチン原料供給の変動性

- 厳しい宗教と食生活の遵守

- 医薬品グレードHPMCの限られた入手可能性

- サプライチェーンにおける気候による安定性の課題

- 規制情勢

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- ゼラチンカプセル

- ハードゼラチンカプセル

- ソフトゼラチンカプセル

- 非ゼラチンカプセル

- HPMCカプセル

- プルランカプセル

- デンプンベースのカプセル

- ゼラチンカプセル

- 機能性別

- 即時放出カプセル

- 遅延放出カプセル

- 持続性/徐放性カプセル

- 治療用途別

- 抗生物質・抗菌剤

- ビタミン・栄養補助食品

- 制酸剤・整腸剤

- 心臓血管治療

- その他の治療用途

- エンドユーザー別

- 製薬業界

- 栄養補助食品産業

- 化粧品・パーソナルケア

- 研究・学術研究所

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- ACG Worldwide

- Lonza Group(Capsugel)

- Qualicaps

- Suheung Capsule Co. Ltd

- CapsCanada Corporation

- Bright Pharma Caps Inc.

- Medi-Caps Ltd

- HealthCaps India Ltd

- Sunil Healthcare Ltd

- Fujifilm Corp.(Fujicaps)

- Roxlor LLC

- Farmacapsulas S.A.

- Patheon(Thermo Fisher)

- Sirio Pharma Co., Ltd.

- Er-Kang Pharmaceutical Co. Ltd

- Qingdao Yiqing Medicinal Capsules Co. Ltd

- Shanxi Guangsheng Medicinal Capsules Co. Ltd

- Shanxi JC Biological Technology Co. Ltd

- Natural Capsules Ltd

- Zhejiang Huangyan Gelatin Capsule Co. Ltd

- Zhejiang Ruixin Capsules Co. Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日