|

市場調査レポート

商品コード

1848050

スペインのIn-vitro診断:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Spain In-vitro Diagnostics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| スペインのIn-vitro診断:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月07日

発行: Mordor Intelligence

ページ情報: 英文 62 Pages

納期: 2~3営業日

|

概要

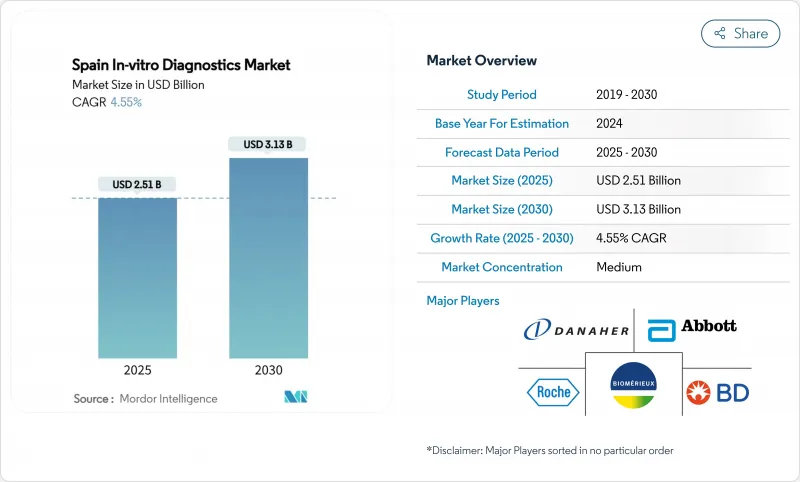

スペインのIn-vitro診断市場規模は2025年に25億1,000万米ドル、2030年には31億3,000万米ドルに達し、CAGR 4.55%で拡大すると予測されています。

この勢いが続く背景には、高齢化、慢性疾患罹患率の上昇、EUIn-vitro診断薬規制(IVDR)への完全移行があります。頻度の高い腎臓、糖尿病、高血圧のスクリーニングに対する旺盛な需要が検査件数を押し上げている一方、マドリードとカタルーニャの病院グループは、所要時間を短縮するAI対応分析装置で検査室を近代化しています。分子アッセイのイノベーターは欧州投資銀行の融資の恩恵を受けており、スペインのデジタルヘルス戦略はIVDRトレーサビリティ規則に適合する接続機器に予算を誘導しています。同時に、17の自治体にまたがる分散化された調達は、試薬費を臨床転帰にリンクさせる価値ベースの契約へとサプライヤーを誘導しています。

スペインのIn-vitro診断薬市場の動向と洞察

慢性疾患と生活習慣病の負担増

スペインの成人の約15.1%が慢性腎臓病を患っており、この数字は人口の高齢化とともに上昇を続けています。糖尿病、がん、心血管障害の有病率の増加により、プライマリケアクリニックでの検査の早期化、頻回化が進んでいます。CARABELA-CKDプログラムは腎臓学的経路を標準化し、スペインIn-vitro診断市場全体のクレアチニン、eGFR、マイクロアルブミン検査の需要を高めます。ガリシア州とアストゥリアス州の検査室では、腎臓パネルの年間需要が2桁増加したと報告しており、試薬販売業者は在庫レベルの引き上げを余儀なくされています。地域保健当局は現在、スクリーニングの目標を病院融資契約に組み込んでおり、これは購買量を慢性期医療の指標に結びつけるアプローチです。これらの要因が相まって、ルーチン検査と特殊検査は一貫したベースライン成長を続けています。

分子・免疫診断における急速な技術革新

欧州投資銀行によるユニバーサルDXへの2,000万ユーロの融資により、大腸がん早期発見のためのリキッドバイオプシー開発が加速。スペインの新興企業が次世代シーケンサーと機械学習アルゴリズムを組み合わせ、複数のバイオマーカーを一度にプロファイリングし、検査ごとのコストを削減。バレンシアの大学病院が、90分で結果が得られ、入院患者の隔離日数を短縮できるマルチプレックス呼吸器パネルを検証。免疫診断プラットフォームは現在、化学発光検出と自動キャリブレーションを統合し、甲状腺や心臓マーカーの感度を高めています。IVDRがトレーサビリティと性能ベンチマークを推進する中、現地企業はクラウドベースの品質管理ダッシュボードを採用し、ノーティファイドボディの監査に直接反映させることで、競合ベンチマーキングを強化しながらコンプライアンスを強化しています。

厳しく進化するEU IVDR規制状況

スペインの検査施設の73%が、IVDR適合ファイルを完成させるための適切なガイダンスが不足していると回答しています。2025年5月までにハイリスクアッセイは新しい性能試験と市販後サーベイランス規則を満たさなければならないが、ノーティファイドボディのキャパシティは厳しいままです。2024/1860年改正では、一定のスケジュールが延長されたが、サプライチェーンのトレーサビリティ義務も追加され、管理業務の負担が増加しています。中小の試薬メーカーは研究開発予算を文書化に振り向け、製品パイプラインの回転を遅らせています。各自治体が独自の調達フィルターを通してEU法を解釈しているため、サプライヤーは地域ごとに異なるチェックリストに直面し、各国での立ち上げを複雑にしています。

セグメント分析

臨床化学は2024年にスペインIn-vitro診断市場規模の28.5%を占め、代謝、腎、肝パネルの中心的役割に支えられています。ルーチン分析装置は高いスループットとコスト効率を達成し、試薬需要を安定させています。しかし、病院ががんや感染症の遺伝子検査を拡大しているため、分子診断薬はCAGR 9.6%を記録しています。スペインのIn-vitro診断市場は、Seegene社とWerfen社のジョイントベンチャーから恩恵を受けており、地域の抗菌薬耐性プロファイルに合わせたシンドロミックPCRメニューを約束しています。次世代シーケンサーのコストが低下する中、地域センターがEUのイノベーションファンドを活用したがんリスクスクリーニングプログラムを試験的に実施し、成長を確固たるものにしています。

イムノアッセイとPCRマーカーを組み合わせたハイブリッドパネルへのシフトは、従来のセグメント境界を曖昧にします。検査施設は、化学検査で異常が出た後に分子検査を実施する反射検査プロトコルを導入し、セグメントをまたいだ試薬の消費量を増加させる。IVDRはトレーサブルなロットリリースデータを義務付け、化学と分子ミドルウェアの統合を促しています。このようなkaihiatu は、分子診断の戦略的重要性を高めると同時に、スペインIn-vitro診断市場において臨床化学がボリュームリーダーを維持することを確実にするものです。

試薬・消耗品は、検査頻度と補充サイクルの高さを反映して、2024年にはスペインIn-vitro診断市場シェアの71%を占める。検査情報システムと連動した自動在庫モジュールは有効期限関連の無駄を削減するが、厳しい入札価格設定により利幅は薄いです。現在、売上高の10%未満であるソフトウェア&サービスは、デジタル病理学、クラウドミドルウェア、AIアナリティクスが調達の優先事項となるにつれて、CAGR 8.2%で他のカテゴリーを上回ると思われます。病院は、機器のリースと予測保守モジュールをバンドルしたサブスクリプションモデルを採用し、資本支出を営業費用に転換します。

機器ベンダーはオープンAPIを組み込むことで、サードパーティのアルゴリズムが分析装置のデータを照会できるようになり、プラットフォームは臨床判断のハブへと変貌します。スペインのデジタルヘルス戦略は、HL7-FHIRメッセージングを推奨する相互運用性基準を設定し、サプライヤーに統合の認証を促しています。一方、試薬メーカーはソフトウェア会社と協力して品質管理ダッシュボードをパッケージ化し、消耗品の販売と分析性能の保証を結びつけています。このようにハードウェア、試薬、分析が融合することで、スペインIn-vitro診断市場全体の全体的な購買決定が促進されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疾患・生活習慣病(糖尿病、CVD、がん)の負担増

- 分子・免疫診断における急速な技術革新

- 一次医療および在宅医療におけるポイントオブケア検査の拡大

- デジタルラボ近代化のための政府とEUの投資プログラム

- 精密医療とコンパニオン診断の採用拡大

- 市場抑制要因

- EUのIVDR規制状況の厳しさと進化

- 地域的な償還遅延と予算制約

- 熟練した臨床検査技師の不足とトレーニングギャップ

- 規制の見通し

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 検査タイプ別

- 臨床化学

- 免疫診断

- 分子診断学

- 血液学

- 微生物検査

- 凝固検査

- ポイントオブケア(POC)検査

- 製品別

- 機器・分析装置

- 試薬・消耗品

- ソフトウェア&サービス

- ユーザビリティ別

- 使い捨てIn-vitro診断用医薬品

- 再利用可能なIn-vitro診断用医薬品

- 用途別

- 感染症

- 糖尿病

- 腫瘍学(がん)

- 心臓病学

- 自己免疫疾患

- その他の用途

- エンドユーザー別

- 病院・クリニック

- 診断研究所

- 学術・研究機関

- 在宅ケア/外来POC設定

- その他のエンドユーザー

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Danaher Corporation(Beckman Coulter, Cepheid)

- F. Hoffmann-La Roche AG

- Siemens Healthineers AG

- Thermo Fisher Scientific Inc.

- bioMerieux SA

- Becton, Dickinson and Company

- Bio-Rad Laboratories Inc.

- QIAGEN N.V.

- Sysmex Corporation

- Werfen Group(Instrumentation Laboratory)

- Grifols S.A.

- Diasorin S.p.A.

- Eurofins Scientific SE

- Illumina Inc.

- Hologic Inc.

- Nova Biomedical

- Sekisui Diagnostics

- Randox Laboratories

- Operon S.A.

- Fujifilm Wako