インドのインスタントヌードル:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

India Instant Noodles - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日

- 商品コード

- 1852050

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

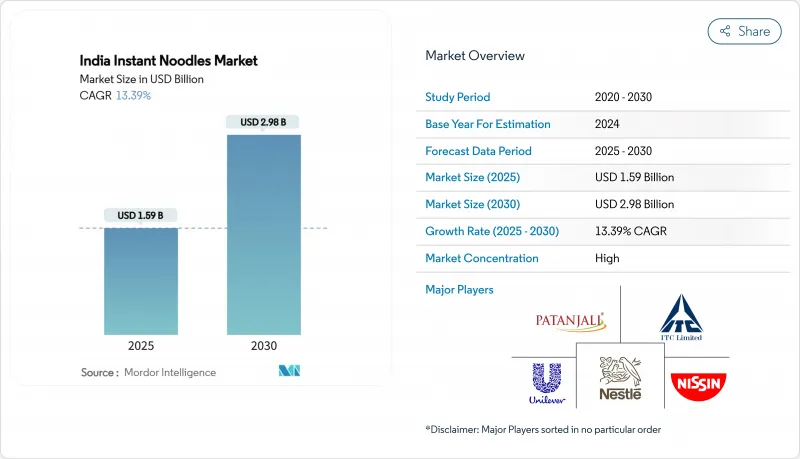

インドのインスタントヌードル市場規模は2025年に15億9,000万米ドル、2030年には29億8,000万米ドルに達すると予測され、CAGRは13.39%と好調です。

都市部への急速な移住、クイック・コマースの普及、世界的な味への嗜好の高まりが、インドのインスタントヌードル市場の購買層と利用シーンを広げています。都市部の家庭では、伝統的なマサラの嗜好と冒険的な韓国料理のバリエーションが組み合わされるようになり、価値と量の並行的な成長の流れが生まれています。10分デリバリーアプリに代表される小売のデジタル化は、市場投入までの経済経路を再構築しており、カップ形式のパッケージ革新は、需要を大きく損なうことなくプレミアム価格の上限を追加しています。同時に、栄養強化、雑穀の配合、ナトリウム削減に焦点を当てたプログラムは、インドのインスタントヌードル市場が栄養と利便性を融合させた製品を提供していることを浮き彫りにしています。

インドのインスタントヌードル市場動向と洞察

急速な都市化とライフスタイルの変化

インドの都市化は、基本的な利便性を超えた需要パターンのシフトを促しています。この変化は、都市化が消費量を増加させるだけでなく、支出をプレミアム・セグメントへと方向転換させていることを浮き彫りにしています。統計・計画実施省(Ministry of Statistics and Programme Implementation)の報告によると、2023~24年のインド都市部における一人当たり消費支出(MPCE)の平均月額は、各種社会福祉プログラムを通じて無料で提供される品目の価値を除くと、6,996インドルピーです。インドの労働年齢人口の多くが都市部に移動するにつれて、特に伝統的な調理設備が利用しにくい地域では、この傾向が加速しています。時間に追われることの多い都市部の住民は、インスタント麺のような手軽な食事を選ぶようになっています。都市化は大都市圏に限った話ではなく、小規模都市も拡大しており、インスタントヌードルの顧客層は従来の都市市場以外にも広がっています。世界銀行によると、インドの都市化率は2023年に36.36%に達します。こうした都市の拡大がスーパーマーケット、ハイパーマーケット、近代的な小売店の成長を促し、そこではインスタントヌードルが広く販売され、市場への浸透を後押ししています。こうした都市とライフスタイルの変化は、インスタントヌードルがインドで好まれる便利な食事の選択肢として台頭するのに有利な環境を作り出し、市場の大幅な成長を促しています。

韓国・韓国風味の波によるプレミアム化

当初は娯楽に根ざしていた韓国文化の影響は、今やインドの食の嗜好を再構築しつつあります。K-POP、K-ドラマ、韓国料理の人気に後押しされ、インドの消費者、特にミレニアル世代とZ世代は、本格的な韓国の味にますます惹かれるようになっており、スパイシーなラーメンが大きな人気を集めています。こうした需要の高まりは、インスタントヌードル市場にプレミアム・セグメントを生み出し、韓国式麺は高価格帯で販売されています。印度日清の「激」ブランドはこの動向を象徴しており、本格的な韓国のスパイス・プロファイルを求める消費者にアピールしています。この文化的シフトは、インド人の味覚嗜好に関する従来の認識を覆すだけでなく、文化的親和性が特定の層における価格感度を上回る可能性があるという主なハイライトでもあります。この機会を認識した大手FMCG企業は、韓国風味の需要を活用しています。ネスレとヒンドゥスタン・ユニリーバは、この成長市場を取り込むために韓国語バージョンを発売しました。2023年11月、ネスレ・マギーはバーベキュー風味の韓国麺を発売しました。価格はそれぞれ60インドルピーと55インドルピーで、1パック90g入りで、これらの製品のプレミアムな位置づけを反映しています。

高ナトリウム、MSG、保存料に対する健康上の懸念

健康志向の高まりに伴い、企業は利便性と健康性のバランスを重視しています。インスタントヌードルの常食は、特に女性の間で、心・代謝症候群と関連しています。調味料のパックには通常、ナトリウムと添加物がほとんど含まれており、健康問題を悪化させる可能性があります。辛いインスタントラーメンに含まれる高ナトリウムとカプサイシンの組み合わせは、これらの問題をさらに悪化させる可能性があります。インスタントヌードルを頻繁に摂取することで心臓病や糖尿病のリスクが高まることから、改良を求める声が高まっています。これを受けて、各社は麺に鉄分を強化したり、減塩オプションを発売したり、オーガニック原料を使用したりしています。しかし、こうした調整はしばしばコスト上昇を招き、味覚プロファイルを変化させる可能性があるため、消費者のロイヤリティを維持する上で課題となっています。健康志向の消費者は、利便性と成分表の透明性の両方を優先するため、状況はさらに複雑になっています。

セグメント分析

ベジタリアンSKUは2024年にインドのインスタントヌードル市場で68.37%のシェアを占め、2030年までのCAGRは13.57%となる見込みです。この優位性を支えているのは、家族的な食生活規範と価格競争力です。インド・ブランド・エクイティ財団(IBEF)によると、2023年にはインド人口の約30%がベジタリアン食を実践しています。これは、植物ベースの食事が健康と環境に良いというインド人の意識の高まりを反映しています。生産者は、全粒粉やアーユルヴェーダハーブを利用してベジタリアンの食卓を広げ、コモディティ肉の変動やハラル認証の諸経費から利幅を守っています。非ベジタリアンのSKUは、大都市でタンパク質を求める人々にアピールしているが、供給が一時的に途絶えるという問題に直面しています。

地域ごとの消費パターンがセグメンテーションを複雑にしています。北インドのバイヤーはパニール風味のバリエーションを好み、南部の州はカレーリーフやトマト風味を好みます。パタンジャリはINR15の小麦ベースの麺を「サトヴィック」スナックと位置づけ、コスト意識の高いバイヤーの信頼を強化しています。このようにきめ細かく調整することで、棚のローテーションが強化され、インドのインスタントヌードル市場でリーダーシップを維持するためには、文化的な調整が重要であることを示しています。

2024年には、シングル・サーブ・ユニットがカテゴリーをリードし、金額の62.82%を占める。1食分や軽食用に設計されたこれらのパックは、マルチパックに比べて食品の無駄を最小限に抑え、少人数の家族、独身者、学生にアピールします。同時に、マルチサーブパックも成長を遂げており、CAGRは13.51%でカテゴリー平均を上回っています。この成長の原動力となっているのは、核家族が手軽な夕食の選択肢として麺類を選ぶ傾向が強まっていることです。eコマース・プラットフォームでは、8~10%のコスト削減が見られる配送経済性の改善により、4パックや6パックのバンドルが人気です。これにより、プラットフォームは無料配送のしきい値を設定でき、大量購入を促すことができます。

生産面では、マルチサーブパックはコスト面で大きな利点があり、1個あたりのフィルムコストはシングルサーブパックと比べて12%減少します。各ブランドは、こうしたコスト削減をスパイスミックスの品質向上に活用しています。例えば、タタ・コンシューマー社は、平日の夕食をターゲットに、シェズワンシリーズをファミリーパックに詰め替えました。こうしたイノベーションにより、麺類は単なるスナック菓子から準食事へとシフトし、一日を通して消費されるようになっています。

インドのインスタントヌードル市場レポートは、製品タイプ(ベジタリアン、ノンベジタリアン)、サービング(シングルサーブパック、マルチサーブパック)、パッケージ(カップ/ボウル、パケット)、フレーバーバリエーション(マサラ、スパイシーコリアン、中華、その他)、流通チャネル(スーパーマーケット/ハイパーマーケット、コンビニエンスストア/食料品店、その他)、地域別に分類されています。市場予測は金額(米ドル)と数量(トン)で提供されます。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 急速な都市化とライフスタイルの変化

- 韓国・Kフレーバーの波によるプレミアム化

- 製品イノベーションとパッケージング

- 便利ですぐに食べられる食品への需要の高まり

- フレーバーの実験と動向の採用

- 電子商取引とクイック・コマース・プラットフォームの成長

- 市場抑制要因

- 高ナトリウム、MSG、保存料に対する健康懸念

- 規制と食品安全の精査

- 激しい競争と価格競争

- 反HFSS(高脂肪、高塩分、高糖分)広告規制による子供向け宣伝の制限

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- ベジタリアン

- ノンベジタリアン

- サービング別

- シングルサーブパック

- マルチサーブパック

- パッケージング別

- カップ/ボウル

- パケット

- フレーバーバリエーション別

- マサラ

- スパイシー(韓国)

- 中華

- その他

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- オンライン小売店

- その他流通チャネル

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nestle SA

- ITC Ltd.(YiPPee!)

- Nissin Foods Holdings Co., Ltd

- CG Foods(Wai Wai)

- Ulilever Plc

- Patanjali Ayurved

- Capital Foods(Smith and Jones)

- Inbisco India(Mamee)

- GSK Consumer Healthcare(Horlicks Foodles)

- Future Consumer Limited(Tasty Treat)

- Ayoni Foods(Private-label manufacturer)

- ITA Foods(MasterChow)

- Bambino Agro

- Balaji Wafers Private Limited

- Gopal Snacks Ltd

- Orkla (MTR)

- Haldiram Snacks Food Pvt. Ltd

- Veeba Foods

- Asian Thai Foods

- Supreme Nutri Grain Private Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日