|

市場調査レポート

商品コード

1852034

プロバイオティクス栄養補助食品:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Probiotic Dietary Supplement - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| プロバイオティクス栄養補助食品:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月04日

発行: Mordor Intelligence

ページ情報: 英文 140 Pages

納期: 2~3営業日

|

概要

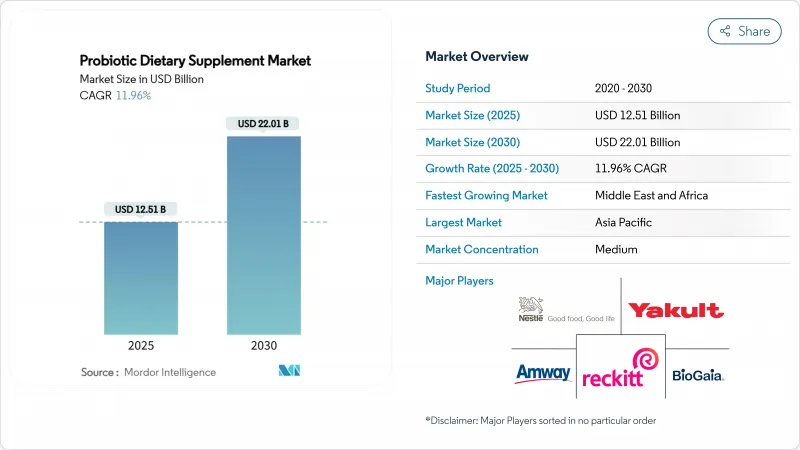

プロバイオティクス・サプリメントの市場規模は2025年に125億1,000万米ドルと推定され、2030年には220億1,000万米ドルに達すると予測され、予測期間中(2025~2030年)のCAGRは11.96%で成長する見込みです。

この力強い成長軌道は、予防ヘルスケアへのアプローチへと消費者の優先順位が変化する中での市場の回復力を反映しています。プロバイオティクスの効能が科学的に検証されるようになったことで、かつてはニッチな分野であったものが、特に消費者が消化器系の健康のために非医薬品的な介入を求めるようになり、ウェルネスの主流となりました。全体的な健康状態における腸の健康の重要性に対する意識の高まりにより、市場は大きな成長を遂げています。消費者は消化器系の問題に対処し、免疫力を高め、腸内マイクロバイオームのバランスを維持するために、こうしたサプリメントを日常生活に取り入れるようになってきています。また、過敏性腸症候群(IBS)、乳糖不耐症、皮膚の健康など、特定の健康上の懸念をターゲットとした革新的な製剤の導入につながった研究開発の進展も、この市場に利益をもたらしています。

世界のプロバイオティクス栄養補助食品市場の動向と洞察

消化器疾患の有病率の上昇と高齢者消費者の間での需要の増加

過敏性腸症候群(IBS)や炎症性腸疾患(IBD)のような消化器疾患の流行に伴い、プロバイオティクス栄養補助食品の需要が急増しています。これらのサプリメントは、消化機能全般に重要な役割を果たす腸内細菌叢のバランスを整えることで、腸の健康を改善する能力がますます認められてきています。加齢に伴い消化器系の健康問題にかかりやすくなる老年層の消費者は、予防・治療対策としてプロバイオティクスを採用しています。さらに、消化器系疾患の管理におけるプロバイオティクスの有効性を裏付ける科学的調査が増えつつあることも、こうした製品に対する消費者の信頼をさらに高めています。米国立糖尿病・消化器・腎臓病研究所(NIDDK)の報告によると、毎年約6,000万~7,000万人のアメリカ人が消化器系疾患と闘っており、これらの疾患が広く蔓延していることが浮き彫りになっています。このため、高齢者だけでなく他の年齢層においても、消化器系の健康維持の重要性に対する意識が高まっています。プロバイオティクスは、自然で効果的なソリューションとしてますます販売されるようになり、従来の薬に代わるものを求める健康志向の消費者にアピールしています。消化器系の健康に対する意識の高まりと、科学的に裏付けられたプロバイオティクスの優位性により、消費者の需要とプロバイオティクス製剤の進歩の両方が原動力となって、市場は今後数年間で大きく成長する見通しです。

腸の健康に対する消費者の意識の高まりと予防的アプローチの採用

消費者はますます腸の健康を優先するようになり、プロバイオティクス栄養補助食品の需要を牽引しています。この変化は、腸の健康が消化、免疫、精神的健康など全体的な幸福に果たす役割に対する意識の高まりが後押ししています。さらに、健康管理への予防的アプローチの採用が、潜在的な健康問題が生じる前に対処するために、プロバイオティクスを日常生活に取り入れることを奨励しています。Council for Responsible Nutrition Survey 2023によると、米国の成人の74%近くがプロバイオティクスを含む栄養補助食品を利用していると回答しており、こうした製品に対する消費者の志向の高まりを浮き彫りにしています。この動向は、デジタル・プラットフォームを通じて情報へのアクセスが増加し、消費者が健康や食生活の選択について十分な情報を得た上で意思決定できるようになっていることも後押ししています。さらに、消化器系疾患の有病率の上昇、ライフスタイルに関連した健康への懸念、自然食品や機能性食品への志向の高まりが、市場をさらに押し上げています。プロバイオティクス栄養補助食品は、腸の健康を維持するための便利で効果的なソリューションとして認識されるようになり、さまざまな層で広く採用されるようになりました。カプセル、粉末、グミなど多様な製品形態が利用できることも、消費者の嗜好に応え、摂取のしやすさを高めることで市場の成長に寄与しています。

規制上の課題と市場間のガイドラインの不一致

プロバイオティクス栄養補助食品市場は、様々な市場における規制上のハードルとガイドラインの不一致による大きな課題に直面しています。プロバイオティクスに関する規制の枠組みは地域によって大きく異なり、メーカーに混乱とコンプライアンスの難しさをもたらしています。例えば、プロバイオティクスを栄養補助食品に分類している市場もあれば、医薬品に分類している市場もあり、承認プロセスや表示要件はさまざまです。このような標準化の欠如は製品登録を複雑にし、市場参入を遅らせる。さらに、規制が頻繁に変更され、世界的に統一されたガイドラインが存在しないことが、こうした課題をさらに悪化させ、運営コストを増大させ、企業が効果的に事業を拡大する能力を制限しています。こうした規制の複雑さが大きな抑制要因となって、プロバイオティクス栄養補助食品市場の成長の可能性を妨げています。さらに、地域間でプロバイオティクスの定義が統一されていないことも、複雑さに拍車をかけています。

地域分析

2024年には、アジア太平洋地域が世界のプロバイオティクス栄養補助食品市場を独占し、37.63%の市場シェアを占める。このリーダーシップは、この地域には発酵食品を摂取する伝統が深く根付いており、何世紀にもわたってプロバイオティクスを毎日の食生活に自然に取り入れてきたことに起因しています。さらに、アジア太平洋地域の規制枠組みは徐々に進化しており、伝統的なプロバイオティクス・アプリケーションと革新的なプロバイオティクス・アプリケーションの両方にとって有利な環境を育んでいます。中国、日本、韓国のような国々は、消費者の高い意識、健康志向の高まり、研究開発に投資する大手市場プレイヤーの存在によって、この優位性の主な要因となっています。

中東とアフリカは、プロバイオティクス栄養補助食品市場で最も急成長している地域であり、2030年までのCAGRは12.06%と予測されています。この成長の主因は、ヘルスケア・インフラの急速な進歩により、この地域全体で栄養補助食品へのアクセスが向上していることです。さらに、可処分所得の増加や、プロバイオティクスに関連する健康上のメリットに対する意識の高まりが、消費者にこうしたサプリメントの採用を促しています。アラブ首長国連邦、サウジアラビア、南アフリカなどの国々は、医療制度の強化や健康増進を目的とした政府の取り組みに支えられ、主要市場として台頭してきています。

北米と欧州はプロバイオティクス栄養補助食品市場で重要な地位を維持しているが、規制の複雑さと主要消費者セグメントにおける市場の飽和により、成長率は鈍化しています。北米では、確立された栄養補助食品産業と健康とウェルネス製品に対する高い消費者需要に支えられ、米国が市場をリードしています。しかし、厳しい規制要件と競争の激化が、市場プレイヤーの課題となっています。同様に、欧州では、ドイツ、英国、フランスなどの国々が主要な貢献国であるが、厳しい表示法や成熟した消費者基盤などのハードルに直面しており、成長機会が制限されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 消化器疾患の有病率の上昇と老年消費者の需要の増加

- 腸の健康に対する消費者の意識の高まりと予防的アプローチの採用

- クリーンラベルとナチュラル・ソリューションに対する需要の高まりがプロバイオティクス・サプリメントの成長を助ける

- プロバイオティクス株とデリバリーシステムの研究進歩が市場成長を牽引

- 製品フォーマットとデリバリー・システムの革新

- 高齢化社会における健康志向の高まり

- 市場抑制要因

- 規制上の課題と市場間のガイドラインの不整合

- 製品の安定性と賞味期限に関する問題

- 一貫性のない有効性による消費者の懐疑心

- 高い生産コストと機能性/発酵食品・飲料などの代替品との競争

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- タブレット

- カプセル

- グミとチュウ

- 液体

- その他(小袋、口腔内ストリップなど)

- 消費者グループ別

- 男性

- 女性

- 子どもたち

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- 専門店

- オンラインストア

- その他流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- オランダ

- ポーランド

- スウェーデン

- ベルギー

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- インドネシア

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- ペルー

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- ナイジェリア

- エジプト

- モロッコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Church & Dwight Co., Inc.

- Reckitt Benckiser Group PLC

- Nestle S.A.

- Yakult Honsha Co., Ltd.

- BioGaia AB

- Amway Corporation

- Procter & Gamble Company

- Willmar Schwabe GmbH & Co. KG

- BIOHM Health

- Optibac Probiotics Inc.

- NOW Foods

- Herbalife Nutrition Ltd.

- Morishita Jintan Co., Ltd.

- PharmaCare Laboratories Pty Ltd

- Metagenics, Inc.

- Sabinsa Corporation

- Sanofi S.A.

- The Nue Co.

- Nature's Way

- GlaxoSmithKline Plc