|

市場調査レポート

商品コード

1907304

マーガリン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Margarine - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| マーガリン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

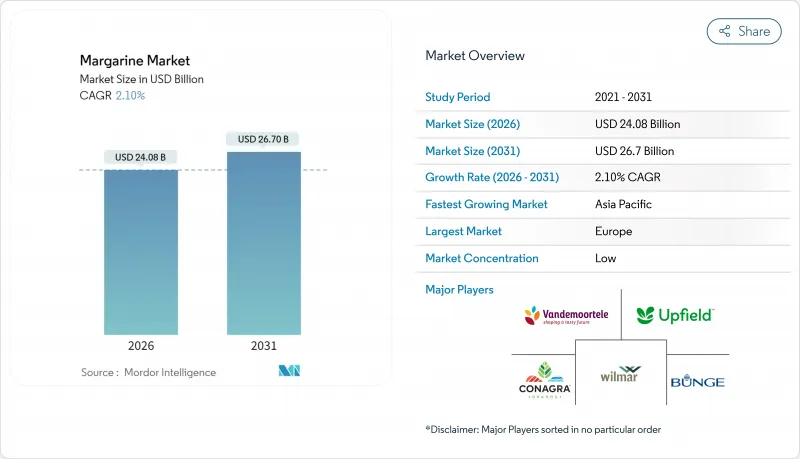

2026年のマーガリン市場規模は240億8,000万米ドルと推定され、2025年の235億8,000万米ドルから成長が見込まれます。

2031年までの予測では267億米ドルに達し、2026年から2031年にかけてCAGR2.10%で拡大する見通しです。

この市場成長は、トランス脂肪酸排除規制への業界適応を反映すると同時に、植物由来の革新、強化製品、産業需要の増加による恩恵を受けております。米国食品医薬品局(FDA)および世界保健機関(WHO)の規制により、ゼロトランス加工技術の採用が促進されております。これにはより高い資本投資が必要ですが、消費者信頼の向上につながっております。ゼロトランス加工への移行に伴い、製造施設全体で大幅な設備更新と工程変更が必要となっております。酵素のエステル交換法は、そのエネルギー効率と製品の一貫性を維持する能力から、標準的な生産方法となりました。さらに、欧州連合の森林破壊防止規制により、メーカーはパーム油を使用しない配合の開発を迫られており、サプライチェーンの力学と生産コストに影響を与えています。この移行により、企業はひまわり油、菜種油、大豆油などの代替油源の探索を進めると同時に、製品の品質と機能性を維持するための研究開発に投資しています。

世界マーガリン市場の動向と洞察

低脂肪・強化タイプによるマーガリンの高付加価値化

世界の消費者の健康志向の高まりにより、スプレッド製品は基本的な代替品から、特定の栄養効果を目的とした機能性食品へと根本的に変容しました。強化スプレッドは厳選されたビタミン・ミネラルにより必須微量栄養素を提供し、メーカーは戦略的なプレミアム価格設定により世界市場の原料価格変動を効果的に管理できるようになりました。高度な液体配合技術により飽和脂肪酸を大幅に削減しながらも、ケーキやペイストリーなどの焼き菓子において最適な食感、均一性、ベーキング性能を維持することに成功しています。アジア諸国市場で実施された包括的なビタミンA強化プログラムは、小児のレチノール値において測定可能な大幅な改善を示し、これらの地域における重大な栄養不足を直接的に解決しています。先進国市場では、特定の植物ステロールを含むスプレッドが、LDLコレステロール値を著しく低下させる強力な臨床効果を一貫して示しており、日常食における科学的に実証された健康有益食品としての地位を確固たるものにしています。

冷凍ベーカリーメーカーからの産業需要の急増

工業用マーガリン市場は、利便性食品の消費増加に対応する冷凍ベーカリーメーカーの生産拡大に牽引され成長を遂げております。この分野では、自動化加工と長期保存性を考慮した専用マーガリン配合が活用されております。CSM Ingredients社のクレマ工場では、年間生産能力を7万トン以上に拡大する新ラインを導入し、この成長を体現しております。同工場は、動物性代替品と比較して持続可能性指標が向上するマーガリンを、冷凍ベーカリー用途に重点的に供給しております。さらに、バンジ社のベーカリー用途向けマーガリン製品群は、業界の技術的要件を体現しており、クッキーからパン製品まで多様な製パン用途において安定した性能を保証する特殊ハードストックを提供しております。工業用マーガリンは、積層製品における機能性と凍結・解凍サイクル中の安定性により、冷凍ベーカリー製品の流通において特に価値が高いです。メーカー各社は、固形・軟質・液状マーガリンの各種バリエーションにおいて安定した食品エマルジョンを生成するため、高度な乳化技術を活用しており、それぞれが特定の産業要件に最適化されております。この産業需要の増加は、マーガリンの技術的特性が効率的な大規模食品製造を支える、加工済み便利食品への市場全体のシフトと一致しております。

トランス脂肪酸禁止への対応が新興市場における再配合コストを押し上げる

トランス脂肪酸の排除は、新興市場のメーカーにとって重大な課題となっています。技術投資と製品再設計のバランスを取りつつ、手頃な価格を維持しなければならないからです。これらのメーカーは、生産設備のアップグレード、新処方の開発、代替原料の調達に多大な財政的圧力を受けつつ、価格に敏感な消費者層が製品を入手し続けられるよう確保しなければなりません。マレーシアでは2025年9月より、100g当たり2gを超えるトランス脂肪酸を含む食品を禁止する厳格な規制が施行されます。これはWHOの勧告に沿うべく、新興市場における規制要件の高まりを示す事例です。タイのトランス脂肪酸削減プログラムは官民の広範な連携により成功を収めており、規制能力が限られる市場では制度的な調整の必要性が浮き彫りとなりました。インドにおける製品再設計の研究では、技術的解決策は存在するもの、製造業者は製品の食感維持やパーム油コスト上昇の管理において課題に直面していることが示されています。特に中小規模の生産者は、再設計に必要な技術的専門知識と代替原料への切り替えに伴う財務的影響に苦慮しています。コンプライアンス要件は市場参入障壁となり、小規模製造業者が規制対応と価格競争力の維持に苦労する中で業界再編を招き、これらの新興市場における競合情勢を再構築する可能性があります。

セグメント分析

液体マーガリンは、食品メーカーが高生産ラインの自動化を進める中で市場シェアを拡大しました。ソフトスプレッドが2025年の収益の54.68%を維持する一方、液体タイプは5.60%のCAGRで最高成長率を達成しました。工業用ベーカリーでは、労働力削減と計量精度向上のため、ポンプで注入可能な油脂が好まれています。液体マーガリン市場は、空気含有量とクラムテクスチャーを維持する酵素構造化技術に牽引され、2031年までに53億2,000万米ドルに達すると予測されています。ソフトタイプは小売冷蔵セクションで依然として主流であり、調理・ベーキング・スプレッド用途における消費者の多様性に対応しています。ハードマーガリンは、正確な融点が不可欠なラミネートペイストリー生産において特定セグメントを維持しています。

液体形態への移行は製品のプレミアム化を後押ししています。飽和脂肪酸含有量の低減は、都市部のミレニアル世代の購買決定にますます影響を与えるEUのパッケージ前面表示要件に適合しています。連続微結晶化技術を導入した製造施設では、生産効率の向上とエネルギー消費量の削減が報告され、費用対効果が高まっています。この移行は、マーガリン市場が伝統的な消費者需要を維持しつつ、産業の自動化ニーズに応えるために製品提供を進化させていることを示しています。

通常スプレッド(脂肪分80%超)は、優れた風味プロファイル、向上した口当たり、家庭用・業務用双方における卓越したベーキング性能により、2025年においても59.72%の圧倒的市場シェアを維持します。低脂肪タイプ(脂肪分40%未満)は、消費者のカロリー削減志向や健康志向の食生活選択の高まりを背景に、年間6.00%の成長を遂げております。メーカー各社は、高度な多層乳化技術により、長期冷蔵時の構造安定性を維持しつつ、特にビタミンAやDといった必須栄養素を保持する低脂肪スプレッドの開発を進めております。

中脂肪スプレッド(40~80%)は、特に新興市場におけるHoReCa(ホテル・レストラン・カフェ)セグメントにおいて、バターよりも低コストで許容可能な食感とスプレッド性を求めるシェフにとって、効果的な妥協点として機能しております。現在の技術革新は、洗練された植物性フレーバー抽出物と高度な塩のマイクロカプセル化技術に焦点を当て、低脂肪でありながら同等の官能特性を実現しています。こうした技術開発により、マーガリン市場は最新の食事ガイドラインに沿いながら、様々な層の消費者や使用場面で受け入れられるために不可欠な、豊かな味わいの特性を維持することが可能となっています。

地域別分析

欧州は2025年に世界収益の29.85%を占め、確立された消費パターン、強化製品の広範な受容、先進的なパーム油不使用製品開発により主導的地位を維持しています。市場は成熟期に入り、消費者がプレミアムな植物性バター代替品へ移行する中、低一桁台の成長を示しています。表示と森林破壊に関する明確な規制によりサプライチェーンの透明性が向上し、ブランドは認証された持続可能な調達を通じて差別化を図ることが可能となりました。

アジア太平洋地域は2031年までCAGR6.30%と高い成長ポテンシャルを示しています。この成長は都市化、可処分所得の増加、冷凍ベーカリー製品の普及拡大に起因します。中国のファストフード店ではコスト管理のため液体マーガリンの採用が増加し、インドの精製業者は競争力のある油脂調達のため関税調整を求めています。

北米地域では一桁台半ばの成長を維持し、トランス脂肪酸ゼロおよび非遺伝子組み換え製品が市場の標準要件となりつつあります。工業用ベーカリーは高オレイン酸ブレンドへの移行を進め、輸入油への依存度低減のため国産大豆を活用しています。ラテンアメリカおよび中東・アフリカ地域は規模こそ小さいもの成長市場です。ディスカウント小売業者の拡大はプライベートブランドのスプレッド販売を後押しし、政府主導のビタミンA強化プログラムは、特に微量栄養素不足に取り組む地域において、マーガリンの公衆衛生施策における地位を強化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 低脂肪・強化タイプによるマーガリンの高級化

- 冷凍ベーカリーメーカーからの産業需要の急増

- 持続可能性規制により、パーム油不使用の配合が普及しつつあります

- 植物性スプレッドの成長

- ウクライナ産ひまわり油の供給増加がコスト競争力を強化

- ディスカウント小売形態におけるプライベートブランドマーガリンの拡大

- 市場抑制要因

- トランス脂肪酸禁止規制への対応が新興市場における再配合コストを上昇させています

- 気候変動による収量変動に伴う植物油価格の変動性

- バターに対する健康面でのネガティブなイメージ

- パーム油の輸入関税の段階的引き上げ

- 消費者行動分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- ハード

- ソフト

- 液体

- 脂肪含有量別

- レギュラー(脂肪分80%以上)

- 低脂肪(脂肪分40~80%)

- ライト(脂肪分40%未満)

- オイルタイプ別

- パーム油ベース

- 大豆油ベース

- 菜種油/キャノーラ油ベース

- その他

- エンドユーザー別

- 小売り

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストアおよび食料品店

- オンライン小売店

- その他の販売チャネル

- HoReCa/フードサービス

- 産業/B2B加工

- 小売り

- パッケージングタイプ別

- チューブおよびカップ

- スティックおよびブロック

- 小袋およびパウチ

- バルク(10kg以上)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- Market Positioning Analysis

- 企業プロファイル

- Conagra Brands Inc

- Wilmar International Ltd.

- Upfield Holdings B.V.

- Vandemoortele NV

- Associated British Foods plc

- Bunge Limited

- Puratos Group

- Richardson International Limited

- Fuji Oil Holdings Inc.

- Land O'Lakes, Inc.

- Cargill, Incorporated

- Aigremont S.A.

- Royale Lacroix S.A.

- Currimjee Group

- Goodman Fielder Pty Limited

- Remia C.V.

- Lam Soon Group

- Yildiz Holding A.S

- BRF S.A.

- AAK AB