|

市場調査レポート

商品コード

1852006

欧州のリテール分析:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Europe Retail Analytics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 欧州のリテール分析:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月06日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

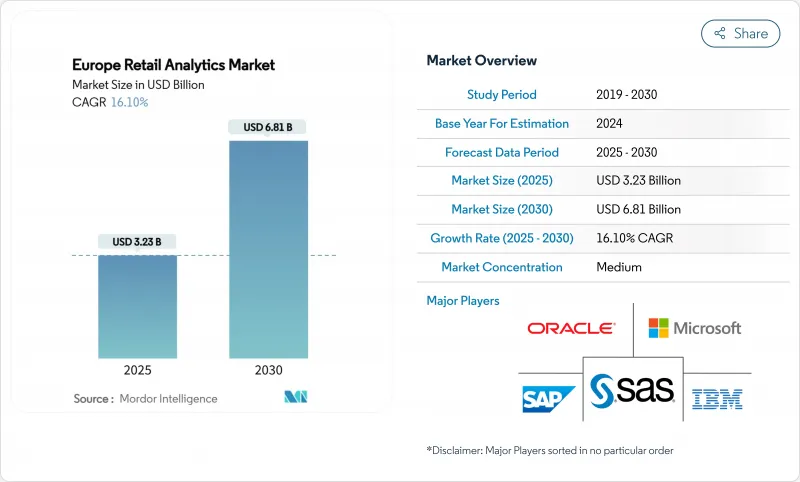

欧州のリテール分析市場規模は2025年に32億3,000万米ドル、2030年には68億1,000万米ドルに達すると予測され、予測期間中のCAGRは16.1%を記録します。

現在進行中のデジタル市場改革、エネルギー価格の高騰、EUデジタル市場法により、小売業者は営業利益率と規制遵守を改善する高度なデータプラットフォームへと舵を切っています。クラウドプラットフォームは、オンデマンドで拡張でき、異種データを統合し、資本支出を削減できるため、この移行を支えています。エッジ・アナリティクスは、小売企業がリアルタイムの棚モニタリングを推進する中で、ハイパーマーケットに広まりつつあり、AIを活用したダイナミック・プライシングは、インフレ環境下での売上総利益の確保に貢献しています。各国の動きは依然として異質である:ドイツが今日の支出を牽引しているが、イタリア、スペイン、中・東欧諸国も急速に拡大しています。データサイエンス人材の格差が拡大し、プライバシー保護の強化が一部の事業者の導入ペースを抑制する可能性があります。

欧州のリテール分析市場動向と洞察

データ主導のパーソナライゼーションが店舗でのコンバージョンを高める

クラウドベースのレコメンデーション・エンジンを導入している小売企業は、店舗での行動をウェブ・ジャーニーを分析するのと同じ意思決定ハブに送り込み、棚やレジでのリアルタイムの提案を可能にしています。早期導入企業では、コンバージョンが15%から25%向上し、その結果、予算が包括的なプロモーションからターゲットを絞ったインセンティブに振り向けられるようになったと報告しています。成功するプログラムは、同意をタグ付けし、プロファイルを集約し、ローカルデータの居住性を維持するプライバシー・バイ・デザインのアーキテクチャに依存しています。需要はドイツ、フランス、英国に集中しており、そこでは買い物客の密度が高く、ロイヤルティカードが成熟しているため、豊富なデータストリームが提供されます。レガシーPOSフィードやeコマースログのID解決を簡素化するベンダーが、成長の大部分を占めています。その結果生まれるパーソナライゼーション・ループは、価格競争よりも体験主導の差別化へと向かう幅広いシフトをサポートします。

AIを活用した価格設定エンジンがインフレの欧州でマージンを最適化

ユーロ圏の食品インフレが2024年初めに15%とピークに達したとき、食品と一般雑貨のマージンが圧迫されました。SKUの価格設定を1時間ごとに変更できるアルゴリズムを採用した小売企業の財務部門では、投入コストが変動し続ける中でも3~5%のマージン削減が見られました。欧州中央銀行は、企業がインフレ率の高い時期により頻繁に価格を変更することを確認しており、弾力性モデリングを自動化するアナリティクス・プラットフォームの商業的論理を強化しています。動的なエンジンは、競合他社のクロール、エネルギーサーチャージ、リアルタイムの需要を取り込み、最適な棚価格と値下げのタイミングを提案します。ドイツとイタリアの小売業は、激しいディスカウントストアとの競争により、最も早く動き出し、現在では他の小売業も追随しています。推論ワークロードは販促イベント時に急増し、ハードウェアのボトルネックなしに拡張する必要があるため、クラウド導入が主流となっています。

小売業におけるデータサイエンスの人材不足

ドイツの小売企業の4分の3が、2024年におけるデータ業務の採用遅れを報告しており、フランスと英国でも同様のパターンが見られました。フィンテックやディープテックの業界別競合は、多くの小売企業が吸収できる範囲を超えて給与ベンチマークを引き上げています。ベンダーは、自動化されたモデル構築や自然言語によるクエリーレイヤーを組み込むことで、カテゴリーマネージャーがコードを書くことなく予測を実行できるように対応します。また、マネージド・サービスの利用も増加しており、プロバイダーはデータ・サイエンティストをサブスクリプションで提供しています。中期的には、EUが資金提供する再教育イニシアチブが制約を緩和する可能性があるが、それまでは、プラットフォームの使いやすさが欧州の小売アナリティクス市場における重要な購入基準であり続ける。

セグメント分析

クラウドオプションは2024年の支出額の58.1%を占め、ほとんどの小売企業がアナリティクスのワークロードにコンピュートレイヤーとストレージレイヤーをアウトソースすることを好んでいることが確認されました。企業がバッチレポート、AIトレーニング、リアルタイムイベントストリーミングパイプラインをオフプレミスに移行するのに伴い、クラウドに起因する欧州のリテール分析市場規模は2030年までCAGR 18.2%で上昇すると予測されます。この勢いの多くは、ブラックフライデー、シングルスデー、プライベートブランド・ロイヤルティ・ドライブなど、レガシー・データセンターに負担を強いる定期的なプロモーションによるものです。SAPのEMEAクラウドの売上は、2025年第1四半期に前年同期比で30%急増したが、これはこの移行動向を反映しています。オンプレミスのクラスターは、厳しい知的財産権管理を行うファッションや高級住宅で依然として稼働しているが、機密コンピューティング・チップがパブリッククラウドのセキュリティ体制を強化するにつれて、そのシェアは縮小していくと思われます。ハイブリッド・アーキテクチャは、店舗内のカメラがローカルで画像を処理しつつ、集約されたメトリックスをセントラル・レイクにアップロードするというギャップを埋めるもので、GDPRのローカリティと低レイテンシの意思決定をサポートします。

スケーラビリティは短期的な優位性だが、コスト規律がそれを支えています。エネルギー価格の高騰にさらされている小売企業は、ハイパースケーラが電力契約を長期的にヘッジするため、コンピューティングをオフサイトに移すことで電力変動が中和されることを発見しました。この財務予測可能性は、成長への再投資を行いながらEBITDAを守ることを任務とする財務責任者の共感を呼んでいます。ベンダー間の競争は、付加価値サービス(垂直化されたデータモデル、事前に訓練された価格設定アルゴリズム、マーチャンダイザー向けのワンクリック・ダッシュボード)にシフトしています。これらの差別化要因が、今後5年間の欧州のリテール分析市場のクラウド部分における収益獲得を形成すると思われます。

市場競合考察は、2024年に29.6%の売上を確保します。これは、小売企業が激しい競争の中でロイヤルティ維持と個別プロモーションをターゲットにしているためです。このモジュールの予測セグメンテーション・エンジンと購買経路アトリビューション・モデルは、オムニチャネル戦略の基盤であり続ける。しかし、「サプライチェーンとフルフィルメント」は、2030年までのCAGRが17.3%と、全モジュールの中で最も速くなると予想されています。ヘンケルは、2024年にデータ主導のエネルギー最適化によって400万ユーロの節約を達成し、ROIを具体的に示しています。

戦略・計画ダッシュボードは、マーチャンダイジング、財務、オペレーションのKPIをボードレベルのスコアカードにまとめ、チェンジマネジメントのバックボーンを構築します。マーチャンダイジングとカテゴリー最適化モジュールは、AIを使用してバスケットの親和性をシミュレートし、シーズンごとに品揃えの刷新を推奨します。店舗オペレーション分析、特にシュリンケージに関するコンピュータ・ビジョンは、労働組合に加盟している小売企業が反復的な監査の自動化を求めていることから、そのスピードを上げています。リアルタイムの粗利トラッキングを含む財務管理モジュールは、特に毎日何十もの商品投入が行われる食品小売業では、引き続き不可欠です。これらのサブセグメントは、欧州のリテール分析業界が収益拡大とコスト抑制の両目標においてどのような価値を提供しているかを示しています。

欧州のリテール分析市場は、導入形態(オンプレミス、クラウド、ハイブリッド)、モジュールタイプ(戦略とプランニング、マーケティングとカスタマーインサイト、その他)、企業規模(中小企業、大企業)、小売形態(実店舗、eコマース、オムニチャネル小売)、国別に区分されています。市場予測は金額(米ドル)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- データ主導のパーソナライゼーションが店舗内コンバージョンを高める

- AIを活用したプライシングエンジンがインフレの欧州でマージンを最適化

- リアルタイム棚モニタリングのためのエッジ分析の普及

- ユニファイド・コマースは顧客の単一ビューを必須とする

- EUデジタル市場法、小売企業にファーストパーティデータの所有を促す

- 光熱費の高騰を抑えるため、エネルギー効率分析が採用される

- 市場抑制要因

- 小売データサイエンスの人材不足

- GDPRとeプライバシー規制によるデータ・プライバシーの厳格化

- レガシーPOSの断片化がデータ統合を阻害

- 中小小売企業における設備投資の凍結

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- 導入形態別

- オンプレミス

- クラウド

- ハイブリッド

- モジュールタイプ別

- 戦略とプランニング

- マーケティングと顧客洞察

- 財務管理

- 店舗運営とロス防止

- マーチャンダイジングとカテゴリー最適化

- サプライチェーンとフルフィルメント

- 事業規模別

- 中小企業

- 大企業

- 小売業態別

- 実店舗

- Eコマース

- オムニチャネル・リテール

- 国別

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SAP SE

- Oracle Corporation

- IBM Corporation

- SAS Institute Inc.

- Microsoft Corporation

- QlikTech International AB

- Tableau Software LLC

- MicroStrategy Incorporated

- Zoho Corporation Pvt. Ltd.

- Alteryx Inc.

- RetailNext Inc.

- Blue Yonder GmbH

- NielsenIQ

- ThoughtSpot Inc.

- Sisense Ltd.

- Domo Inc.

- Looker Data Sciences(Google)

- Snowflake Inc.

- Databricks Inc.

- C3.ai Inc.