|

市場調査レポート

商品コード

1851988

ボトルウォーター:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Bottled Water - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ボトルウォーター:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月08日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

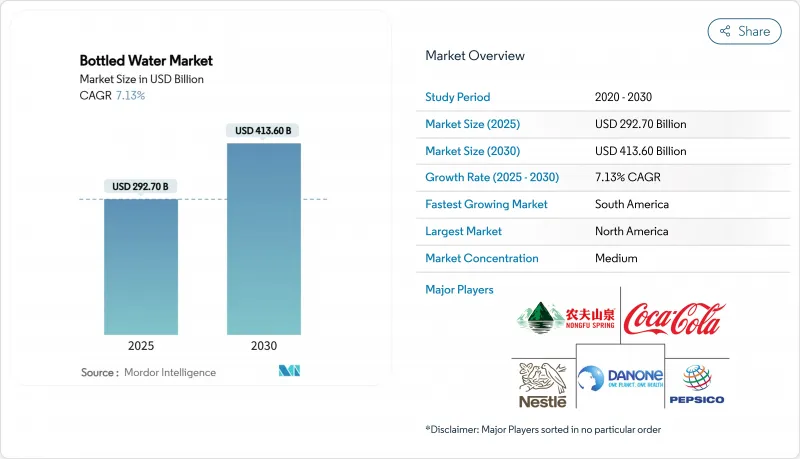

ボトルウォーターの市場規模は2025年に2,927億米ドル、2030年には4,136億米ドルに達すると予測され、CAGRは7.13%で推移します。

規制当局が使い捨てプラスチックを厳しく取り締まる中、業界各社はプレミアム化戦略に舵を切り、平均販売価格の上昇に成功しています。ウェルネス、水分補給、ブランド・ナラティブをますます優先する消費者が、このカテゴリーの価値を押し上げています。一方、浄化とパッケージングにおける技術の進歩は、コンプライアンスにかかるコストの上昇を相殺するのに役立っています。業界の大手企業は、コスト圧力に打ち勝ち、評判を守るために、合併、提携、リサイクル素材への投資を活発化させています。しかし、職人的なブランディングと戦略的なチャネル配置を活用することで、地元や地方の競合企業も頭角を現しています。その結果、ボトルウォーター市場は、単なる利便性から、健康、持続可能性、ブランド体験に焦点を当てた総合的なものへと移行しつつあります。

世界のボトルウォーター市場の動向と洞察

プレミアム化と「許される贅沢」のポジショニング

消費者心理の変化により、ボトルウォーターの購入は単なる必需品から、健康志向のライフスタイルによる選択へと変化しました。この進化はブランドに価格決定力を与え、伝統的なコモディティ市場の規範に課題しています。2023年、農夫春はこの動向を示し、426億7,000万人民元(58億米ドル)の収益を上げました。ナショナリストの反発に直面しながらも、同社は天然湧水製品のプレミアム・ポジショニング戦略を活用しました。消費者がプレミアムウォーターの購入を単なる贅沢品ではなく、健康への投資とみなすことを可能にする「許された贅沢品」というコンセプトが重要な役割を果たしています。このような認識の変化により、ブランドは大衆市場向け製品よりも200~400%高い価格を設定することができ、その一方で一貫した販売量の伸びを享受しています。電解質強化水やビタミン強化水のようなカテゴリーはこの波に乗り、プレミアム価格を正当化する明確な健康上のメリットを提示しています。このアプローチは、可処分所得が高く、健康意識に対する裁量的支出がより現実的なものとなっている先進国市場で特に共感を呼んでいます。

利便性と環境への影響を考慮した革新的パッケージング・ソリューション

規制の圧力や、環境に対する消費者の関心の高まりを受けて、包装業界は技術革新に目を向けています。技術の飛躍的進歩は、企業が持続可能性の基準を満たすのを助けるだけでなく、市場で際立つチャンスをも提供しています。2024年11月、サントリーは使用済み食用油から作られたバイオパラキシレンを使用した世界初の業務用PETボトルを発表しました。サントリーグループが強調しているように、この動きは、毎年4,500万本の飲料用PETボトルを生産することを目指しており、従来の石油系材料と比較してCO2排出量の削減を約束しています。一方、欧州連合(EU)はプラスチック使用への規制を強化しています。単一使用プラスチック指令は、PETボトルに2025年までに25%の再生材を使用することを義務づけ、2030年までに30%まで引き上げることを求めています。このような義務付けは、バリューチェーン全体の企業に技術革新への投資を強化するよう促しており、欧州委員会もこの考えを支持しています。技術面では、KHSフレッシュセーフのPETプラズマックス・ガラスコーティングが話題を呼んでいます。これは、PETがリサイクル可能であることを保証しながら、高級ガラスのようなバリア特性を誇るハイブリッドソリューションを提供します。韓国では、ある立法措置が市場を再構築しています。2026年までに、ボトルウォーターの外部ラベルが禁止され、ラベルなしボトル技術の採用に拍車をかけています。ドミノ・プリンティング・サイエンス社が指摘するように、この変化は、年間2,460万トンのプラスチック廃棄物を一掃する可能性があります。

マイクロプラスチックとナノプラスチックの健康への懸念

ボトルウォーターにおけるマイクロプラスチック汚染の広がりを明らかにする科学的調査は、消費者の信頼に課題を突きつけ、規制当局の監視を招き、市場のファンダメンタルズを危うくします。米国国立衛生研究所(NIH)の調査によると、ボトルウォーターには1リットルあたり平均24万個のプラスチック粒子が含まれており、その大部分はナノプラスチックです。注目すべきは、検出された粒子の90%がポリアミドとポリエチレンテレフタレート(PET)であることです。2024年8月、FDAはマイクロプラスチックとナノプラスチックを扱ったウェブページを立ち上げ、ボトルウォーターを含む様々な食品に含まれていることを確認しました。しかしFDAは、これらの粒子を健康リスクと結びつける決定的な証拠がないことを指摘し、食品包装フォーラムが強調したように、業界の投資選択を揺るがしかねない規制の曖昧さの層を導入しています。大手ブランドは、マイクロプラスチック含有量に関する誤解を招くような広告を行ったとして、集団訴訟に直面しています。裁判所は、立証された健康リスクの証拠よりも、むしろ消費者を欺いたという主張に焦点を当て、こうした訴訟の進展を認めています。国際ボトルウォーター協会(IBWA)は、こうした汚染問題に取り組むよう圧力を強めており、業界基準の強化と厳格な検査プロトコルを提唱しています。環境保護団体は、消費者啓蒙キャンペーンを通じて、健康への影響に対する懸念を増幅させ、消費者を別の包装材料や先進的なろ過システムのような高価な代替品に誘導する可能性があります。

セグメント分析

2024年の市場シェアは、スティルウォーターが73.62%を占め、消費者の嗜好の定着と強固な流通網を裏付けています。一方、機能性飲料水とフレーバーウォーターのセグメントは上昇基調にあり、2030年までのCAGRは8.53%と予測されます。この変化は、水分補給の消費パターンが顕著に進化していることを強調しています。プレミアムウォーター製品への軸足は、基本的な水分補給をウェルネス中心のライフスタイルの選択へと高める戦略の成功を浮き彫りにしています。スパークリングウォーターは、天然炭酸の動向とミキサーとしての役割に支えられ、安定した成長を享受しています。同時に、機能性ウォーター分野は多様化し、ビタミン強化、電解質スポーツ、植物性フルーツ入りのカテゴリーに分かれ、それぞれが明確な健康目的に対応しています。

ビタミン強化水はサプリメント市場に参入し、便利な栄養補給を提供します。これは、単なる水分補給以上のものを望む健康志向の消費者にアピールします。電解質を配合し、スポーツ用に販売される水は、拡大するフィットネス文化の波に乗っています。スポーツジムの会員やアウトドア活動で賑わう都市部では、こうした特化した水分補給ソリューションへの需要が顕著です。一方、ボタニカルウォーターやフルーツ入りウォーターは、健康志向のイメージを保ちつつ、味覚愛好家にも受け入れられるよう、バランスをとっています。ウェルネス・コミュニティーの多くが懸念している人工添加物を排除しています。SupplySide Food &Beverage Journalが取り上げた消費者認識調査からの洞察によると、機能性飲料水は割高な価格設定になっています。これは主に、目に見える健康上の利点が認識されているためで、従来の代替商品よりも持続可能な優位性があります。

2024年には、PETボトルがそのコスト優位性と確立されたリサイクル・インフラにより、61.83%のシェアで市場を独占します。一方、ガラス瓶は増加傾向にあり、CAGR 9.25%を誇っています。これは持続可能性への関心の高まりと、プレミアムな位置づけを求める動きが後押ししています。このようなパッケージングの変化は、消費者が環境上の利点や製品保護の強化に対して割高な対価を支払う用意があることを示しています。アルミ缶とアルミボトルは、特にスパークリングウォーターと機能性飲料の分野で、その金属的な魅力がブランドの差別化と棚の視認性を高めるというニッチを切り開いています。ガラス製容器包装は、プレミアム価格でありながら、完全なリサイクル可能性と化学的不活性という特性を備えており、プラスチックの移行を警戒する健康志向の消費者の共感を呼んでいます。

しかし、ガラスは重量が重いため、輸送コストがかさみ、流通効率が課題となっています。しかし、プレミアムブランドは、高い利幅と戦略的な市場ポジショニングによって、こうしたコストと巧みにバランスをとっています。サントリーグループが強調しているように、バイオベース素材や最先端のバリアコーティングといったPETの革新は、コスト競争力を犠牲にすることなく持続可能性のギャップを埋めようと努力しています。2025年までにリサイクル率を25%にすることを強調するEUのリサイクル義務化は、PET技術の進歩を促すだけでなく、サプライチェーンの再構築をも促しています。一方、植物由来のプラスチックやハイブリッド・ソリューションのような代替包装材料は、ゲームチェンジャーとなり得るものとして台頭してきているが、その商業的成功はコストと性能の課題によって妨げられているのが現状です。

ボトルウォーターレポートは、タイプ別(スティルウォーター、スパークリングウォーター、機能性/フレーバーウォーター)、包装材料別(PETボトル、ガラスボトル、アルミ缶・ボトル、その他)、価格別(マス、プレミアム/ラグジュアリー)、流通チャネル別(オントレード、オフトレード)、地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類しています。市場予測は金額(米ドル)で提供されます。

地域別分析

2024年、北米は確立されたインフラとプレミアム消費習慣を活用し、ボトルウォーター市場で28.44%の圧倒的シェアを占める。この地域の高度な物流と広範なrPET回収ネットワークは、機能的水分補給に対する消費者の嗜好の高まりに対応しています。小売業者は、電解質飲料、アルカリ飲料、フレーバー飲料に大きな棚スペースを割いており、これらは高価格帯で販売されています。さらに、米国環境保護庁によると、いくつかの州ではデポジット・リターン制度によってリサイクル率が70%以上にまで高まっています。しかし、カリフォルニア州とワシントン州ではリサイクル率に関する規制が強化されており、こうした規制によって従来のPET製飲料のコストが上昇する可能性があるという懸念が迫っています。一方、食料品チェーンは、オーガニックに特化したプライベート・ブランドを展開することで競合を激化させ、中堅ナショナル・ブランドにプレッシャーをかけています。

南米は急成長中で、CAGRは10.37%と最も高いです。急速な都市化、インフラの課題、可処分所得の増加が、この急成長に拍車をかけています。ブラジルの巨大都市では、散発的な市水の水質への懸念から、中産階級の家庭がパッケージ・ウォーターを必需品と考えるようになりました。政府の水・公共パートナーシップ構想は、長期的な水不足への対処を約束するものだが、当面の信頼性の問題が消費者をマルチパック購入に向かわせています。チリとコロンビアでは、健康志向のライフスタイルや、ガラスやリサイクルPETを好む観光客の流入によって、プレミアム化の動向が顕著になっています。地域の生産は細分化されているが、多国籍ボトラーが地元の帯水層の権利を得るために職人ブランドを買収するため、統合の傾向が顕著です。

アジア太平洋は、世界的なボトルウォーター消費の主要な担い手ではあるが、購買力と規制の厳しさには大きな格差があります。中国の都市部の消費者は、プレミアムミネラルウォーターに傾倒しています。対照的に、インドのボトルウォーターセクターは、BIS基準の一貫性のない施行に悩まされており、技術投資に影響を及ぼしています。インドネシアでは、その列島性から流通に課題があり、従来のペットボトル小売に加え、詰め替え用スタンド形式が増加しています。中東とアフリカの一部では、水深の深い場所からの調達により、利益率の高い砂漠の観光客や駐在員に対応しています。しかし、政情不安や物流の課題が、一貫した市場の成長を妨げています。このような地域的なニュアンスの違いは、持続的な市場拡大のためには、現地生産、ニーズに合わせた供給戦略、積極的な規制への関与が重要であることを浮き彫りにしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場ダイナミクス

- 市場概要

- 市場促進要因

- プレミアム化と「許される耽溺」のポジショニング

- 利便性と環境への影響を考慮した革新的パッケージング・ソリューション

- 新興メガシティで拡大する外出先での水分補給

- 高度な精製技術とボトリング技術の採用

- 水ストレス地域における深層帯水層からの水資源供給

- 観光・ホスピタリティ産業の拡大

- 市場抑制要因

- マイクロプラスチックとナノプラスチックの健康への懸念

- 単一プラスチック使用禁止法の機運

- カーボンフットプリント表示とスコープ3の精査

- 政府による厳しい禁止と罰則

- 消費者行動分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- スティルウォーター

- スパークリングウォーター

- 機能性/フレーバーウォーター

- ビタミン強化

- 電解質/スポーツ

- ボタニカル/フルーツ入り

- 包装材料別

- ペットボトル

- ガラス瓶

- アルミ缶・ボトル

- その他

- 価格別

- マス

- プレミアム/ラグジュアリー

- 流通チャネル別

- オントレード

- オフトレード

- スーパーマーケット/ ハイパーマーケット

- コンビニエンスストア

- ホーム&オフィススペース

- オンライン小売

- その他のオフトレードチャンネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nestle SA

- Danone SA

- The Coca-Cola Company

- PepsiCo Inc.

- Nongfu Spring Co. Ltd

- Suntory Holdings Ltd

- BlueTriton Brands Inc.

- Fiji Water Company LLC

- Bisleri International Pvt Ltd

- VOSS of Norway ASA

- Icelandic Glacial

- CG Roxane LLC(Crystal Geyser)

- Wahaha Group Co. Ltd

- Tingyi(Cayman Islands)Holding Corp.

- Alma Group

- Danone Waters China

- Roxane SAS(Cristaline)

- Parle Agro Pvt Ltd

- Suntory Beverage & Food Asia

- China Resources Holdings Co. Ltd