スマートビルディング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Smart Building - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851822

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

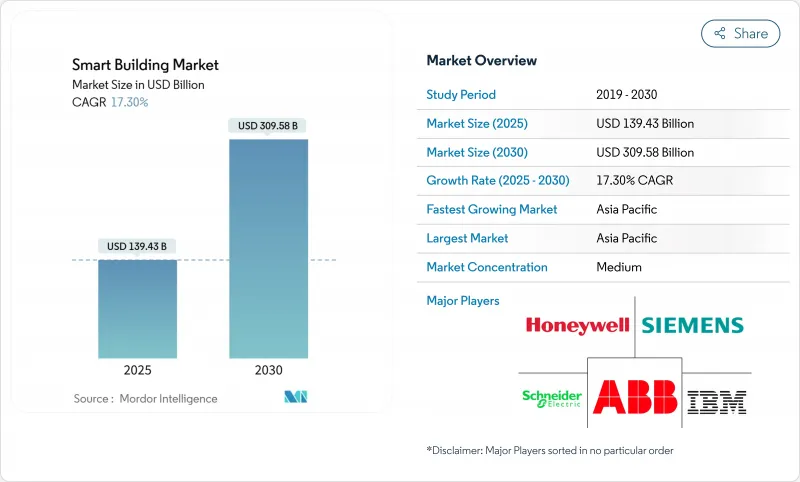

スマートビルディング市場の2025年の市場規模は1,394億3,000万米ドル、2030年には3,095億8,000万米ドルに達すると予測され、CAGRは17.30%で推移します。

運用技術と情報技術の統合が強化され、リアルタイムの分析と組み合わされることで、ビルは受動的な資産から能動的なエネルギー・ノードへと転換しつつあります。所有者が照明、HVAC、セキュリティー、エネルギー管理を単一プラットフォームで統合しようとするため、専有システムよりもサイバーセキュアでオープンなアーキテクチャが選ばれるようになっています。商業用不動産のポートフォリオがネット・ゼロの道筋に沿う必要があるため、改修需要が高まっている一方、電力会社は新しい料金体系でデマンドレスポンスを自動化した建物に報酬を与えています。アジア太平洋地域では、中国とインドが、接続された建物インフラを義務付ける国家的なスマートシティプログラムの規模を拡大しており、導入が進んでいます。

世界のスマートビルディング市場の動向と洞察

ネット・ゼロ・カーボン規制の高まりが包括的なビル改修を促進

ネットゼロ規制では、世界の排出量の40%をビルが排出しているため、大幅なエネルギー改修が必要となります。ポートフォリオ全体を対象とする義務化により、所有者は高効率のHVACの設置、熱の電化、性能を検証する分析のレイヤー化を進めています。ABBは、脱炭素化の期限が短くなるにつれて、改修の機会は2050年までに3兆9,000億米ドルに達する可能性があると見積もっています。定義に地域差があるため、地域のイノベーションが加速しており、多くの都市コードが国の目標を上回っています。

IoTセンサーの普及がリアルタイムのビル・インテリジェンスを可能にする

センサー基盤の拡大により、オペレーターは居住状況、機器の健全性、室内空気品質についてきめ細かい可視性を得ることができます。中国では3,100万棟、米国では2025年時点で1,600万棟のスマートビルが建設されています。ジョンソンコントロールズのOpenBlueのようなプラットフォームは、生データを処方的制御に変えることによって、10%~12%のエネルギー節約を記録しています。産業用センサーの売上が2025年に299億米ドルに近づく中、低消費電力無線センサーへの需要が高まっています。

システム統合を阻害するレガシーBMSプロトコルの断片化

古いビル管理システムは、独自のプロトコルを使用しており、改修を複雑にしています。2024年のMDPIレビューでは、この断片化が最大の障壁であると指摘されており、所有者はミドルウェアの導入やサブシステム全体の交換を余儀なくされることが多いです。統合の遅延はプロジェクトコストを上昇させ、高度なアナリティクスのビジネスケースを損ないかねません。

セグメント分析

照明制御、セキュリティ統合、エネルギー管理における中心的役割を反映し、ソリューションが2024年の売上の68%を占める。クラウドネイティブのビル管理システムは、オンプレミスのサーバーに取って代わり、アップグレードのダウンタイムを削減し、迅速な機能展開を可能にしています。サービスのシェアは小さいが、オーナーがアナリティクス、サイバーセキュリティ・モニタリング、ライフサイクル・メンテナンスをアウトソーシングしているため、CAGR 17.68%で成長しています。このシフトにより、社内のスキル不足が緩和される一方、ベンダーにとっては継続的な収益源となっています。

オープンAPIの普及は、ソリューション・プロバイダーと専門サービス企業とのパートナーシップを促進しています。スマートビルディング市場では、ベンダーが省エネのしきい値にコミットする成果ベースの保証がバンドルされたマネージドサービス契約が見られるようになっています。人工知能モジュールが組み込まれるようになると、継続的なチューニングやモデルの再トレーニングに対する需要が高まり、サービスの成長が強化されます。

有線イーサネット、BACnet MS/TP、power-over-Ethernetは、依然としてスマートデバイスの55.2%を接続しているが、無線設置はCAGR 18.8%で拡大しています。無線プロトコルは、コアドリルによる掘削が現実的でない伝統的建造物にも柔軟な設置を提供します。Wi-Fi 6/6Eはビデオ分析用の帯域幅を強化し、ZigbeeとThreadは低電力センサーを扱う。DECT NR+は、高密度のデバイスクラスター向けにサブGHz帯をカバーするもので、シーメンスとシュナイダーエレクトリックが現在支持している規格です。

デバイスの高密度化は、Bluetoothビーコン、LoRaWANメーター、5Gゲートウェイを統合バックボーン上で連携させるマルチプロトコルアクセスポイントへと設計をシフトさせています。サイバーハード化されたメッシュアーキテクチャは、エッジデバイスが自律的に認証情報をネゴシエートすることを可能にし、試運転時間を短縮します。

地域分析

アジア太平洋地域は2024年に31.7%のシェアでスマートビルディング市場をリードし、2030年までのCAGRは最速の20.4%を維持します。中国、韓国、シンガポールの国家的なスマートシティプログラムは、都市全体のデジタルツインフィードを提供するコネクテッドビルシステムを義務付けています。インドでは、グレードAの商業用不動産が拡大し、インテリジェント照明、空気品質センサー、再生可能なマイクログリッドが組み込まれています。

北米は、電力会社のデマンド・レスポンス・プログラムやカーボン・パフォーマンス情報開示の義務化に後押しされ、これに追随しています。米国ベター・ビルディング・イニシアチブ(Better Buildings Initiative)は、すでに220億米ドルの節約を記録し、分析による改修の財務的根拠を実証しています。カナダの国家建築基準法は現在、スマートメーターと互換性のある制御に言及しており、地域的な普及を促しています。

欧州では、EUタクソノミー、建築物のエネルギー性能指令、リノベーション・ウェーブ戦略を通じて、強力な政策連携が示されています。データ主権規則がエッジコンピューティングを奨励しているため、ベンダーはクラウドダッシュボードと組み合わせたオンサイトAI推論エンジンを供給しています。スカンジナビアは地域暖房統合の先駆者であり、ドイツはグリッドオペレーターに安全な負荷データを通信するスマートメーター・ゲートウェイを拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- OECD商業用不動産におけるネット・ゼロ・カーボン義務化の高まり

- リアルタイム分析を促進するビルIoTセンサーの普及

- 統合プラットフォームを可能にするOT-ITサイバーセキュリティフレームワークの融合

- 北米でスマート改修を加速させる電力会社の需要応答インセンティブ

- アジアで急速に進む都市キャンパスのデジタルツイン導入による運用の強靭化

- グリーンビルディング投資を後押しするEUの税制要件

- 市場抑制要因

- 既存ストックの相互運用性を阻害する断片化したレガシーBMSプロトコル

- 2024年以降の半導体集約型デバイスの設備投資インフレ

- 欧州におけるクラウドベースのビルアナリティクスを制限するデータプライバシーの懸念

- 新興市場におけるAI対応ファシリティマネジメントのスキル格差

- バリューチェーン分析

- 規制とテクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- コンポーネント別

- ソリューション

- ビルエネルギー管理システム

- インフラ管理システム

- インテリジェント・セキュリティ・システム

- 照明制御システム

- HVAC制御システム

- その他のソリューション

- サービス

- プロフェッショナル・サービス

- マネージドサービス

- ソリューション

- コネクティビティテクノロジー別

- 有線

- ワイヤレス

- Wi-Fi

- ZigBee/Z-Wave

- Bluetooth Low Energy

- 6LoWPANおよびその他

- ビルディングライフサイクル別

- 新規建設

- レトロフィット

- ビルディングタイプ別

- 住宅

- 商業

- オフィス

- 小売り

- ホスピタリティ

- 空港および交通ハブ

- 産業・物流

- 施設(ヘルスケア、教育、官公庁)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他アフリカ

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他アジア太平洋地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Honeywell International Inc.

- Siemens AG

- Schneider Electric SE

- Johnson Controls International plc

- ABB Ltd.

- Cisco Systems Inc.

- IBM Corporation

- Huawei Technologies Co., Ltd.

- Legrand SA

- Emerson Electric Co.

- Delta Electronics, Inc.

- Robert Bosch GmbH

- Hitachi, Ltd.

- United Technologies Corp.(Carrier)

- Trane Technologies plc

- Avnet, Inc.(IoTConnect)

- Softdel(UNIDEL Group)

- Verdigris Technologies, Inc.

- KMC Controls, Inc.

- BuildingIQ, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日