血栓症薬:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Thrombosis Drugs - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851721

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

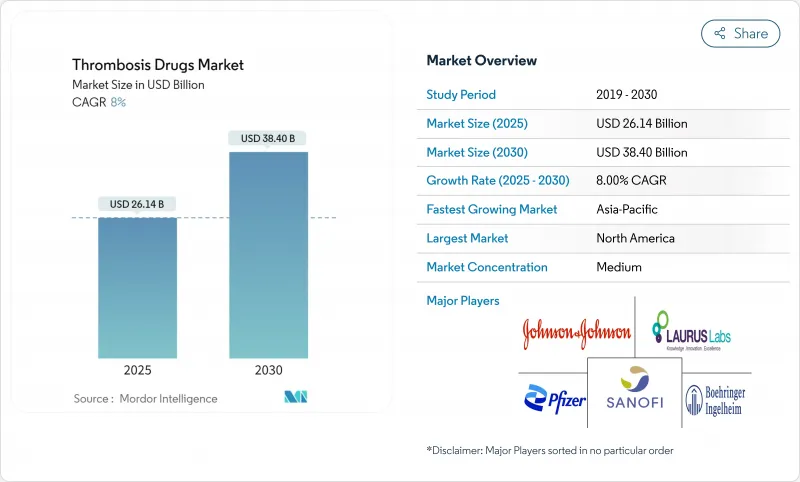

血栓症薬の市場規模は2025年に261億4,000万米ドル、2030年には384億米ドルに達すると予測され、予測期間中のCAGRは8.0%で推移します。

平均余命の延長、静脈血栓塞栓症(VTE)罹患率の上昇、経口直接抗凝固薬(DOAC)の採用加速が堅調な需要を支えています。ファースト・イン・クラスの第XI因子阻害薬に対する規制上のグリーンライトは、人工知能を用いたリスク層別化ツールとともに、ワルファリンやヘパリン以外の治療法の選択を再構築しつつあります。1日1回投与の経口DOACを外来で使用することが日常的な標準になりつつある現在でも、病院は急性期医療において速効性の注射剤を好んで使用しています。特許の崖が近づいていることに対する競合の対応としては、より安全な作用機序を中心とした統合や、ブランドからジェネリック医薬品への移行期におけるロイヤルティの維持を目的とした割引プログラムなどが挙げられます。

世界の血栓症薬市場の動向と洞察

VTE有病率の上昇

平均寿命の延長とがんの生存率の急増によりVTE発症率が上昇し、長期的な抗凝固療法が慢性疾患の治療に不可欠な要素となっています。肺がん患者の肺塞栓症罹患率は基準値の約6倍であり、より安全な経口薬への需要が高まっています。病院は、抗凝固療法を単発的なものから継続的なものへと移行させるために、血栓症プロトコルを腫瘍内科のパスウェイに組み込むことで対応しています。

DOACの急速な普及

ROCKET-AFとARISTOTLEから得られたエビデンスは、リバーロキサバンとアピキサバンに対する処方者の信頼を高め続けています。ブリストル・マイヤーズスクイブとファイザーは、2024年第4四半期にEliquisの売上32億米ドルを記録。2026年1月発効のメディケア交渉価格により患者の自己負担額が下がり、利幅を損なうことなく対象が拡大します。

新規抗凝固薬の高コスト

新規抗凝固薬の定価はワーファリンの定価を下回ることが多く、価格に敏感な地域での使用を抑制しています。ブリストル・マイヤーズスクイブとファイザーは現在、エリキスを40%割引で患者に直接販売しており、毎月のコストを346米ドルまで下げています。メディケア交渉のような政策転換は、より広範な価格圧力が差し迫っていることを示唆しています。

セグメント分析

DOACは2024年に血栓症薬市場シェアの55.1%を占め、投与が簡便化されモニタリングの必要性が減少したことを背景に拡大し、血栓症薬市場規模の144億米ドルを占める。第XI因子阻害剤は、出血を嫌う臨床医や患者を転換させ、CAGR 8.61%で上昇すると予測されます。

ヘパリンとLMWHは、入院患者のブリッジングと腫瘍学プロトコールとの関連性を維持します。ビタミンK拮抗薬は資源が限られた環境での使用にとどまり、血栓溶解薬は脳卒中や大量肺塞栓症緊急時のニッチな役割を維持しています。月1回皮下投与の第XI因子製剤の登場は、従来の経口剤と注射剤の境界を曖昧にし、血栓症薬市場における競合要因の配置を再構築する可能性があります。

深部静脈血栓症は2024年の血栓症薬市場規模の31.81%を占め、整形外科手術後のガイドラインによる抗凝固療法が牽引します。肺塞栓症はCAGR 8.43%で最も急速に拡大し、CT血管造影診断の改善に後押しされます。

肺塞栓症対応チーム(PERT)の採用により迅速な治療が標準化される一方、がん関連血栓症は生存率の上昇に伴い認知度が高まる。心房細動患者の脳卒中予防は、特に第XI因子製剤の安全性データにより、より広範な適用が期待され、依然として価値の高いアプリケーションです。

地域分析

北米の償還制度とDOACの早期導入により、2024年の血栓症薬市場シェアは38.2%となります。連邦政府の価格交渉は、手頃な価格と技術革新のバランスをとることを目的としており、研究開発投資を妨げることなく薬剤へのアクセスを拡大できる可能性があります。

欧州は、画期的な薬剤の導入を加速させる臨床ガイドラインの調和を維持しており、同地域は人口動態の高齢化に支えられ、一貫して1桁台半ばの成長を示しています。

アジア太平洋地域のCAGRは7.93%と予測され、インフラ整備と選択的手術件数の増加から恩恵を受ける。中国の段階的病院改革とインドのアユシュマン・バラート制度は被保険者層を拡大し、日本の超高齢化社会は一人当たりの抗凝固薬使用量の多さを維持します。ラテンアメリカと中東・アフリカは後塵を拝しているが、認知度向上キャンペーンと輸入ジェネリック医薬品が参入障壁を低くし、血栓症薬市場における足跡を徐々に拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 静脈血栓塞栓症(VTE)有病率の上昇

- 直接経口抗凝固薬(DOAC)の急速な普及

- 増大する手術件数と周術期予防の必要性

- 出血リスクの低下が期待される第XI因子阻害薬のパイプライン

- 入院患者の血栓予防のためのCOVIDトリガープロトコル

- 標的治療を可能にするAIベースのリスク層別化の拡大

- 市場抑制要因

- 新規抗凝固薬の高コスト

- 特許切れとジェネリックの侵食

- 安全性への懸念- 大出血と限られた中和薬

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 薬剤クラス別

- 直接経口抗凝固薬(DOACs)

- ヘパリン・低分子ヘパリン

- ビタミンK拮抗薬

- 血栓溶解薬/線溶薬

- P2Y12血小板阻害剤

- 第XI/XII因子阻害剤(新興)

- その他

- 疾患タイプ別

- 深部静脈血栓症

- 肺塞栓症

- 心房細動

- 末梢動脈疾患

- 脳卒中および一過性脳虚血発作

- その他

- 投与経路別

- 経口

- 注射

- 外用

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 通販薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Bristol Myers Squibb

- Pfizer Inc.

- Bayer AG

- Johnson & Johnson(Janssen)

- Boehringer Ingelheim

- Daiichi Sankyo

- Sanofi S.A.

- Aspen Pharmacare

- LEO Pharma

- CSL Behring

- Grifols S.A.

- F. Hoffmann-La Roche

- Fresenius Kabi

- Viatris

- Cipla Ltd.

- Natco Pharma

- Glenmark Pharmaceuticals

- Alkem Laboratories

- Dr. Reddy's Laboratories

- Hikma Pharmaceuticals

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日