動物用超音波診断装置の世界市場:タイプ別、製品タイプ別、技術別、対象動物別、用途別、エンドユーザー別、地域別 - 2031年までの予測

Veterinary Ultrasound Market by Type, Product, Technology, Animal Type, Application, End User, and Region - Global Forecast to 2031- 発行日

- ページ情報

- 英文 401 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 2059325

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

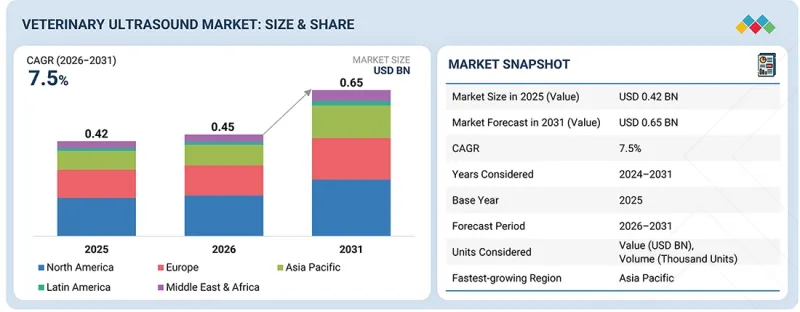

動物用超音波診断装置の市場規模は、2026年の4億5,000万米ドルから2031年までに6億5,000万米ドルへと、CAGR 7.5%で拡大すると予測されています。

この成長は、動物診断画像、予防医療、および精密獣医学の未来を形作るいくつかの主要な要因によって牽引されています。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2024年~2031年 |

| 基準年 | 2025年 |

| 予測期間 | 2026年~2031年 |

| 対象単位 | 金額(10億米ドル) |

| セグメント | タイプ別、製品タイプ別、技術別、対象動物別、用途別、エンドユーザー別、地域別 |

| 対象地域 | 北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ |

動物用超音波診断装置市場は、世界中で増加しているペットオーナー、特にペットを家族の一員と見なす若年層の影響を大きく受けています。その結果、より高品質で最新の獣医療サービスへの需要が高まっており、動物病院では早期かつ正確な疾患検出を支援するため、高度な画像診断機器への投資が進んでいます。ペットオーナーは予防や診断ケアを求める意識が高まり、より積極的に行動するようになっています。また、動物病院も、臨床成果を向上させるだけでなく、院内での診断能力を確立するため、超音波診断装置の導入を徐々に進めています。

需要が劇的に増加しているもう一つの重要な要因は、ペットにおける慢性疾患、加齢に伴う疾患、および生活習慣に関連する疾患の増加です。これにより、迅速な発見、継続的なモニタリング、そして効果的な治療計画が不可欠となっています。高解像度画像、ドップラーシステム、ハンドヘルド型ポイントオブケア機器などの高度な超音波技術を採用することで、心臓、腹部、生殖器、筋骨格系の各領域における診断精度が大幅に向上しました。さらに、症例数の増加に対応するため、より効率的で経済的な画像診断ソリューションへの需要も高まっています。

超音波診断装置をデジタルで連携させるという最近の動向も、統合ソリューションのフルラインアップの創出につながっています。これには、AIを活用した画像解析、クラウドベースの画像保存、遠隔画像共有などが含まれます。これらは、より迅速で信頼性の高い診断を可能にし、共同診療や専門医へのコンサルテーションを支援し、一次診療から紹介診療に至るまで、高度な画像診断を促進します。動物病院ではこれらの先進的な診断ソリューションが導入されており、その結果、超音波診断に基づく獣医療の全体的な質と効率が継続的に向上しています。

「技術別では、デジタル画像診断セグメントが予測期間中に最も高いCAGRで成長すると見込まれています。」

動物用超音波診断装置市場において、デジタル画像診断セグメントが最も高い成長率を示すと予想されています。これは、動物病院が完全にデジタル化され、ネットワーク化された診断ワークフローへと急速に移行しているためです。デジタル超音波システムには、画像取得の高速化、画質の向上、診療管理システムとの直接連携、遠隔診療や専門医によるレビューのためのスキャンデータの容易な保存・共有など、いくつかの利点があります。また、AIを活用した画像解析、クラウド接続、ソフトウェアベースのアップグレードも、診療所や病院におけるデジタル超音波システムの導入を加速させており、デジタルイメージングは最も急速に成長している技術分野となっています。

「製品別では、2025年に機器セグメントが最大の市場シェアを占めました。」

2025年、超音波システムは動物病院や診療所における主要な診断ツールとして機能しているため、機器セグメントが動物用超音波診断装置市場を独占しました。定期的なサービスや消耗品と比較して、超音波診断装置やプローブの初期購入コストは高額であるため、市場全体の収益において大きな割合を占めています。さらに、高解像度、ドップラー機能、ポータブル形式を備えたより高度なシステムへの投資や、院内診断画像診断の拡充に向けた動物病院による投資の増加により、機器セグメントの収益貢献度は非常に高い水準を維持しています。

「アジア太平洋地域は、予測期間中に最も高い成長率を示すと予想されています。」

アジア太平洋地域は、動物用超音波診断装置市場において最も急速な成長を遂げています。アジア太平洋市場におけるこの成長の主な要因は、中国、インド、および東南アジア諸国におけるペットの飼育頭数の増加、所得の向上、そしてペットの健康に対する意識の高まりです。同地域では、獣医療施設の拡大、民間クリニックや専門センターの増加、そして高度な診断機器へのアクセス改善により、超音波システムの導入が進んでいます。アジア太平洋市場が力強い成長を遂げている背景には、動物における慢性疾患や感染症の増加に加え、世界の超音波メーカーや地域ディストリビューターによる市場参入に伴う投資の拡大があります。

調査範囲

本市場調査は、複数のセグメントにわたる動物用超音波診断装置市場を対象としています。本調査は、タイプ、製品、技術、対象動物、用途、エンドユーザー、および地域ごとに、市場規模・推計と成長の可能性を推定することを目的としています。また、市場における主要企業の詳細な競合分析に加え、各社の企業プロファイル、製品タイプおよび事業内容に関する主な観察事項、最近の動向、および主要な市場戦略についても取り上げています。

当レポートを購入する理由

当レポートは、既存企業や新興・中小企業が市場動向を把握し、市場シェアの拡大を図る上で役立ちます。当レポートを入手した企業は、以下に概説する5つの戦略のうち、1つ以上を実施することが可能です。

当レポートでは、以下の点に関する洞察を提供しています:

- 動物用超音波診断装置市場の成長に影響を与える主要な促進要因(伴侶動物数の増加、ペット保険への需要の高まり、ペットケア支出の増加)、制約要因(機器や処置の高コスト、画像の品質や一貫性に影響を与える操作者への依存)、機会(新興市場における成長機会、携帯型およびポイントオブケア超音波装置の普及拡大)、課題(発展途上国における動物の健康に対する意識の低さ、訓練を受けた専門家の不足)の分析。

- 製品開発/イノベーション:動物用超音波診断装置市場における今後の技術動向や新製品発売に関する詳細な洞察。

- 市場開発:収益性の高い新興市場に関する包括的な情報。当レポートでは、地域ごとの各種動物用超音波製品の市場を分析しています。

- 市場の多様化:製品、未開拓地域、最近の動向、および動物用超音波診断装置市場への投資に関する網羅的な情報

- 競合分析:動物用超音波診断装置市場における主要企業の市場シェア、戦略、製品、流通ネットワーク、および製造能力に関する詳細な評価

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要考察

第4章 市場概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- アンメットニーズと未開拓分野

- 相互接続された市場と異業種間の機会

- ティア1/2/3企業による戦略的な動き

第5章 業界動向

- ポーターの5つの競争要因分析

- マクロ経済指標

- サプライチェーン分析

- バリューチェーン分析

- エコシステム分析

- 価格分析

- 貿易分析

- 2026年~2027年の主な会議・イベント

- 顧客企業の事業に影響を与える動向/変化

- 投資と資金調達のシナリオ

- 事例研究分析

- 米国関税の影響-動物用超音波診断装置市場

第6章 技術進歩、AIによる影響、特許、イノベーション、そして将来の応用

- 主要な新興技術

- 補完的な技術

- 隣接技術

- 技術/製品ロードマップ

- 特許分析

- 将来の応用

- AI/生成AIが動物用超音波診断装置市場に与える影響

第7章 持続可能性と規制状況

- 地域規制およびコンプライアンス

- 業界標準

- 持続可能性への取り組み

- 持続可能性への影響と規制政策イニシアチブ

- 認証、ラベル表示、および環境基準

第8章 顧客情勢と購買行動

- 意思決定プロセス

- 主要利害関係者と購入基準

- 導入における障壁と内部課題

- 様々な最終用途産業におけるアンメットニーズ

- 市場収益性

第9章 動物用超音波機器市場(タイプ別)

- 2D超音波

- ドップラー超音波

- 3D/4D超音波

第10章 動物用超音波診断装置市場(製品別)

- 装置

- アクセサリー&消耗品

- ソフトウェア

第11章 動物用超音波診断装置市場(技術別)

- デジタルイメージング

- 造影イメージング

第12章 動物用超音波診断装置市場(対象動物別)

- 小型ペット

- 大型動物

- その他

第13章 動物用超音波診断装置市場(用途別)

- 産婦人科

- 心臓病学

- 整形外科

- その他

第14章 動物用超音波診断装置市場(エンドユーザー別)

- 獣医クリニック

- 動物病院

- 獣医学系学術機関

- その他

第15章 動物用超音波診断装置市場(地域別)

- 北米

- 北米のマクロ経済見通し

- 米国

- カナダ

- 欧州

- 欧州のマクロ経済見通し

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- スウェーデン

- ノルウェー

- その他

- アジア太平洋

- アジア太平洋のマクロ経済見通し

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ニュージーランド

- その他

- ラテンアメリカ

- ラテンアメリカのマクロ経済見通し

- ブラジル

- メキシコ

- その他

- 中東・アフリカ

- 中東・アフリカのマクロ経済見通し

- GCC諸国

- その他

第16章 競合情勢

- 主要参入企業の戦略/強み、2024年~2026年

- 主要参入企業の収益シェア分析(2023年~2025年)

- 市場シェア分析、2025年

- 企業評価マトリックス:主要企業、2025年

- 企業評価マトリックス:スタートアップ/中小企業、2025年

- 企業評価と財務指標

- ブランド/製品比較

- 競合シナリオ

第17章 企業プロファイル

- 主要参入企業

- GE HEALTHCARE

- ESAOTE S.P.A.

- SHENZHEN MINDRAY BIO-MEDICAL ELECTRONICS CO., LTD.

- SAMSUNG ELECTRONICS CO. LTD.

- SIEMENS HEALTHINEERS AG

- FUJIFILM HOLDINGS CORPORATION

- BUTTERFLY NETWORK, INC.

- LEPU MEDICAL TECHNOLOGY

- CHISON MEDICAL TECHNOLOGIES CO., LTD.

- EDAN INSTRUMENTS, INC.

- IMV IMAGING

- CLARIUS MOBILE HEALTH

- SONOSCAPE MEDICAL CORP.

- VINNO TECHNOLOGY(SUZHOU)CO., LTD.

- DRAMINSKI S.A.

- その他の企業

- SHANTOU INSTITUTE OF ULTRASONIC INSTRUMENTS CO., LTD.

- BMV ANIMAL TECHNOLOGY CO., LTD.

- REPROSCAN TECHNOLOGIES, LLC.

- CONTEC MEDICAL SYSTEMS CO., LTD.

- INTERSON CORPORATION

- SCINTICA INSTRUMENTATION, INC.

- PROMED TECHNOLOGY CO., LTD.

- LELTEK INC.

- BCF TECHNOLOGY

- XUZHOU KAIXIN ELECTRONIC INSTRUMENT CO., LTD.

第18章 調査手法

第19章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 401 Pages

- 納期

- 即納可能