動物用超音波装置:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Veterinary Ultrasound Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 1846191

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

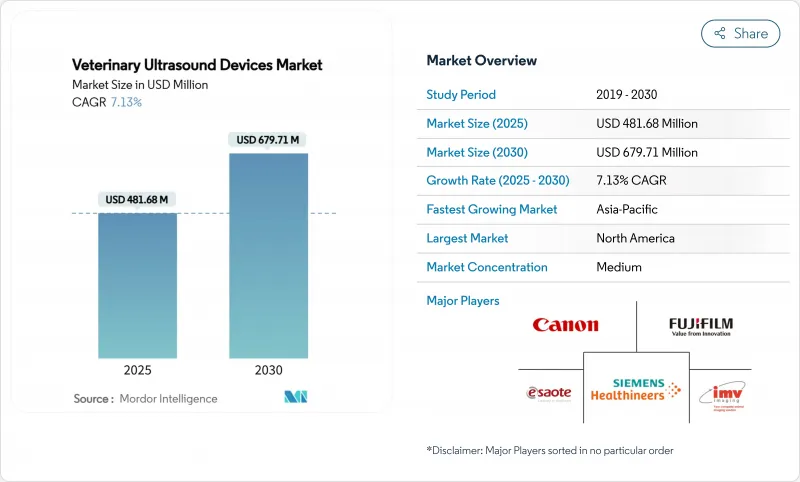

動物用超音波装置市場規模は2025年に4億8,168万米ドルと推計され、予測期間(2025-2030年)のCAGRは7.13%で、2030年には6億7,971万米ドルに達すると予測されます。

ペット飼育の増加、コンパニオンアニマルの人間化、家畜やコンパニオン種における生殖および心臓画像診断の需要の高まりは、ベンダーにとって対応可能な基盤を広げています。ハンドヘルド・ワイヤレス・スキャナー、3D/4Dモダリティ、AI対応読影が競争上のポジショニングを再構築しており、クラウドベース・アーカイビングが地方におけるキャパシティ制約を緩和しています。メーカー各社は、超音波訓練を受けた獣医師の不足を補い、動物種を超えて一貫した診断を提供するために、ワークフローの自動化を目標としています。資金負担の軽いサブスクリプションモデルと遠隔医療統合は、以前は画像診断機能を持たなかった診療所に新たな収入源をもたらしています。しかし、小規模な診療所では、機器の初期費用や、大型動物のスキャンに対する償還の一貫性のなさが、新興経済諸国における短期的な普及の足かせとなっています。

世界の動物用超音波装置市場の動向と洞察

コンパニオンアニマル・ウェルネス・スクリーニング・プログラムの急増が超音波機器の調達を加速

予防医療パッケージは、現在、腹部および心臓スキャンを定期的な構成要素として組み込んでおり、これは、人間レベルの診断を望む飼い主の要望を反映しています。自動化されたアルゴリズムは、臨床医が治療の時点で見逃す可能性のある低エコーの肝臓病変や弁膜症異常を検出し、早期治療プロトコルの信頼性を高める。2024年8月に行われた研究では、AIによる犬スクリーニングで、一見健康な犬の86%に潜在的な問題が発見されました。3人以上の獣医師がいる病院では、シニアペットの超音波検査プロトコルが67%採用されていると報告されており、ソーシャル・チャンネルを通じて認知が広まるにつれて、アジア太平洋地域の都市部のクリニックでの採用率が上昇しています。サブスクリプションベースの画像診断バンドルは、小規模な診療所が標準化された年次検診を提供しながら機器コストを回収するのに役立っています。この促進要因は、リピート収入を確保する会員制ウェルネスプランに画像診断を組み込むことで、動物用超音波診断装置市場に勢いを与えています。

ハンドヘルド・ワイヤレス・スキャナーがモバイル型混合動物獣医師に急速に普及

スマートフォンに接続された軽量プローブにより、獣医師は畜舎、馬小屋、野生動物のリハビリセンターなどで画像を取得できます。2024年に行われた比較テストでは、Vscan Airはミッドレンジのカートシステムに匹敵する腹部の鮮明さが得られ、最高の使いやすさスコアを獲得したことが確認されました。地方の臨床医は、クラウドPACSを介して紹介先の専門医にスキャンを送信することができ、緊急の仔馬や牛の難産症例の判断時間を短縮することができます。機器メーカーのワイヤレススキャナーの価格は2,800ドルから4,500ドルで、予算が限られている一人の獣医師のアクセスを広げています。この急速な普及は、聴診のみの診察から、データ豊富な画像診断に置き換えることで、より高いサービス料を正当化し、動物用超音波診断装置市場を活性化します。

地方では超音波の訓練を受けた獣医師が限られている

広い地域で診療を行う獣医師は、動物種をまたいでローテーションすることが多く、高度な画像トレーニングに時間を割くことができません。2024年7月に行われた労働力調査では、地方の臨床医が限られた診断リソースのために安楽死や紹介を勧めた事例が強調され、アクセスギャップが浮き彫りになりました。遠隔指導プログラムとAIオーバーレイは知識不足を軽減するが、それでも基本的なプローブスキルに依存しています。持続的な能力不足は動物用超音波診断装置市場に重くのしかかり、患者数が多ければ投資が正当化されるはずのハードウェアの導入を遅らせています。

セグメント分析

2024年の動物用超音波診断装置市場シェアは、紹介病院での利用が定着していることから、カート/トローリーシステムが49.13%と最大のシェアを維持。しかし、ハンドヘルドスキャナーは、ファームコールの効率化とメンテナンスのオーバーヘッドの削減により、CAGR 9.21%で全体の成長を上回ると予測されています。ハンドヘルドに起因する動物用超音波診断装置の市場規模は、サブスクリプション価格のプローブが参入障壁を下げるため、2030年までに倍増すると予想されます。

Wi-FiまたはBluetoothで動作するワイヤレスプローブは、DICOM互換の画像をタブレットにストリーミングし、PACSへの即時アップロードを可能にします。診療所では、モバイル画像診断により、その場で診断が行われ、患者の搬送ストレスが最小限に抑えられるため、クライアントのコンプライアンスが向上すると報告しています。接続性が向上するにつれて、ハンドヘルドの採用は、既存ブランドと課題的ブランドの両方にとって、動物用超音波診断装置市場の拡大戦略の要となっています。

二次元超音波は、汎用性と有利な価格性能により、2024年には57.46%のシェアを占めています。心臓血管の評価に重要なドップラー・モダリティはCAGR 9.65%で、2030年までに動物用超音波装置市場全体への寄与を拡大する予定です。AIオーバーレイは現在、流速を定量化し、逆流噴流を自動分類することで、心臓病学のワークフローを合理化します。

かつては学術センターに限られていた3D/4Dイメージングが、馬の筋骨格系の評価や、短頭種の犬の頭蓋骨マッピングに新たな牽引力を見出しています。超解像度の調査では、微小血管の描出が10倍向上し、腫瘍の病期分類の精度が向上しています。動物用超音波診断装置市場は、診療所がファームウェアをアップグレードすることで、基本ハードウェアを交換することなくこのような機能を利用できるようになり、ライフサイクル価値が高まるというメリットがあります。

地域分析

北米は、洗練された獣医学インフラと急速なAI導入により、2024年の売上高の38.51%を占め、リードしています。米国は、ペット保険の普及と広範な専門家紹介ネットワークに支えられ、この地域の動物用超音波装置市場における主要な収益エンジンです。カナダは遠隔診療の拡大が成長の原動力であり、メキシコは混合診療の拡大に伴ってハンドヘルドの売上が伸びています。

アジア太平洋地域は、都市化によってコンパニオンアニマルの所有率が上昇し、家畜の集約化によって繁殖モニタリングが加速するため、2030年までのCAGRが最も速い10.32%を記録すると予測されます。中国では大規模な酪農事業への投資が、インドでは動物衛生サービスの改善を政府が後押ししており、スキャナーの需要を高めています。日本と韓国は一人当たりのペット支出額が高く、オーストラリアは家畜とコンパニオンアニマルの二重収益源から利益を得ています。国境を越えたeコマース・プラットフォームが中級機種の調達を簡素化し、この地域の動物用超音波診断装置市場規模を拡大しています。

欧州は成熟した基盤を維持しているが、まだ拡大しています。ドイツ、英国、フランスが需要の中心であり、南欧での着実な普及と東欧市場での新たな関心も伴っています。しかし、EUの動物福祉に関する法令が調和しているため、機器の更新サイクルは維持されています。ブラジルの重要な牧畜産業が牽引する南米と、GCCによる高級クリニックへの投資が増加する中東・アフリカが、世界的な貢献の最後を飾る。これらの国々は、インフラの課題にもかかわらず、世界の動物用超音波装置市場に新たなボリュームを加えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- コンパニオンアニマル・ウェルネス・スクリーニング・プログラムの急増による超音波機器の調達の促進

- ハンドヘルド・ワイヤレス・スキャナーの移動式混合動物獣医師への急速な普及

- 動物飼育率と動物医療費の増加

- 動物の健康状態の診断に対する需要の増加と技術の進歩

- 家畜飼育と繁殖モニタリングニーズの拡大

- 獣医画像診断におけるAIと遠隔医療の統合

- 市場抑制要因

- 地方における超音波訓練を受けた獣医師の不足

- 小規模診療所におけるプレミアムドップラーおよび4Dプラットフォームの初期投資負担

- 新興経済国での大型動物画像診断に対する一貫性のない診療報酬

- 高度な超音波診断装置の高コスト

- 規制状況

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(金額ベース)

- 携帯性別

- ハンドヘルド超音波

- 卓上型超音波

- カート/トロリー型超音波

- 技術別

- 2次元超音波

- ドップラー超音波

- 3D/4D超音波

- 造影超音波

- 用途別

- 産婦人科

- 循環器

- 筋骨格系

- 腹部および内科

- 救急&クリティカルケア

- 動物の種類別

- コンパニオンアニマル

- 犬

- 猫

- その他の小動物

- 畜産動物

- 馬

- 牛

- その他の家畜

- その他の動物

- コンパニオンアニマル

- エンドユーザー別

- 動物病院

- 動物病院

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Esaote SpA

- Shenzhen Mindray Bio-Medical Electronics Co. Ltd

- Canon Inc.

- FUJIFILM Sonosite Inc.

- Samsung Medison Co. Ltd

- DRAMINSKI SA

- IMV Imaging

- Siemens Healthineers GmbH

- Sonostar Technologies Co. Ltd

- SonoScape Medical Corp.

- Chison Medical Technologies Co. Ltd

- Clarius Mobile Health Corp.

- E.I. Medical Imaging

- Butterfly Network Inc.

- Edan Instruments Inc.

- Kaixin Electronic Instrument Co. Ltd

- Healcerion Co. Ltd

- Telemed Medical Systems

- Xuzhou Palmary Electronics Co. Ltd

- Heska Corporation

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日