|

市場調査レポート

商品コード

1851709

位置情報サービス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Location Based Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 位置情報サービス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月16日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

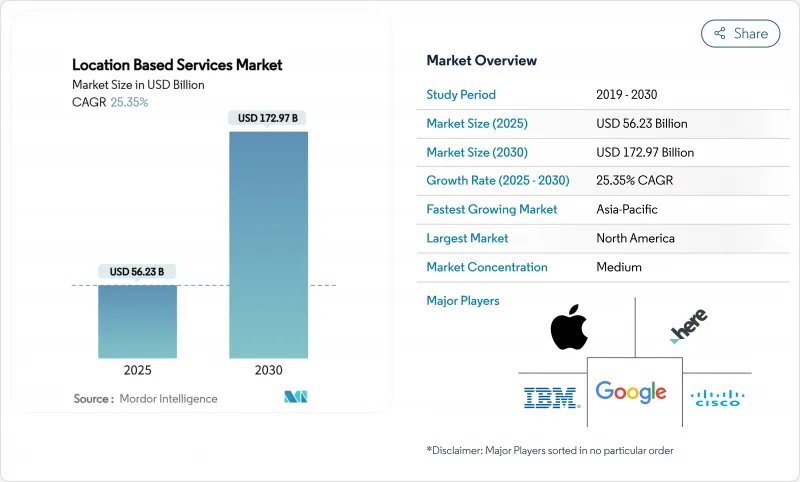

位置情報サービス市場規模は2025年に562億3,000万米ドルで、CAGR 25.35%で成長し、2030年には1,729億7,000万米ドルに達すると予測されます。

この好調な軌道は、サブメーターの精度を保証する5Gネットワーク・スライシングの展開、高度モバイル位置情報を強制する緊急通報規制の義務化、リアルタイムの位置情報システムに依存するデジタルツイン物流ハブの台頭などに起因します。超ローカル広告予算の拡張、センチメートル級衛星の増強、AI主導の屋内測位など、対応可能な使用事例がすべて拡大し、企業はマーケティング、安全、産業オートメーションのワークフロー全体に位置情報インテリジェンスを組み込むよう促しています。そのため市場参入企業は、GPS、UWB、BLE、Wi-Fi FTM、センサー・フュージョンを融合し、屋内外をシームレスにカバーするマルチモーダル測位エンジンに注目しています。合併、高価値のパートナーシップ、コンプライアンスへの支出が統合を促進する一方、プライバシー規制が明示的同意のエンゲージメントに向けた商業モデルを形成しています。

世界の位置情報サービス市場の動向と洞察

ハイパーローカル広告予算の爆発的増加

マーケティング担当者は、2024年の46%から2025年には20%以上の予算をローカルキャンペーンに割り当てることを計画しています。グーグルマップはすでに広告出稿を通じて年間111億米ドルを収益化しています。位置情報をトリガーとしたプッシュ通知を採用している小売企業では、店舗内でのコンバージョンが急増したと報告されており、収益拡大の仮説が実証されています。位置情報の粒度が高まれば、動的なクリエイティブの最適化も可能になり、ブランドはマイクロ市場に合わせたメッセージを発信できるようになります。その結果、位置情報サービス市場は、広告テクノロジー・プラットフォーム、パブリッシャー、オンライン上の意思をオフラインの購買経路に結びつけたいと考えるブランドから、持続的な需要を獲得しています。

OECD市場におけるe-911とAML緊急事態精度の義務化

欧州の電子通信規約では、すべてのスマートフォンにAMLを搭載し、緊急事態の87%について50m以内の発信者座標を提供することを義務付けています。英国の経験では、Cell-IDと比較して精度が4,000倍向上し、応答時間が短縮され、10年間で7,500人の命が救われる可能性があります。30カ国以上がAMLを採用し、米国はE-911の垂直精度規則を強化しています。したがって、通信会社は測位コアをアップグレードし、APIをハンドオフする必要があり、ハイブリッドGNSS、Wi-Fi、センサー支援ソリューションへの支出を促進しています。通信事業者が高度な位置情報ミドルウェアをネットワークコアやエンドユーザーアプリに組み込むため、コンプライアンス予算は位置情報サービス市場を直接拡大します。

位置情報プライバシーに対する消費者の反発の高まり

調査によると、ユーザーの71%は明確な同意を得た場合にのみ位置情報を共有します。GDPRはデータ最小化を義務付け、CCPAはオプトアウトの仕組みを課し、常時追跡の範囲を最大30%削減します。インドのDPDP法では、追加の同意レイヤーが導入され、プロバイダーはエンジニアリング・コストを追加するディファレンシャル・プライバシーとフェデレーテッド・ラーニング・モデルへの投資を余儀なくされます。こうしたシフトはデータ収集速度を低下させ、位置情報サービス市場内の特定の広告収入源を抑制します。

セグメント分析

企業が設計、展開、サポートをマネージドサービスの専門家に委託しているため、2024年の売上高の47.5%をサービスが占める。しかし、ソフトウェアはCAGR 26.8%を記録すると予測され、AI分析が生のpingをいかにビジネスアクションに変換するかを強調しています。デジタルツインコマンドセンターを統合する大規模3PLは、ターンキー・スイートがプレミアム契約を引きつける理由を示しています。一方、ハードウェアは、UWBアンカーとBLEゲートウェイがヘルスケア・キャンパスで普及し、プラス成長を維持しています。

MapboxのMapGPTやTomTomのAzure統合により、自動車メーカーは車載ユニットをリフレッシュすることなく、無線アップグレードを推進できるため、ソフトウェア・サブスクリプションの位置情報サービス市場規模は着実に拡大しています。サービスインテグレーターは、ハードウェア、クラウドダッシュボード、アナリティクスをバンドルすることで、顧客の総所有コストを下げ、経常収益の可視性を強化しています。

成熟したGNSSエコシステムにより、屋外測位が依然として優勢だが、屋内配備は急速に拡大しています。屋外の位置情報サービス市場シェアは2024年に68.6%に達したが、屋内では2030年までのCAGRが28.6%となっており、この先収束していくことが予想されます。病院、ショッピングモール、空港では、BLEタグやUWBタグを導入して資産検索サイクルを短縮し、来訪者を誘導しています。

ハイブリッド・ソリューションは、GPS、5G、Wi-Fi、Bluetooth間をシームレスにハンドオフし、ユーザー・エクスペリエンスを維持します。標準化コンソーシアムは精度のベンチマークを磨き続け、校正コストを削減し、潜在需要を掘り起こし、位置情報サービス市場全体を拡大します。

地域分析

北米は、AML対応のスマートフォンの普及と強固なクラウドインフラを背景に、2024年に36.8%と最大のスライスを生み出しました。HERE Technologiesの10億米ドルのAWS提携のような高額契約は、この地域の規模を物語っています。連邦政府E-911の期限はオペレーターの継続的な投資を保証し、自動車OEMはレベル3の自律性を実現するために車線レベルのHDマップを試行しています。

アジア太平洋地域はCAGR 25.8%で最も急成長しており、ユニークなモバイル加入者は2030年までに21億人に達し、GDPに8,800億米ドル貢献する見込みです。中国、韓国、日本における5Gの単独展開は、ネットワークベースの測位APIを促進し、GAGANのようなSBASコンステレーションは精密農業のためのGNSSを補完します。各国政府は、イノベーションとプライバシーのバランスを取るデータガバナンスの枠組みを支持し、国内のエコシステム形成を促進し、地域全体のロケーションベースサービス市場規模を拡大しています。

欧州は、消費者の信頼を育む厳格なプライバシー指導を通じて着実な勢いを維持しています。AMLは2022年以降すべてのスマートフォンに義務付けられ、通信事業者やPSAPのバックエンドのアップグレードを促進しています。プライバシーに焦点を当てた新興企業の台頭は、GDPRを満たすためにディファレンシャル・プライバシーを採用し、サービスの多様性を豊かにしています。南米と中東・アフリカはまだ発展途上だが、有望です。ブラジルは航空用にSBASを採用し、湾岸のスマートシティプログラムはメガモールにBLE m-commerceビーコンを配備しています。アフリカの地域航空機関はSatNav-Africa SBASで協力し、将来の精密農業と輸送サービスのための基礎インフラを構築しています。こうした取り組みが一体となって、位置情報サービス市場の地理的フットプリントを広げています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 市場の定義と調査の前提

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 超ローカル広告予算の爆発的増加

- OECD市場におけるe-911とAML緊急精度の義務化

- BLE、UWB、センサーフュージョンによる屋内測位の台頭

- サブメーター遅延のLBSを可能にする5Gネットワークスライシング

- RTLSを必要とする「デジタルツイン」物流ハブの急増

- センチメートル級の精度を実現する衛星ベースの補強(SBAS、マルチGNSS)

- 市場抑制要因

- 位置情報プライバシーに対する消費者の反発の高まり

- 規制の細分化(GDPR、CCPA、インドDPDP法)

- インドアマッピング標準化の遅れが統合コストを増大

- 密集市街地におけるRF信号のマルチパスと干渉

- バリューチェーン分析

- 重要な規制枠組みの評価

- 主要利害関係者の影響評価

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因の影響

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- ロケーションタイプ別

- インドア

- アウトドア

- コアテクノロジー別

- GPS/A-GPS

- Wi-FiとWLANの三角測量

- Bluetooth Low Energy(BLE)

- 超広帯域(UWB)

- RFIDとNFC

- 用途別

- ナビゲーションとマッピング

- ロケーションベース広告とプロモーション

- 資産およびフリートトラッキング

- 緊急サービスと公共安全

- ゲームと拡張現実

- ソーシャルメディアとエンゲージメント

- エンドユーザー業界別

- 小売・FMCG

- 輸送と物流

- ヘルスケアとライフサイエンス

- テレコム・ITサービス

- 石油・ガス・エネルギー

- 政府・公共部門

- 製造業および工業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Google LLC(Alphabet Inc.)

- Apple Inc.

- Cisco Systems, Inc.

- IBM Corporation

- HERE Global B.V.(Nokia Corporation)

- Microsoft Corporation

- Ericsson AB

- Alcatel-Lucent Enterprise International Limited(ALE International)

- Hewlett Packard Enterprise Company(Aruba Networks)

- Zebra Technologies Corporation

- Maxar Technologies Inc.

- Esri Global Inc.

- Qualcomm Technologies Inc.

- Garmin Ltd.

- TomTom N.V.

- Baidu Inc.

- IndoorAtlas Ltd.

- Sewio Networks s.r.o.

- Ubiquicom S.r.l.

- HID Global Corporation(ASSA ABLOY AB)

- Teldio Corporation

- Creativity Software Ltd.

- GL Communications Inc.

第7章 市場機会と今後の動向

- ホワイトスペースとアンメットニーズ評価