自然言語処理:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Natural Language Processing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851648

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

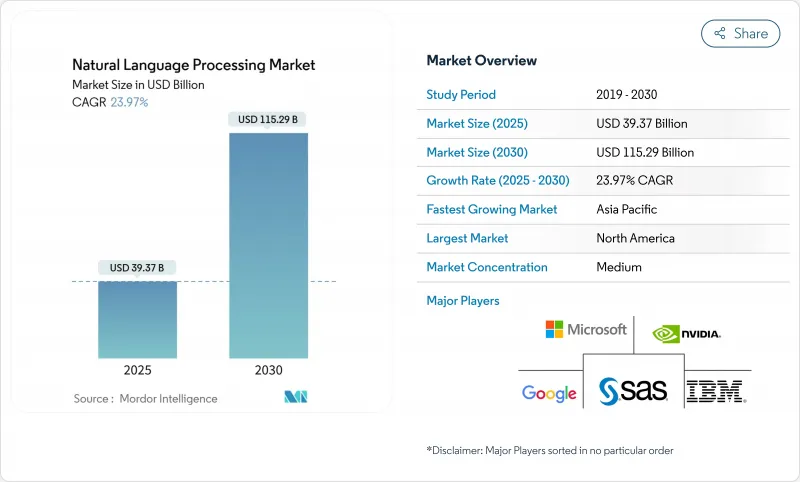

自然言語処理の市場規模は2025年に393億7,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは23.97%で、2030年には1,152億9,000万米ドルに達すると予測されます。

ジェネレーティブAIの精度向上と会話型デプロイメントに対する企業の継続的な支出により、需要は堅調に推移しており、テクノロジー大手は2025年にAI投資に3,000億米ドルを投じ、長期的な資本の利用可能性を強化しています。クラウド導入はNLP市場の63.40%を占め、組織が拡張可能な推論インフラを好むことから、このセグメントは2030年まで24.95%のCAGRで推移すると予想されます。大企業による導入が全体の57.80%を占めるが、中小企業による導入は年率25.01%上昇すると予測されており、アクセス可能なクラウドAPIが導入障壁を低くしていることを示しています。ソフトウェアが46.00%のシェアで最大の構成要素であることに変わりはないが、CAGR26.08%で拡大する実装サービスは、専門家によるモデル統合に対する需要の高まりを反映しています。北米は世界売上高の33.30%を占めているが、アジア太平洋地域がCAGR 25.85%で最も急成長しており、これは現地の言語モデルへの取り組みと公的資金の支援によるものです。

世界の自然言語処理市場の動向と洞察

ジェネレーティブAIによるモデル精度の向上

新しい大規模言語モデルは、複雑なタスクにおいてはるかに低いエラー率を維持できるようになったため、企業はより多くのワークロードを本番稼動に移行しています。AnthropicのClaudeファミリーは、その躍進を物語っています。コード生成の導入が企業内で拡大するにつれて、年換算売上高は2024年12月の10億米ドルから2025年5月には30億米ドルに増加しました。ヘルスケアでは、CHECKフレームワークが臨床言語モデルの幻覚を31%から0.3%に削減し、リスクの高い環境におけるコンプライアンス対応の自動化への道を開いた。金融機関では、Baichuan4-Financeのようなセクター別にチューニングされたオプションが好まれています。Baichuan4-Financeは、広範な推論能力を維持しながら、認定試験において一般的なモデルを凌駕しています。精度は規制当局の承認とROIの両方を促進するため、企業は微調整と評価パイプラインに予算を割り当て続けています。

カスタマーサポートにおける会話型AI導入の急増

自動化されたエージェントがフロントラインの問い合わせの大半を解決し、大幅な省力化を実現しています。Intercomは、サポートスタックにClaude AIを組み込んだ後、45の言語で86%の完全解決を報告しています。アジア太平洋の会話型AI市場は2032年まで24.1%のCAGRで拡大し、多言語の顧客ベースに対応するアリババとHDFC銀行での展開が後押ししています。Teneo.aiは、95%の自然言語理解精度を維持しながら、自動化する通話ごとに5.60米ドルのコスト削減を記録しています。翻訳品質が向上するにつれて、企業はサイロ化した言語チームを運営するのではなく、地域全体で単一のボットを展開し、より迅速な導入のためのビジネスケースを強化しています。

高品質でバイアスのないトレーニングデータの不足

ドメイン固有のデータセットが限られているため、専門的な用途でのパフォーマンスが妨げられています。ベトナムは、ViGPTをリリースすることで、現地の言語ギャップに対応しました。EUのAI法はさらに、リスクの高いシステムのバイアス監視を義務付けており、コンプライアンス業務の負荷を高めています。ヘルスケアと金融は、プライバシー規制によって使用可能なデータプールが制限され、専有データセットを持つ企業が有利になるため、最も厳しい状況に置かれています。

セグメント分析

2024年のNLP市場シェアはクラウドが63.40%を占め、2030年までのCAGRは24.95%と予測されます。企業がオンプレミスのハードウェアに投資することなくジェネレーティブなワークロードを試す中、利用ベースの価格設定とエラスティック・コンピュートによってクラウドがリードしています。マイクロソフトのAzure AIサービスは、前年比157%増の年間売上高130億米ドルを突破しました。ハイブリッドモデルは、ローカルクラスタとパブリッククラウドの間で推論を分割し、データの残留性規則が存続する規制産業に貢献しています。エッジ・デプロイメントは、遅延の影響を受けやすいタスクのためにクラウドを補完するようになり、コンピュート総量が年間25%増加しているスマートフォンを活用しています。このような組み合わせは、NLP市場が単一の支配的なモードではなく、ワークロードに特化した展開を中心に組織化されることを示唆しています。

大企業は2024年のNLP市場シェアの57.80%を占め、データ資産と社内AIスタッフによって支えられています。しかし中小企業は、ターンキーAPIによって高度なモデルにアクセスできるようになるため、2030年までのCAGRは25.01%となり、中小企業を上回ると予想されています。調査によると、中小企業は高度な分析にスケールアップする前に、まずカスタマーサポートと文書処理に重点を置いています。APIベースの従量課金により、先行投資が不要になるため、中小企業はROIを迅速に証明できます。逆に、大企業はカスタムの微調整にリソースを注ぎ込み、コンプライアンスやセキュリティに対応するために社内にLLMセンターを設置しています。この乖離により、NLP業界は中小企業による量的成長と、大企業による高価値の特注プロジェクトの間でバランスを保つことになります。

自然言語処理市場レポートは、デプロイメント(オンプレミス、クラウド)、組織規模(大企業、中小企業)、コンポーネント(ハードウェア、ソフトウェア、サービス)、処理タイプ(テキスト、音声/ボイス、画像/ビジョン)、エンドユーザー産業(BFSI、ヘルスケア/ライフサイエンス、IT/テレコム、小売/eコマース、製造、その他)、地域別に分類されています。

地域分析

北米は2024年に33.30%の売上高を記録し、依然として最大の地域貢献者です。マイクロソフトのクラウド収益は2025年度第3四半期に前年同期比20%増の424億米ドルに達し、AIサービスが主要な牽引役となりました。ベンチャー企業の資金調達と規制環境の整備が相まって、企業への導入が加速しています。

アジア太平洋地域のCAGRは25.85%に達すると予測され、これは政府によるAIプログラムと現地語モデルの開発が後押ししています。東南アジアのLLM能力を支援する日本のコミットメントは、外国プロバイダーへの依存を削減する努力を示しています。地域の会話型AIの収益は2032年までCAGR24.1%で推移し、多言語顧客エンゲージメント・ツールに対する需要が持続していることを示します。

欧州ではEU AI法が施行され、技術革新と厳格なコンプライアンスの両立が進みます。ドイツのAI市場は2025年第1四半期に前年同期比25%増の100億ユーロに達し、シーメンスなどの企業が文書ワークフローの90%自動化を達成しました。同規制の詳細なリスク階層は、プロセスを文書化できるベンダーに有利であり、これが慎重ながらも着実な成長を支えています。南米とMEAはまだ発展途上だが、パブリッククラウドの普及とスマートデバイスの導入が進み、NLP市場の未開拓の可能性を予感させる。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ジェネレーティブAIによるモデル精度の向上

- カスタマーサポートにおける会話型AI導入の急増

- 組込み/エッジデバイスにおけるNLPの統合

- 規制産業向けドメイン特化型LLMの普及

- 自動車やスマートデバイスにおけるリアルタイム音声認識需要の高まり

- マルチモーダル基盤モデルが新たな垂直市場を開拓する

- 市場抑制要因

- 高品質でバイアスのないトレーニングデータの不足

- 大規模モデルの推論コストの増大

- クロスボーダーデータレジデンシーのコンプライアンス障壁

- 大規模トレーニング・コンピューティングの環境フットプリント

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- COVID-19とマクロ減速の影響

- 投資分析

第5章 市場規模と成長予測

- 展開別

- オンプレミス

- クラウド

- 組織規模別

- 大企業

- 中小企業

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 加工タイプ別

- テキスト

- スピーチ/ボイス

- 画像/ビジョン

- エンドユーザー業界別

- BFSI

- ヘルスケアとライフサイエンス

- ITおよび電気通信

- 小売とeコマース

- 製造業

- メディアとエンターテイメント

- 教育

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Microsoft Corp.

- Google LLC(Alphabet)

- Amazon Web Services

- IBM Corp.

- NVIDIA Corp.

- OpenAI LP

- Meta Platforms Inc.

- SAP SE

- Oracle Corp.

- Baidu Inc.

- Intel Corp.

- Qualcomm Inc.

- SAS Institute Inc.

- Adobe Inc.

- Salesforce Inc.

- Apple Inc.

- Verint Systems Inc.

- Nuance Communications(Microsoft)

- Cohere Inc.

- Hugging Face

- Grammarly Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日