|

市場調査レポート

商品コード

1939655

DaaS(Data As A Service):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Data As A Service - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| DaaS(Data As A Service):市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

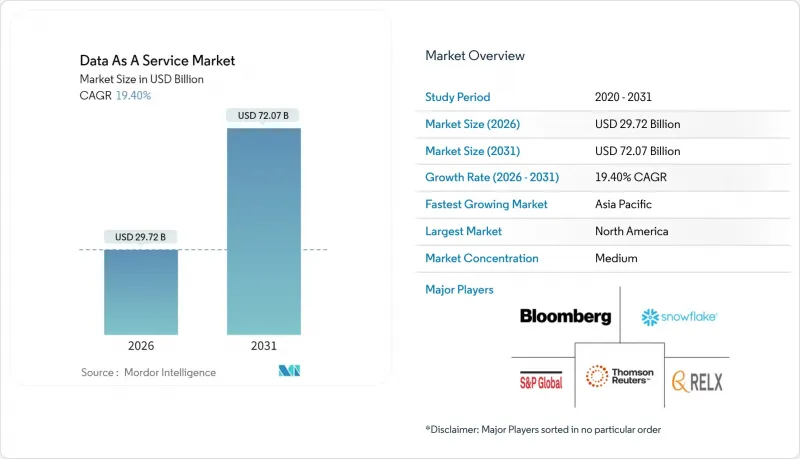

DaaS(Data As A Service)市場は、2025年の248億9,000万米ドルから2026年には297億2,000万米ドルへ成長し、2026年から2031年にかけてCAGR19.4%で推移し、2031年までに720億7,000万米ドルに達すると予測されています。

企業は、独自データの収益化、APIファーストの配信方式の採用、更新可能な外部データセットを必要とするAIモデルの支援に向け、支出を加速させております。リアルタイム分析への期待、クラウドストレージの単価低下、ナノデータセットマーケットプレースの台頭が相まって、対象となる市場機会は拡大しております。経営陣からは測定可能な成果が報告されており、91%の企業が分析投資による効率性と意思決定速度の具体的な改善を挙げています。業界成長は依然として不均一です:BFSI(銀行・金融・保険)が早期導入を牽引し、医療分野が最速の成長軌道を記録。組織がデータ主権とコスト管理のバランスを取る中、ハイブリッド導入モデルが急増しています。北米が最大の収益源である一方、データローカリゼーション法とデジタルトランスフォーメーション計画が相まって、アジア太平洋地域が成長を主導しています。

世界のDaaS(Data As A Service)市場の動向と洞察

データ駆動型意思決定への企業シフト

統合データプラットフォームを導入した組織では、情報検索サイクルが3~5倍高速化し、応答精度が50~70%向上しています。金融機関は不正防止プログラムの強力なリターンを強調する一方、高度なAI使用事例における能力不足を認め、堅牢なデータインフラへの追加投資を促進しています。経営陣がデータをIT製品別ではなく戦略的企業資産と位置付けるにつれ、導入は加速しています。したがって、投資は内部記録と外部プレミアムフィードをリアルタイムで統合できる統合レイヤーへと移行しています。この促進要因は、業界別でスケーラブルでスキーマ非依存のサービスに対する持続的な需要を支えています。

非構造化データの爆発的増加とリアルタイム分析需要

非構造化コンテンツは既に企業データの80%を占める一方、予算配分が著しく低く、未開拓の収益化ポテンシャルを浮き彫りにしています。AI対応データパイプライン向け4,000万米ドルの資金調達に代表される非構造化データツールへのベンチャー資金は、専門処理プラットフォームへの信頼を示しています。ミリ秒単位で計測されるリアルタイム分析は、マーケティング実行をコンバージョン率向上をもたらすハイパーパーソナライゼーションへと転換させています。検索拡張生成フレームワークを導入した組織では、AIの幻覚現象が70~90%減少したと報告されており、継続的なデータ更新のビジネスケースが強化されています。これらの動向が相まって、DaaS(Data As A Service)市場の範囲が拡大し、ベクトルデータベースやストリーミングパイプラインへの投資が促進されています。

データプライバシーとサイバーセキュリティへの懸念

2024年半ばまでに米国20州が包括的なプライバシー法を制定し、連邦法案案ではコンプライアンスコストを増加させる全国基準の導入が提案されています。企業の46%が、データ品質目標達成の主な障壁としてプライバシーを挙げています。業界固有の規制が複雑さを増しています:医療機関はクラウド導入を拡大しつつ、患者データ管理をHIPAAに準拠させる必要があります。管轄区域に基づくデータ居住義務により、プロバイダーは複数地域のコピーを維持せざるを得ず、運用コストが増加します。これらの要因は、特に規制の厳しい業界において、自動化とポリシー・アズ・コードのツールが成熟するまでは導入を抑制します。

セグメント分析

BFSI(銀行・金融・保険)セクターは2025年、総収益の28.30%を占め、厳格なコンプライアンス要件と高度な不正検知ワークロードによりDaaS(Data As A Service)市場を支えました。医療分野は21.8%のCAGRを記録し、業界中最も高い成長率を示しました。病院がAI支援診断や集団健康分析を導入しているためです。IT・通信企業はネットワーク最適化のためにデータセットを統合し、政府は安全なデータ交換に依存する電子サービスの拡充を進めています。製造業とエネルギー業界の既存企業は、継続的なセンサーデータ供給を必要とする予知保全モデルを導入しています。

医療機関は2024年にクラウドサービスへ平均3,800万米ドルを支出、移行成果への満足度は72%と報告されました。電子健康記録・画像リポジトリ・ゲノミクスの融合が非構造化データパイプラインの需要を牽引。小売業者はリアルタイムフィードを活用したパーソナライズド推薦で買い物かごの規模を拡大し、教育機関はAI融合型学習プラットフォームの試験運用を進めています。こうした多様な使用事例がDaaS(Data As A Service)市場の戦略的重要性を裏付けています。

2025年の収益の53.40%をパブリッククラウドが占め、成熟したセキュリティ認証と豊富なマネージドサービスツールキットの恩恵を受けています。しかし、組織がデータ配置を最適化してデータ転送料を軽減し、居住要件を満たすため、ハイブリッドおよびマルチクラウドアプローチが22.2%のCAGRで最も強い成長を示しています。金融や防衛分野など、遅延や主権が重要な役割を果たす領域では、プライベートクラウドの選択肢が依然として存在しています。

ワークロードの特性には弾力性や機密性の差異があることが広く認識され、2027年までに90%の企業がハイブリッド戦略の運用を計画しています。データファブリックアーキテクチャとクロスプレーン制御レイヤーの人気が高まり、ベンダーロックインなしの流動的なデータ移動を実現しています。コスト計算ツールがデータ転送コストを定量化する中、財務責任者は分析テーブルをAIランタイムに近接配置するポリシーを推進しています。こうした動向は、デプロイメント中立性を謳うDaaS(Data As A Service)市場プラットフォームの潜在顧客基盤を拡大します。

地域別分析

北米は2025年の収益の38.95%を占め、資本力のある購入者とデータインフラ革新を深化させる深いベンチャーエコシステムに支えられています。AWS単独でも推定420万の世界の顧客にサービスを提供しており、同地域のクラウド成熟度を示しています。米国におけるデータセンター消費電力は2023年に176TWhに達し、生成AIワークロードの急増に伴い2028年までに325~580TWhに増加する可能性があります。カナダは主権を重視し、居住地法に準拠した国内マーケットプレースノードの需要を喚起しています。地域の政策ミックスは、セキュアなマルチパーティ分析を支えるプライバシー強化技術を促進し、DaaS(Data As A Service)市場の拡大に寄与しています。

アジア太平洋地域は最も急速な拡大を記録し、政府がデジタル回廊やクラウドゾーンへ資本を投入する中で24.0%のCAGRで成長しています。インドは「デジタル・インディア」計画とハイパースケーラーの地域展開の恩恵を受けており、日本は次世代施設向けにマイクロソフトとAWSから数十億米ドル規模の投資確約を獲得しています。モバイルサービスは地域GDPに5.3%の付加価値をもたらし、ローカライゼーション主導のデータセットの膨大な流れを生み出しています。データ居住規則のもとでローカルデータマーケットプレースが繁栄し、世界のプロバイダーの展開選択を形作っています。

欧州ではGDPR枠組みと持続可能性要件がアーキテクチャ決定を導き、着実な成長を遂げております。世界のスイッチ社などのプロバイダーは2030年までに100%再生可能電力使用を公約し、データセンター拡張をグリーンエネルギー目標と整合させております。フランス、ドイツ、北欧諸国は、PUE比率を低減する耐障害性のある電力網と涼しい気候により容量を集めております。南米の成長はブラジルに集中しており、財政的優遇措置がクラウド事業者を誘致しています。一方、中東・アフリカ地域ではフィンテック拠点に集約された選択的な導入が進んでいます。立地戦略は依然として主要な購入基準であり、米国データセンターの負荷の80%がわずか15州に集中していることから、集中リスクが明らかになっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 市場定義と調査の前提条件

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- データ駆動型意思決定への企業シフト

- 非構造化データの爆発的増加とリアルタイム分析需要

- クラウドストレージ/コンピューティングコストの低下

- AI RAGフレームワークにおける更新可能な外部データへの需要

- データローカリゼーション法が地域データマーケットプレースの活性化を促進

- APIファースト型「ナノデータセット」収益化プラットフォーム

- 市場抑制要因

- データプライバシーとサイバーセキュリティに関する懸念

- データ品質と相互運用性のギャップ

- ハイパースケーラーのエグレス料金上昇による利益率の圧迫

- エネルギー集約型データパイプラインに対するESG監視

- バリューチェーン分析

- 重要な規制枠組みの評価

- 主要利害関係者への影響評価

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因の影響

第5章 市場規模と成長予測

- エンドユーザー業界別

- BFSI

- IT・通信

- 政府および公共部門

- 小売業および電子商取引

- ヘルスケアおよびライフサイエンス

- 製造業

- エネルギー・公益事業

- 教育

- その他

- 展開モデル別

- パブリッククラウド

- プライベートクラウド

- ハイブリッド/マルチクラウド

- データタイプ別

- 構造化データ

- 非構造化データ

- 半構造化データ

- エンドユーザー別企業規模

- 大企業

- 中小企業

- 用途別

- リアルタイム運用分析

- 顧客およびマーケティングインテリジェンス

- リスクおよびコンプライアンス管理

- サプライチェーンおよび物流の最適化

- 不正検知および信用スコアリング

- 製品および価格分析

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Bloomberg Finance L.P.

- Dow Jones and Company, Inc.

- Environmental Systems Research Institute, Inc.

- Equifax Inc.

- FactSet Research Systems Inc.

- IBM Corporation

- Oracle Corporation

- SAP SE

- Thomson Reuters Corporation

- Morningstar, Inc.

- Moody's Analytics, Inc.

- Mastercard Advisors LLC

- S&P Global Inc.

- RELX PLC(LexisNexis Risk Solutions)

- ZoomInfo Technologies Inc.

- Snowflake Inc.

- Experian PLC

- Verisk Analytics, Inc.

- CoreLogic, Inc.

- TransUnion LLC

- NielsenIQ(The Nielsen Company LLC)

- SafeGraph Inc.

- GapMaps Pty Ltd.

- Apify Technologies s.r.o.

第7章 市場機会と将来の動向

- 空白領域と未充足ニーズの評価