データセンター・アズ・ア・サービスの市場機会、成長促進要因、産業動向分析、2025年~2034年予測

Data Center-as-a-Service Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2025 - 2034- 発行日

- ページ情報

- 英文 230 Pages

- 納期

- 2~3営業日

- 商品コード

- 1833424

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

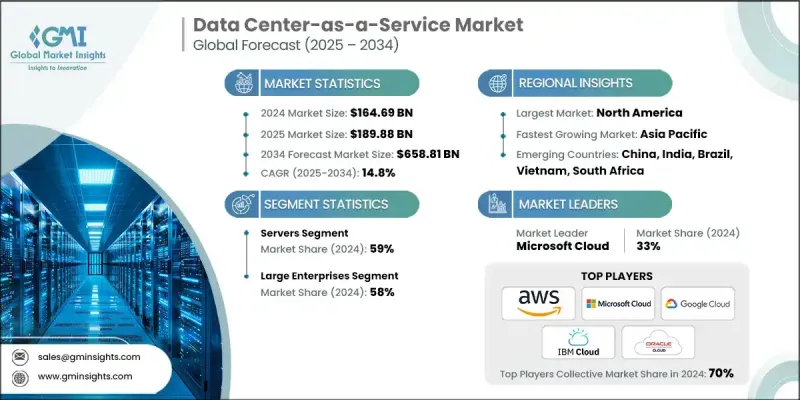

データセンター・アズ・ア・サービスの世界市場規模は、2024年に1,646億9,000万米ドルとなり、CAGR 14.8%で成長し、2034年には6,588億1,000万米ドルに達すると推定されます。

この急増は、特にAI、IoT、機械学習、データ分析のワークロードが増加する中で、スケーラブルなインフラストラクチャソリューションに対するニーズが高まっていることが背景にあります。DCaaSモデルは、柔軟性、拡張性、運用の俊敏性を得ながら、資本集約的なインフラの負担を回避することを可能にします。オンプレミスのハードウェアに投資することなく、増大するデジタル・ワークロードを処理するために、業界を問わず企業はますますサービスベースのデータセンター利用に傾きつつあります。さらに、コンプライアンス、データのローカライズ、地域主権に関する懸念の高まりが、企業に地域特化型サービスの導入を促しています。GDPRなどの規制枠組みや新興国における地域ごとの義務化も、地域ごとに細分化されたマネージド・データセンター・サービスの需要を促しています。二酸化炭素排出量削減への圧力が高まる中、企業はより環境に優しくエネルギー効率の高いデータセンター・ソリューションに移行しています。

| 市場規模 | |

|---|---|

| 開始年 | 2024 |

| 予測年 | 2025-2034 |

| 市場規模 | 1,646億9,000万米ドル |

| 予測金額 | 6,588億1,000万米ドル |

| CAGR | 14.8% |

サーバー部門は2024年に59%のシェアを占め、ハイパフォーマンス・コンピューティングとリアルタイム・データ処理用に設計された先進的サーバーの幅広い企業採用が原動力となり、2034年までのCAGRは15%で成長すると予測されます。企業は、AIやジェネレーティブ・ワークロードなどの最新アプリケーションの重い計算要件を満たすために、より高い処理密度と最新の冷却技術、特に液体ベースのシステムを備えた次世代インフラに投資しています。企業インフラの更新サイクルが進行していることも、サーバーのアップグレード需要を大幅に押し上げています。

大企業セグメントは2024年に58%のシェアを占め、2025年から2034年にかけて14.7%のCAGRで成長すると予想されています。このような企業は通常、複雑な運用需要、大規模なデータトラフィック、コンプライアンスニーズの高まりを抱えています。このような企業にとって、DCaaSは安全でスケーラブルなソリューションを提供すると同時に、規制コンプライアンス、データプライバシー、アプリケーションパフォーマンスなどの重要な側面をコントロールできるようにします。地理的に分散したオペレーションを行う大企業では、オペレーション拠点に近い場所で堅牢なサービスを提供する必要があり、これがDCaaSモデルへの依存度をさらに高めています。

北米データセンター・アズ・ア・サービス市場は2024年に38%のシェアを占め、622億2,000万米ドルを創出しました。米国とカナダは、成熟したインフラ、強力な企業のデジタル化、AIとクラウドプラットフォームの急速な導入により、市場をリードしています。これらの国々では、高スループットのデジタルサービスやアプリケーションに対応する弾力的なデータセンター容量に対する需要が大きいです。金融サービスからヘルスケアまで、さまざまな業種の組織は、長期的な資本支出を削減しながら業務を近代化するために、サービスベースのモデルに目を向けています。

データセンター・アズ・ア・サービス市場で活躍する主なプレーヤーには、Google Cloud Platform、Amazon Web Services(AWS)、CoreSite Realty、IBM Cloud、Microsoft Azure、Tencent Cloud、Alibaba Cloud、Oracle Cloud、CyrusOne、Salesforceなどがあります。主要なDCaaSプロバイダーは、レイテンシーを削減し、データのローカライゼーション需要に対応するため、グローバルデータセンターのフットプリントを拡大しています。環境目標を達成するため、再生可能エネルギーや低排出冷却システムなど、持続可能なインフラへの投資も積極的に行っています。プロバイダーはまた、AIと自動化を組み込んで、予知保全、自動スケーリング、インテリジェントなワークロード管理を可能にしています。5Gの統合やエッジコンピューティングのサポートを目的とした通信事業者とのコラボレーションも活発化しています。

目次

第1章 調査手法

- 市場の範囲と定義

- 調査デザイン

- 調査アプローチ

- データ収集方法

- データマイニングソース

- グローバル

- 地域/国

- 基本推定と計算

- 基準年計算

- 市場予測の主な動向

- 1次調査と検証

- 一次情報

- 予測モデル

- 調査の前提と限界

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率分析

- コスト構造

- 各段階での付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- クラウドサービスの需要増加

- コスト効率と拡張性

- ハイブリッドおよびマルチクラウド戦略の採用

- データ保存と処理の需要の高まり

- セキュリティとコンプライアンスへの重点強化

- エッジコンピューティングの台頭

- 業界の潜在的リスク&課題

- データセンターインフラへの初期投資が高め

- 遠隔地での遅延の問題

- 市場機会

- 5Gネットワークの拡大

- AIと機械学習の統合

- 国際的な足跡を拡大するための合併と買収

- エッジコンピューティングソリューションの需要の高まり

- 促進要因

- 成長可能性分析

- 投資・資金調達動向分析

- サイバーセキュリティの脅威の情勢

- テクノロジー動向とイノベーションエコシステム

- エッジコンピューティングと分散インフラストラクチャの進化

- 5G統合とモバイルエッジコンピューティング開発

- AI/MLワークロード最適化と専門サービス

- 持続可能性とグリーンデータセンターテクノロジー

- ソフトウェア定義インフラストラクチャと自動化

- 没入型テクノロジーとメタバースインフラストラクチャ

- サービスレベル契約(SLA)とパフォーマンス分析

- SLA標準と業界ベンチマーク

- SLA監視および管理システム

- SLAペナルティと補償分析

- パフォーマンスの最適化と改善

- 価格モデルとコスト分析

- コロケーション料金モデル

- クラウドサービスの価格モデル

- マネージドサービスの価格モデル

- 総所有コスト(TCO)分析

- 規制情勢

- サイバーセキュリティの標準とフレームワーク

- データ保護とプライバシー規制

- 物理的なセキュリティとアクセス制御

- ネットワークセキュリティとインフラストラクチャ保護

- ベンダー選定と管理フレームワーク

- ベンダー評価と選定プロセス

- マルチベンダー戦略と管理

- 契約管理とガバナンス

- ベンダーリスク管理

- 持続可能性とESGの影響分析

- 社会的影響と地域社会との関係

- ガバナンスと企業責任

- Finopsとリアルタイムコスト最適化

- クラウド財務管理とFinOpsフレームワーク

- データ転送と出力コストの最適化

- APIエコノミーと統合サービス

- API管理および収益化プラットフォーム

- APIゲートウェイとトラフィック管理サービス

- API分析とパフォーマンス監視

- 特許分析

- 展開モデルとイノベーションの情勢

- ポーターの分析

- PESTEL分析

- ユースケース

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 戦略的展望マトリックス

- 展開モデルのイノベーションとR&D投資分析

- 市場開拓戦略

- 顧客満足度ベンチマーク

- 主な発展

- 合併と買収

- パートナーシップとコラボレーション

- 新製品の発売

- 拡張計画と資金調達

第5章 市場推計・予測:インフラ別、2021-2034

- 主要動向

- サーバー

- ストレージ

- ネットワーキング

第6章 市場推計・予測:組織規模別、2021-2034

- 主要動向

- 中小企業

- 大企業

第7章 市場推計・予測:導入モデル別、2021-2034

- 主要動向

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

第8章 市場推計・予測:最終用途産業別、2021-2034

- 主要動向

- BFSI

- ITおよび通信

- ヘルスケアとライフサイエンス

- 政府および公共部門

- 製造業および産業

- 小売業とeコマース

- その他

第9章 市場推計・予測:地域別、2021-2034

- 主要動向

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- ロシア

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- フィリピン

- タイ

- 韓国

- シンガポール

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

第10章 企業プロファイル

- グローバルプレーヤー

- Amazon Web Services(AWS)

- Microsoft Azure

- Google Cloud Platform

- IBM Cloud

- Oracle Cloud

- Alibaba Cloud

- Salesforce

- Tencent Cloud

- 地域プレーヤー

- Equinix

- Digital Realty Trust

- CyrusOne

- CoreSite Realty

- Iron Mountain

- QTS Realty Trust

- Switch

- Cyxtera Technologies

- Flexential

- 新興プレーヤー/破壊的イノベーション

- Rackspace Technology

- Lumen Technologies

- Verizon Business

- AT&T Business

- NTT Communications

- OVHcloud

- Liquid Web

- InterServer

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 230 Pages

- 納期

- 2~3営業日