|

市場調査レポート

商品コード

1851604

産業用電池:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Industrial Battery - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 産業用電池:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月05日

発行: Mordor Intelligence

ページ情報: 英文 125 Pages

納期: 2~3営業日

|

概要

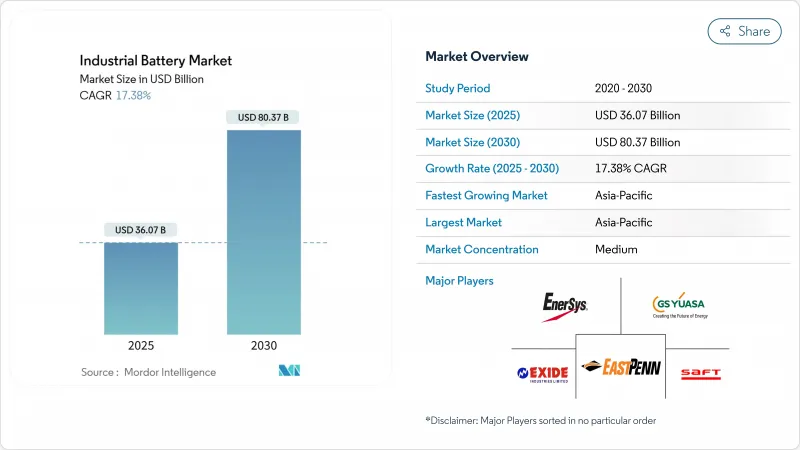

産業用電池市場規模は2025年に360億7,000万米ドルと推定・予測され、2030年には803億7,000万米ドルに達すると予測され、予測期間(2025-2030年)のCAGRは17.38%です。

リチウムイオン価格の下落、グリッド規模のストレージ・プロジェクトの拡大、倉庫の自動化に向けた動きは、バッテリーをエネルギー転換の課題にとって不可欠なインフラとして位置づけています。米国と欧州では政策支援が強化され、新たな製造能力に拍車がかかる一方、アジア太平洋では統合サプライチェーンを活用してコスト・リーダーシップを維持します。大手セルメーカーは、利幅を確保し、鉱物価格の変動を相殺し、強化される安全基準を遵守するために、川上では原料に、川下ではシステム統合に移行しており、統合は加速しています。同時に、セカンドライフリースモデル、マイクログリッド展開、ナトリウムイオン代替品の台頭により、対応可能な用途が拡大し、産業用電池市場の長期的な需要を支えています。

世界の産業用電池市場の動向と洞察

低下するリチウムイオン電池のコスト曲線

リチウムイオンパックの平均価格は、2010年から2024年の間に89%下落し、139米ドル/kWhとなりました。世界の銘板容量は2020年の95GWhから2024年には1,200GWh以上に増加し、中国のスケールメリットと工場稼働率の向上を促進しています。LGエナジー・ソリューションのアリゾナ複合工場は、2025年から年間生産量を43GWh増やし、生産コストは北米の平均を25%下回ることを目標としています。価格の下落は設置ベースを拡大し、設備投資をオペックスにシフトさせ、顧客の導入リスクを低減するバッテリー・アズ・ア・サービス・モデルを可能にします。価格下落と数量増加の好循環は、産業用電池市場におけるリチウムイオンのリーダーシップを確固たるものにすると同時に、10年後のナトリウムイオンとソリッドステートの大量導入への道を開くと予想されます。

再生可能エネルギーによるESSの構築

再生可能エネルギーの普及率が30%を超える中、電力会社がネットワークを安定させるために蓄電池を統合するため、2024年には世界のグリッド規模での蓄電池の増設は15GWに達します。カリフォルニア州だけでも4.6GWh相当のプロジェクトが急ピッチで進められており、クィーンズランド州では再生可能エネルギー50%の目標を支えるために300~500MWhのシステムを複数委託しています。ユーティリティの領域を超えて、産業用マイクログリッドは、屋上太陽光発電とオンサイト・バッテリーを組み合わせ、デマンドチャージを削減し、電力の連続性を保証します。コスト低下、モジュラー・アーキテクチャー、合理化された調達フレームワークにより、バッテリーは周波数制御と容量準備のための最も低コストのソリューションとなり、産業用電池市場に構造的な追い風をもたらします。

重要鉱物の価格変動

炭酸リチウム価格は2020年から2022年にかけて1,000%急騰した後、2024年には80%下落し、調達戦略とマージン計画を混乱させました。コバルトとニッケルも、コンゴ民主共和国とインドネシアにおける地政学的緊張と輸出規制によって同様の変動を示しています。鉱物はリチウムイオンシステムコストの最大50%を占めるため、変動は総所有コストの予測に大きな変動をもたらします。メーカーは、複数年の引取契約、多様な原料、リサイクル・プログラムを通じてヘッジしているが、中小企業はバランスシートの圧迫に直面しています。ナトリウムイオンや鉄ベースの化学物質の動向は、その技術を価格ショックに対する緩衝材と位置づけ、産業用電池市場の変動リスクを和らげる相殺傾向を生み出しています。

セグメント分析

リチウムイオンは2024年に産業用電池市場シェアの51%を占め、10年間で89%のコスト低下と優れた往復効率に支えられています。LFP製剤が6,000サイクル後に95%の容量保持率を実現し、生涯保有コストを1kWhあたり0.08米ドル以下に押し上げることから、この分野は2030年までCAGR 18%で拡大すると予測されています。ナトリウムイオンはCATLの2024年の発売により商業規模に入り、材料コストが30%低下し、据置型蓄電池として競争力を持っています。フロー電池は、8時間以上の放電を必要とする用途で足場を固めつつあります。中国の100MW/400MWhバナジウム・レドックス・プラントは、20年の耐用年数を示しています。ニッケル・カドミウムとニッケル水素は、特に遠隔地の油田など、-40℃から70℃の動作が不可欠な過酷な環境ニッチに供給されます。2027年以降には、エネルギー密度を50%向上させたソリッドステート・プロトタイプのパイロット生産が予定されており、世界の自動車メーカーが共同で生産認定ラインを支援します。

リチウムイオンシステムの産業用電池市場規模は、2025年の184億米ドルから2030年には476億米ドルに拡大すると予測されます。継続的なスケールアップは、GWhあたりの資本集約度を低下させ、垂直統合を促進し、従来の化学物質との性能格差を拡大します。同時に、高マンガン正極、シリコン負極、高電圧電解質に関する技術革新は、単価をさらに引き下げ、リチウムイオンの価値提案をより鮮明にする予定です。サプライヤーは、コバルト、ニッケル、リチウムを回収するため、ギガファクトリーに隣接するリサイクルハブに投資し、EUの新しいスチュワードシップ規則で要求されるサーキュラーエコノミーの信用を支えます。この複合効果により、リチウムイオンのリーダーシップが強化される一方で、補完的な化学物質が明確に定義された役割を確保できるようになり、産業用電池市場における技術の多様性が確保されます。

産業用電池市場レポートは、技術別(リチウムイオン、鉛蓄電池、ニッケルベース、その他)、用途別(フォークリフトおよび動力、電気通信バックアップ、UPS/データセンター、グリッドスケールESS、その他)、エンドユーザー産業別(電力・ユーティリティ、石油・ガス、製造・倉庫、電気通信、その他)、地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類されています。

地域分析

アジア太平洋地域は、コスト効率の高いギガスケールの工場、政府のインセンティブ、垂直統合されたサプライチェーンが牽引し、2024年に50%の売上シェアを維持した。中国は地域の生産能力の3分の2を占め、単一工場で年間40GWhを超えます。日本の優れた材料科学と韓国のプレミアムセルに関する専門知識は、地域の価格を欧米のベンチマークより15~20%低く抑える強固なエコシステムを明らかにしています。アジア太平洋の産業用電池市場規模はCAGR19.45%で上昇する見込みであり、これは国内の再生可能エネルギー目標、輸出志向の製造業、据置型ストレージと共通のサプライチェーンを共有する電気自動車インフラの加速に後押しされています。

北米は、インフレ削減法の優遇措置、国防指向のサプライチェーン再編、豊富な再生可能資源により、2030年まで最も急成長する先進地域のひとつです。2022年から2025年にかけて、LGエナジー・ソリューションのアリゾナ工場55億米ドル、テスラのテキサス工場2億米ドルを筆頭に、発表された投資額は1,000億米ドルを超えます。連邦政府による融資保証と生産税額控除は資本のハードルを下げ、州レベルの迅速な許可はプロジェクトのスケジュールを短縮します。

欧州では、グリーン・ディール産業計画や欧州バッテリー・アライアンスを通じて戦略的自律性を追求しているが、高いエネルギーコストや許認可の複雑さによって建設が遅れています。ドイツ、スウェーデン、ハンガリーはほとんどのプロジェクトを受け入れており、ノルウェーとフィンランドは低炭素電力を活用して負極と正極の加工を誘致しています。中東とアフリカは、オフグリッド太陽光発電と蓄電池がディーゼル発電機に取って代わる、まだ始まったばかりだが有望な市場です。南アフリカのREIPPPプログラムとUAEのスマートシティ構想が、早期の採用を後押ししています。ラテンアメリカのリチウム・トライアングルは川下分野への投資を促し、この地域を資源のハブとして、また産業用電池市場の将来の製造拠点として位置づける。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 低下するリチウムイオン電池のコスト曲線

- 再生可能エネルギーによるESS構築

- 倉庫の自動化とAGVの急増

- データセンターにおける直流マイクログリッド

- 通信タワーの保管義務

- OEM主導のセカンドライフリースモデル

- 市場抑制要因

- クリティカルミネラルの価格変動

- 鉛蓄電池汚染規制

- 固体技術の「様子見」効果

- BESS火災リスク保険費用の上昇

- 電池/原材料価格動向と予測

- 輸出入分析

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 技術別

- リチウムイオン

- 鉛蓄電池

- ニッケルベース

- その他(フロー電池、ナトリウムイオン電池を含む)

- 用途別

- フォークリフトと動力

- テレコムバックアップ

- UPS/データセンター

- グリッドスケールESS

- その他(無人搬送車、鉄道、海洋を含む)

- エンドユーザー業界別

- 電力・公益事業

- 石油・ガス

- 製造および倉庫業

- テレコム

- その他(運輸・物流を含む)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- 北欧諸国

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的な動き(M&A、パートナーシップ、PPA)

- 市場シェア分析(主要企業の市場ランク/シェア)

- 企業プロファイル

- EnerSys

- East Penn Manufacturing

- Exide Industries

- GS Yuasa Corp.

- Saft Groupe SA

- Amara Raja Batteries

- Panasonic Energy

- CATL

- BYD Co. Ltd.

- LG Energy Solution

- Samsung SDI

- Johnson Controls

- Leoch Int'l

- JYC Battery

- Narada Power

- Crown Battery

- Hoppecke Batteries

- NorthStar Battery

- Trojan Battery

- Vision Group