|

市場調査レポート

商品コード

1851597

金属コーティング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Metal Coatings - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 金属コーティング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月14日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

概要

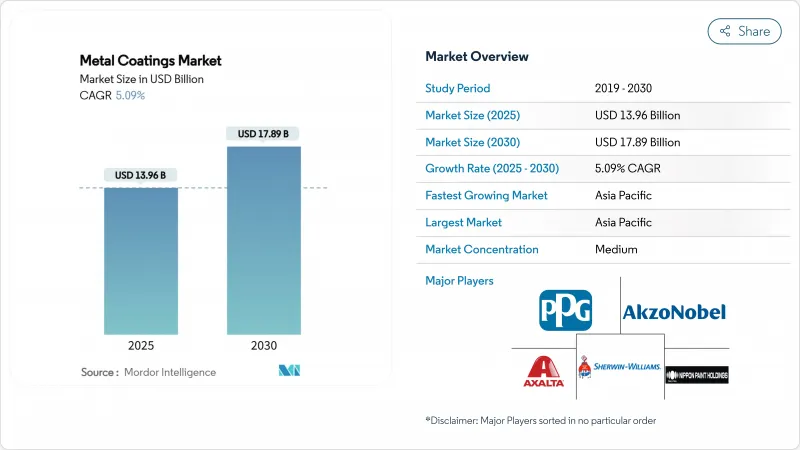

金属コーティング市場規模は2025年に139億6,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは5.09%で、2030年には178億9,000万米ドルに達すると予測されます。

この軌道は、大気質規制の強化、不安定な原料価格、顧客要求の変化にもかかわらず、このセクターの回復力を浮き彫りにしています。北米、欧州、アジア太平洋の規制機関は、揮発性有機化合物(VOC)の閾値の引き下げを強制しており、急速な再製造を促しているが、水系やエネルギー硬化型システムにも機会を与えています。先進国経済のインフラ更新、輸送車両の電化、洋上風力発電設備の急増と連動して需要が拡大します。テクノロジー・サプライヤーは、ハイブリッド硬化ケミストリ、自己修復バインダー、デジタル・プロセス・コントロールによってこうしたニーズに応えており、性能と持続可能性の両方の向上を約束しています。

世界の金属コーティング市場の動向と洞察

厳しい揮発性有機化合物(VOC)規制が水系技術を後押し

新たな大気質基準により、溶剤型から水性型への構造転換が加速しています。米国環境保護庁は、2025年1月にエアゾール塗料の揮発性有機化合物(VOC)排出基準を改正し、より厳しい規制値を維持しながら、2027年1月まで遵守を延長しました。カリフォルニア州サウスコースト大気質管理地区は、2025年5月に自動車再塗装に関する規則1151の規制値を強化し、業界関係者は、同様の規制値が隣接するセグメントに連鎖的に適用されると予想しています。カナダでは2025年1月に130の製品カテゴリーで揮発性有機化合物(VOC)濃度規制が施行され、この動向の広がりを示しています。これらの規制は、成熟した水性プラットフォームと拡張可能な生産資産を有するサプライヤーに報いるものです。水系システムは現在、屋内や軽工業用途の多くで溶剤系に匹敵する性能を発揮しているが、それでも塗布時には綿密な表面処理とより厳格な湿度管理が必要となります。

先進国におけるインフラ更新の増加

北米と欧州では、橋梁、港湾、エネルギーインフラの大規模改修が高性能保護塗料の需要を支えています。米国の洋上風力発電開発パイプラインは2025年初頭に52GWを超え、州の政策は2030年までに112GWを目標としており、25~30年防錆塗装システムの普及を促進しています。乾燥膜厚660µmのエポキシ・ポリウレタン3コート方式は15年以上のフィールドサービスを提供し、鋼製モノパイルやトランジションピースのデファクト仕様となっています。インフラ所有者は、予知保全ツールをますます好むようになっており、劣化を知らせることができるスマート・コーティングが試験的に導入されつつあります。

不安定な原料価格

アルミニウム、銅、亜鉛の価格がグリーンエネルギー需要と地政学的緊張のために高止まりしているため、金属コーティングメーカーはマージンの圧縮に直面しています。世界銀行は、ベースメタルの平均価格が2025年まで2019-2021年の水準を上回ると予測しています。多くの製剤で最大のコスト項目である二酸化チタンは、中国の生産能力が2025年に700万トンに上昇し、顔料のマージンに下押し圧力をかけると同時に、バイヤーに品質の一貫性に関する懸念をもたらします。欧州のエネルギー集約型製錬所は2024年に生産量を抑制し、供給リスクを高めてコンバーターに在庫政策の調整を迫りました。

セグメント分析

エポキシ樹脂は、海洋および重工業用途での比類のない接着性と耐薬品性を強みに、2024年の売上高で39.17%の最大シェアを占めました。このセグメントは、バリア特性を向上させるナノスケールの充填材や、紫外線安定性を向上させる量子ドット光重合開始剤などの技術革新の恩恵を受け続けています。同時に、アクリル、フッ素樹脂、シロキサンハイブリッドからなる特殊な「その他の樹脂」は、建築業者、自動車メーカー、再生可能エネルギー事業者が、セルフクリーニング性、疎氷性、放熱性などの特注機能を求めているため、CAGR6.85%で最も急成長しているカテゴリーです。また、植物油や藻類バイオマス由来のバイオベース樹脂化学物質も、建築用トップコートや家電製品の仕上げにパイロット規模で採用されつつあります。これらの動向は、エポキシ樹脂の中心的な役割を強化すると同時に、持続可能性を犠牲にすることなく目標とする性能を求めるエンドユーザーの選択肢を広げています。

ポリウレタン樹脂が自動車用プラスチックの分野を開拓し、ポリエステルが建築用ファサードでコストリーダーシップを維持するにつれ、樹脂の競合情勢は多様化しています。高度な硬化剤のサプライヤーは、近赤外光で活性化するチオールーエポキシネットワークを推進し、2.5cmより厚いフィルムで90%以上の転化率を達成し、重装備のリファインに門戸を開いています。これと並行して、ポリアスパラギン酸系は橋梁や駐車場構造物の再利用を促進します。これらの市場開拓は、樹脂カテゴリーが従来のバルクボリュームとプレミアムなニッチソリューションの両方を通じて付加価値を獲得することを可能にし、金属コーティング市場全体のバランスの取れた成長見通しを支えています。

金属コーティング市場レポートは、樹脂タイプ(エポキシ、ポリエステル、ポリウレタン、その他の樹脂タイプ)、技術(水性、溶剤性、粉末、その他)、用途(建築、自動車、海洋、保護、一般産業、その他の用途)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)で分類しています。市場予測は金額(米ドル)で提供されます。

地域別分析

アジア太平洋地域は2024年に46.92%の売上で首位を維持し、2030年まで6.36%のCAGRで前進すると予測されます。中国は2023年に鉄鋼輸出を36.2%増加させることを決定し、国内需要水準が変動しても化成処理およびコイルコーティングの国内消費を維持します。2047年までに製鉄能力を3倍の5億トンに引き上げるというインドのロードマップは、川下における大きなビジネスチャンスの下支えとなります。同国はすでに、炭素集約度を粗鋼1トン当たり2.25トンCO2まで削減することを目標としており、高固形分と水溶性処方の採用にインセンティブを与えています。地域の二酸化チタン生産能力は700万トンに迫り、中国と日本のメーカーの垂直統合を支えるが、同時に品質競争も激化しています。インドネシアでは、法律による鉛の段階的使用禁止とVOC規制の実施により、2030年までに塗料価格が42億4,000万米ドルに達すると予測されています。

北米はインフラストラクチャーと輸送の分野で堅調な需要基盤を維持しています。米国は2030年までに112GWの洋上風力発電の設置を目指しており、水しぶきがかかる環境下で25年の寿命を保証するガラスフレークエポキシや先進プライマーの調達を促進しています。EVの国内生産に対する連邦政府および州政府の優遇措置は、数十億米ドル規模の資本計画を実現し、低ベーク型カソード電解塗料と絶縁性バッテリーパックコーティングの受注につながっています。メキシコのニアショアリング・ハブとしての台頭は、アクゾノーベルにヌエボ・レオンのコイル・ラインを2024年に35%拡張することを促し、自動車生産台数の持続的な増加への期待を示しています。

欧州は、高いエネルギーコストと厳しい持続可能性義務とのバランスを取っています。BASFが現在進めている68億米ドルのコーティング部門の戦略的見直しは、エネルギー変動がポートフォリオの決定にどのように影響するかを示しています。一方、ヘンペルの2024年の売上高は21億8,500万ユーロであり、プレミアム海洋・保護技術による回復力を裏付けています。北海の洋上風力発電は、3コートのエポキシ・ポリウレタン仕様がゴールドスタンダードとなっており、超耐久性システムの有力な供給源となっています。航空宇宙産業のプライムやトップコートは、欧州航空安全局の要求を満たすため、クロムフリーの代替品に移行しています。サーキュラー・エコノミー(循環型経済)政策により、バイオ由来樹脂やリサイクル可能なパッケージングの研究開発が推進され、将来のコーティング科学の坩堝としての欧州の役割が強化されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 厳しい揮発性有機化合物(VOC)規制が水性技術を後押し

- 先進国におけるインフラ更新の高まり

- 拡大する自動車生産台数

- 電子車両用バッテリーエンクロージャー向けコイルコーティングアルミの急増

- 高性能防錆システムが求められる洋上風力発電設備

- 市場抑制要因

- 不安定な原料価格

- 新興国における溶剤系揮発性有機化合物(VOC)規制の遵守コスト

- 厳しい運用環境に伴う課題

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 樹脂タイプ別

- エポキシ

- ポリエステル

- ポリウレタン

- その他の樹脂タイプ(アクリル、フッ素樹脂など)

- 技術別

- 水性

- 溶剤系

- 粉末

- 紫外線(UV)硬化型

- 発光ダイオード(LED)硬化

- 用途別

- 建築

- 自動車

- 海洋

- 保護

- 一般産業

- その他の用途(再生可能エネルギーなど)

- 地域別

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- タイ

- マレーシア

- フィリピン

- ベトナム

- シンガポール

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- トルコ

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- エジプト

- カタール

- ナイジェリア

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- AkzoNobel N.V.

- Axalta Coating Systems LLC

- BASF

- Beckers Group

- Chugoku Marine Paints, Ltd.

- Hempel A/S

- Jotun

- Kansai Paint Co.,Ltd.

- Nippon Paint Holdings Co. Ltd

- PPG Industries Inc.

- Shalimar Paints Ltd

- Socomore

- Teknos Group

- The Sherwin-Williams Company

- TIGER Coatings GmbH & Co. KG