|

市場調査レポート

商品コード

1851572

商業用ロボティクス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Commercial Robotics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 商業用ロボティクス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月03日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

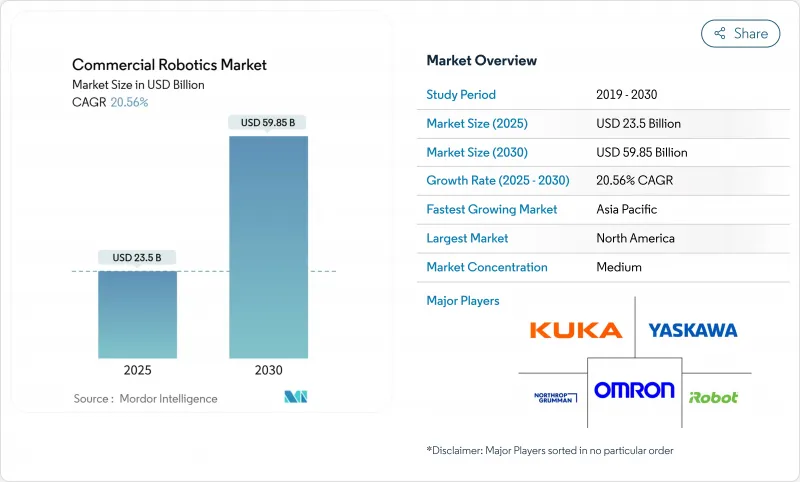

商業用ロボティクスの市場規模は2025年に235億米ドル、2030年には598億5,000万米ドルに達し、CAGR 20.6%で成長すると予測されています。

需要が堅調なのは、人工知能とエッジコンピューティング・ハードウェアの融合により、ロボットが知覚・操作タスクをローカルで実行できるようになり、待ち時間が1桁ミリ秒に短縮されるためです。10年後までに米国で850万人分の雇用が失われると予測される中、製造業やロジスティクス業界では深刻な労働力不足が続いており、自動化予算は増加の一途をたどっています。政府調達サイクルは、防衛およびセキュリティ・プラットフォームへの発注をさらに刺激し、大手eコマース企業はフルフィルメント時間を短縮するために数十万台のモバイル・ロボットを配備します。同時に、中国が1,380億米ドルの資本計画を打ち出したことは、アジア太平洋地域の自律型システムに対する需要が加速していることを裏付けています。

世界の商業用ロボティクス市場の動向と洞察

AI、エッジコンピューティング、ロボティクスの技術的融合

商業用ロボティクス市場は、クラウドの遅延を相殺し、瞬時のナビゲーション選択を可能にし、生成的なタスク計画をサポートするオンデバイスAI推論から利益を得る。アマゾンは75万台以上の倉庫ロボットを運用しており、ビジョンモデルとローカル処理の組み合わせにより25%の効率向上を実現しています。John Deere社の第2世代自律性スタックは、エッジAIが農作物の畝でセンチメートルレベルのステアリングを可能にし、構造化されていない圃場での稼働時間を向上させる方法を示しています。大規模な動作モデルが成熟するにつれて、ロボットはルールベースの動作から自己学習ルーチンへと切り替わり、資本設備をアップグレード可能なデジタル資産へと再構築します。このシフトはソフトウェアの価値を高め、商業用ロボティクス市場を、機械的な改修なしにアルゴリズムの改善によって設置ベースの能力を向上させるプラットフォーム経済へと向かわせる。

労働力不足と賃金インフレの高まり

人口動態の変化により労働人口が減少する中、製造業は生産ラインの人員確保に苦慮しています。2030年までに米国の工場から200万人の労働者が解雇される可能性があり、2021年以降、自動化に向けて550億米ドルの資本が投入されると推定されます。ロボット工学は、反復的で危険な作業を軽減し、処理能力を維持しながら定着率を向上させる。ハードウェアの価格が産業用ロボット1台あたり10,856米ドルまで下落しているため、中規模工場の投資回収期間は現在平均1~3年となっています。サブスクリプション・ファイナンス・モデルは、参入障壁をさらに低くしています。その結果、商業用ロボティクス市場は、人材と生産性を同時に確保するという企業の要求に合致し、置き換えの脅威ではなく、労働力増強ツールとして位置づけられています。

ロボットシステムの高い初期費用

統合やトレーニングを含めると、導入予算はまだ10万米ドルを超えており、中小企業にとっては導入が遅れています。ロボット・アズ・ア・サービス契約は、機器、ソフトウェア、メンテナンスを月額料金にバンドルすることで、資本曲線を平坦化するのに役立っています。Tennant社がBrain Corp社と結んだ3,200万米ドルの契約は、すでに稼働している6,500台の自律型清掃ユニットを支えるもので、施設ケアにおけるサブスクリプション・モデルを証明しています。モジュラー設計と標準化されたインターフェイスは、エンジニアリング時間の削減を目指しているが、エコシステム・ツールは、特にインテグレーター・ネットワークが薄い新興国では、まだ発展途上です。

セグメント分析

ハードウェアは2024年の売上高の66.5%を占め、各ロボットプラットフォームの物理的バックボーンを形成するアクチュエーター、ドライブ、センサーペイロードの資本集約度を明確に示しています。しかし、ソフトウェアは22.1%のCAGRを記録し、インテリジェンスで定義された価値への企業の移行を反映しています。ABBのポートフォリオの80%以上は、リアルタイムのパスプランニング、ダイナミックフォースコントロール、デジタルツインベースのシミュレーションを可能にするAI機能をバンドルしています。サービス部門は収益に貢献していないが、インストールベースが成熟するにつれて収益が拡大しています。

ソフトウェアの利益は、戦略的な軸足を示しています。ハードウェア・コンポーネントがコモディティ化し、アルゴリズム・スタックが差別化を決定します。アマゾンの触覚センサーを搭載したVulcanロボットは、かつては人間のピッカーが行っていた在庫管理ユニットの75%を移動させるが、これは高度なグリップソフトウェアなしでは不可能な偉業です。その結果、ソフトウェアの商業用ロボティクス市場規模は、10年後半には機械的な製造費を上回り、サプライヤーのパワーバランスを再構築し、サブスクリプションの収益化を可能にすると予測されています。

ドローンは2024年の売上高の38.1%を占め、FAAパート108規則により許可された検査、マッピング、ラストマイル配送サービスによって後押しされました。医療用プラットフォームはCAGR21.3%と最も急速に上昇し、病院が低侵襲手術の需要を満たすためにダヴィンチ・システムを追加導入しました。Intuitive Surgicalは、システムベースの15%拡大により、2025年第1四半期の売上高22億5,000万米ドルを記録しました。

このカテゴリーシフトは、ヘルスケアの精密さへの貪欲さと人口動態に左右される高齢者介護の必要性を強調するものです。一方、農業や建設分野ではフィールドロボットが牽引力を発揮し、自律走行型無人搬送車は構造化された産業用経路を支配しています。ポートフォリオの多様性は、商業用ロボティクス市場が単一カテゴリーの優位性よりもマルチモーダルなプラットフォームの成長に依存することを示唆しています。

地域分析

北米は2024年においても36.5%の売上高を占め、防衛費と大規模な自律走行車両を利用したeコマース展開が牽引します。資金提供された研究プログラムとベンチャーキャピタルクラスターが商業化サイクルを加速させ、パイロットパイロットから完全なプラントスケール導入への迅速な移行を可能にします。シリコンバレーからの技術輸出は、カナダとメキシコにおけるプラットフォームの標準化をさらに後押しします。

アジア太平洋地域は、2030年までのCAGRが21.6%と、最も急勾配の軌道を描きます。中国が産業用ロボットのサプライチェーンに約1,380億米ドルを投入することを表明し、2020年から2023年にかけて自国のサプライヤー・シェアを30%から47%に引き上げます。日本と韓国の国家計画は、ヒューマノイドロボットと製造用ロボットに合計で10億米ドル以上を割り当て、官民パートナーシップを商業化に導いています。東南アジアでは、急速な都市化と賃金の上昇が、生産性向上を求める現地メーカーの採用をさらに促進します。

欧州は成熟した市場であるが、革新に積極的な市場であり、確立された自動車自動化と厳格な安全基準が組み合わされています。同地域のfit-for-55排出量計画は、エネルギーと廃棄物のフットプリントを最適化するサービスロボットを好みます。中東・アフリカと南米は、インテグレーターの不足と限られた資金調達に制約され、まだ始まったばかりです。しかし、港湾自動化プロジェクトや鉱業用ロボットは、長期的な需要を予感させる試験的な受注を徐々に呼び起こしつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AI、エッジコンピューティング、ロボティクスの技術的融合

- 労働力不足と賃金インフレの高まり

- 倉庫ロボットを後押しするeコマースの拡大

- 無人システムに対する政府・国防支出の増加

- 超高齢化経済における高齢者介護サービスーロボットの導入

- 重要インフラ向け検査ロボットの規制迅速化

- 市場抑制要因

- ロボットシステムの高い初期費用

- コネクテッドロボットにおけるサイバーセキュリティの脆弱性

- レアアース永久磁石材料のサプライチェーンリスク

- 熟練インテグレーターとメンテナンス技術者の不足

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済動向の市場への影響評価

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- ロボットタイプ別

- ドローン/UAV

- フィールドロボット

- 医療用ロボット

- 自律走行ロボット

- その他のタイプ

- 用途別

- 医療・ヘルスケア

- 防衛と安全保障

- 農業および林業

- 海洋およびオフショア

- 倉庫およびロジスティクス

- その他の用途

- モビリティ別

- 据置型ロボット

- 移動式地上ロボット

- 空中ロボット

- 海洋/水中ロボット

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ABB Ltd.

- FANUC Corp.

- KUKA AG

- Yaskawa Electric Corp.

- Mitsubishi Electric Corp.

- Northrop Grumman Corp.

- Omron Adept Technologies Inc.

- iRobot Corp.

- Honda Motor Co. Ltd.

- Alphabet Inc.(Intrinsic X)

- Boston Dynamics Inc.

- DJI Technology Co. Ltd.

- Teradyne Inc.(Universal Robots and Mobile Industrial Robots)

- Amazon Robotics(Amazon.com Inc.)

- Intuitive Surgical Inc.

- AgEagle Aerial Systems Inc.

- SANY Heavy Industry Co. Ltd.

- Insitu Inc.(Boeing)

- Baidu Apollo Robotics

- Kraken Robotics Inc.