光学イメージング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Optical Imaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851502

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

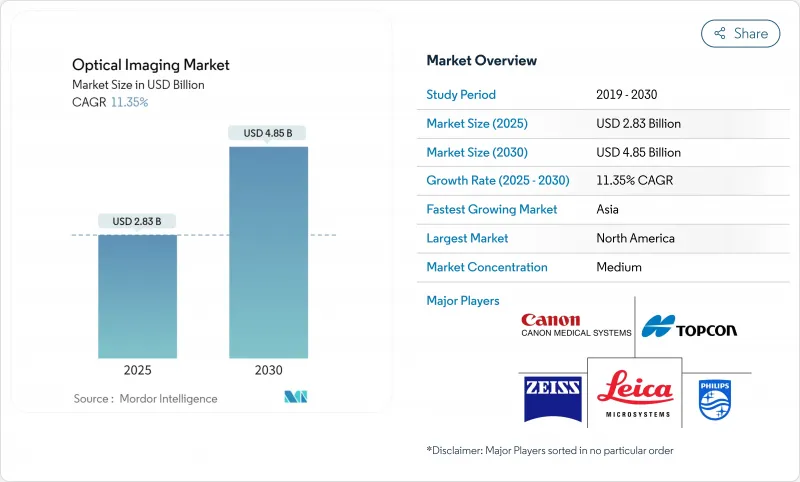

光学イメージング市場は2025年に28億3,000万米ドル、2030年には48億5,000万米ドルに達し、CAGR 11.35%で成長する見込みです。

高解像度画像システムの着実なブレークスルー、非侵襲的診断へのシフト、眼科、循環器科、腫瘍科、皮膚科、神経科での使用拡大が成長を後押ししています。人工知能との統合は検出精度とワークフロー速度を向上させ、光干渉断層計(OCT)と光音響またはハイパースペクトルツールを統合したマルチモーダルプラットフォームは臨床的価値を拡大しています。半導体の供給不足はサプライヤに検出器の再設計や垂直統合の追求を促しているが、業界別市場は病院、外来手術センター、研究所における回復力のある調達予算の恩恵を受け続けています。アジア太平洋地域では糖尿病眼科検診用ハンドヘルドOCTが急速に普及しており、北米ではOCTガイド下冠動脈インターベンションに対する償還が好意的に行われているため、拡大路線がさらに強化されています。

世界の光学イメージング市場の動向と洞察

外来手術センターで術中光学イメージングシステムの導入が加速

外来手術センター(ASC)は2024年に米国で2,300万件以上の手術を実施し、前年比15%増となりました。UCLA HealthのDynamic Optical Contrast Imaging装置に代表されるコンパクトな術中光学プラットフォームは、リアルタイムで腫瘍の断端を描出し、処置時間を20%短縮してASCのスループットを向上させるため、人気を集めています。これらのシステムに対する設備投資は、病院での手術に比べて35~50%のコスト削減が可能であること、また外来患者経路に対する保険会社のサポートが高まっていることから正当化されています。保険償還のシフトにより、2030年までに全手術に占めるASCのシェアは68%になると予想され、ポータブルでネットワーク対応の光学リグへの需要が高まり、光学イメージング市場の裾野が広がります。

米国と日本におけるOCTガイド下PCIの償還範囲拡大

OCCUPI試験は、1年後のOCTガイド下PCIにおける複合イベント発生率が4.9%であったのに対し、血管造影単独では9.5%であったことを報告し、米国では償還を12%引き上げ、日本では適用範囲を拡大する政策変更を呼び起こしました。プロバイダーは再手術が22%減少し、1手技あたりのコスト増を相殺し、高リスク冠動脈病変での採用に拍車をかけた。冠動脈インターベンションにおけるOCTの利用率は、2024年の15%から2028年には約35%に上昇し、インターベンショナル・カーディオロジー・ワークフローに光学イメージングが深く組み込まれると予測されます。

ベンチトップから手術室一体型イメージング・スイートへの資本集約的シフト

OCT、蛍光、ナビゲーションをバンドルした完全に統合された光学スイートは、劇場あたり150万~250万米ドルかかり、ベンチトップのセットアップの3倍から4倍になり、大規模なインフラの再配線を必要とします。病院はまた、サービス契約と専門家トレーニングのために、5年間で15~20%の追加所有コストを負担します。その結果、2024年に完全な統合を完了した病院は、対象病院のわずか23%にすぎず、多くの病院がアップグレードを先延ばしにしているか、複数の予算サイクルにわたって段階的にモジュールを導入しています。新興国はより厳しい制約に直面しており、臨床上のメリットは明らかであるにもかかわらず、普及が遅れています。

セグメント分析

イメージングシステムは、眼科、循環器科、研究分野で使用されるターンキーコンソールが好調で、2024年の売上高の37%を占めました。このセグメントの市場セグメンテーションは、ベンダーがコンソールにAIソフトウェアやマルチモーダルアドオンを追加することで着実に拡大すると予測されます。低侵襲手術におけるリアルタイムのガイダンスに対する需要の高まりは、半導体不足による検出器コストの高騰に悩まされながらも、病院の投資を維持しています。一方、高速カメラは性能の閾値を再定義しています。Phantom High-SpeedのS710カメラは、ホログラフィック網膜血流イメージングで4,000fpsを達成し、血管診断を強化する正確なドップラー計算を可能にしています。この技術的な飛躍は、2030年までのCAGRが12.5%と予測されることと一致します。

ナローバンドLEDやスーパーコンティニュームレーザーを使用した次世代イルミネーションエンジンは、外科医が組織特異的なコントラストを求める中、イルミネーションシステム分野での関心を持続させています。かつては周辺機器であったソフトウェアソリューションは、AIアルゴリズムが自動セグメンテーション、血管定量化、異常フラグ立てを行うため、今や差別化の軸となっています。レンズは依然として不可欠です。非球面光学系とグラジエントインデックス光学系の進歩により、深さ方向への透過性が向上し、色収差が減少し、画像の鮮明度が向上しています。TDKのスピンフォトディテクタは、磁性素子を利用して超高速で光を検出し、従来の半導体のボトルネックを解消して部品サプライチェーンを安定化させます。

眼科は、網膜疾患管理のためのOCT使用が定着しているため、2024年に34.8%と最大のスライスを維持した。補償光学技術は現在、光受容体モザイクと絨毛毛細血管流を明らかにし、黄斑障害の症状前検知を可能にしています。これと並行して、腫瘍学が15.1%のCAGRで勢いを増しています。これは、光学イメージングが腫瘍切除時のマージン評価を導き、治療中の血管反応を追跡するためです。低酸素ゾーンをターゲットとする光音響造影剤により、腫瘍の微小環境をセンチメートル深さまでリアルタイムで可視化できるようになりました。その結果、3次病院が術中光学ガイダンスを標準化するにつれて、腫瘍学アプリケーションの光学イメージング市場シェアは上昇します。

心臓病学がこれに続く:OCTガイドによる経皮的冠動脈インターベンションは、複雑な病変管理において血管造影のみよりも優れていることが証明されつつあります。循環器科の光学イメージング市場規模は、より多くの支払者が保険適用を承認するにつれて加速すると予測されます。皮膚科は、生検を減らし疑わしい病変のトリアージを改善するAI対応スペクトルスキャナーの恩恵を受ける。神経学と歯科学のニッチは小さいが革新的です。術中脳OCTは組織力学を追跡し、歯科OCTは電離放射線を使わずにう蝕の早期発見に役立っています。製薬研究グループは、薬物ー細胞相互作用を可視化するためにラベルフリー切片を採用し、腫瘍学の創薬サイクルを短縮しています。

地域分析

北米は2024年に40%のシェアを占め、強力な償還と大学、新興企業、大手機器メーカーを結ぶイノベーション・エコシステムがその基盤となっています。2024年にFDAがAI支援型皮膚がん光学式読影装置にグリーンライトを出したことで、専門分野を超えた導入が加速し、デューク大学のハンドヘルドOCTプロトタイプがポイントオブケア眼科検査を前進させる。この地域の光学イメージング市場規模は、保険会社がAI統合診断の適用範囲を拡大し、資本予算がハイブリッドORのアップグレードをターゲットとするにつれて拡大し続けると思われます。

アジア太平洋は最も急速に成長しているクラスターであり、CAGRは12.4%と予測されています。中国、インド、日本の政府は、国内製造に資金を供給し、輸入依存度を下げ、地方の診療所のアップグレードに補助金を出しています。糖尿病網膜症スクリーニングにおけるハンドヘルドOCTの普及は、アクセスギャップを埋めつつあります。とはいえ、ハイパースペクトル画像診断の専門家が不足しているため、特にインドや東南アジアでは臨床試験が遅れています。国境を越えた研修パートナーシップは、長期的な採用を維持する人材パイプラインを構築することを目的としています。こうしたハードルにもかかわらず、アジア太平洋地域の光学イメージング市場は、網膜スクリーニング需要を促進するヘルスケア投資の増加と糖尿病有病率の高さから恩恵を受けています。

欧州は強力な研究助成金と学術病院ネットワークに支えられた大規模な基盤を維持しています。ドイツ、フランス、英国のセンターが皮膚科と神経科の臨床検証をリードしているが、歯科用アプリケーションは断片的な償還の下で苦しんでいます。歯科診療所のわずか8%しか光学イメージングを使用していないです。一方、東欧の医療システムは、満たされていない腫瘍画像ニーズに対応するため、より低コストのプラットフォームを模索しています。中東とアフリカでは、規模は小さいもの、UAEとサウジアラビアの専門病院で着実な導入が記録されており、政府の支援によるインフラ支出と外傷画像に対する軍の関心が後押ししています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 外来手術センターにおける術中光学イメージングシステムの導入加速(北米およびEU)

- 米国と日本におけるOCTガイド下PCIの償還範囲拡大

- プライマリケアにおける糖尿病網膜症スクリーニングのためのハンドヘルドOCTの急速な普及(アジア)

- 皮膚科診断ワークフローにおけるAIベースのスペクトルアルゴリズムの統合(EU主要クリニック)

- がん領域の創薬を加速するラベルフリー光切断に対する製薬企業の需要急増

- 外傷トリアージにおける光音響トモグラフィに対する軍からの資金援助(中東・イスラエル)

- 市場抑制要因

- ベンチトップから手術室一体型イメージングスイートへの資本集約的シフト

- 欧州における歯科用光学イメージング処置の償還は限定的

- ハイパースペクトルイメージングの専門家の不足が新興アジアでの臨床検証を遅らせる

- 光毒性の懸念が小児神経学における再撮影を制限する

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- イメージング・システム

- 光学イメージングシステム

- スペクトルイメージングシステム

- カメラ

- 照明システム

- レンズ

- ソフトウェア

- イメージング・システム

- 用途別

- 眼科

- 歯科

- 皮膚科学

- 心臓病学

- 神経学

- 腫瘍学

- バイオテクノロジーと調査

- その他の用途

- 技術別

- 光コヒーレンストモグラフィー

- 近赤外分光法

- ハイパースペクトルイメージング

- 光音響トモグラフィ

- エンドユーザー別

- 病院とクリニック

- 画像診断センター

- 調査・診断研究所

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- ペルー

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- Strategic Developments

- Vendor Positioning Analysis

- 企業プロファイル

- Carl Zeiss AG

- Leica Microsystems(Danaher)

- Topcon Corporation

- Canon Medical Systems(Canon Inc.)

- Koninklijke Philips NV

- PerkinElmer Inc.

- Nikon Metrology NV(Nikon Corp.)

- Olympus Corporation

- Teledyne Princeton Instruments

- Prior Scientific

- Thorlabs Inc.

- Abbott Laboratories

- Headwall Photonics Inc.

- Optovue Inc.

- Cytoviva Inc.

- Michelson Diagnostics Ltd.

- Damae Medical

- Wasatch Photonics Inc.

- Santec Corporation

- BaySpec Inc.

- Optovue Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日