|

市場調査レポート

商品コード

1851494

3Dバイオプリンティング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)3D Bioprinting - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 3Dバイオプリンティング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月01日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

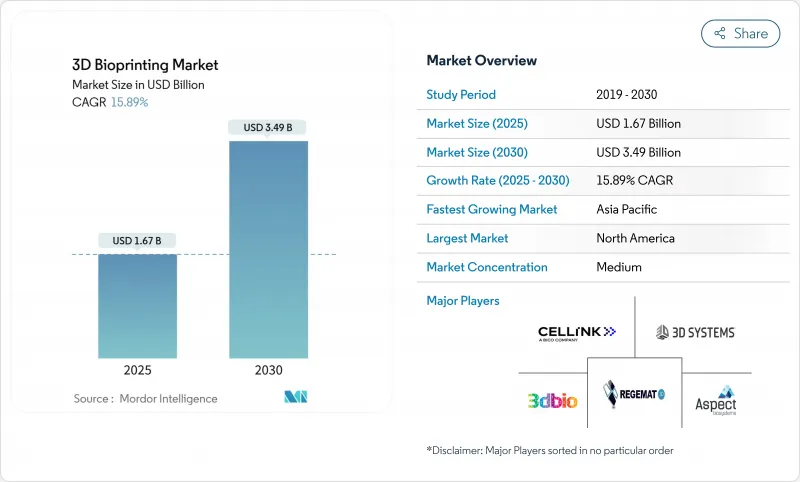

3Dバイオプリンティング市場規模は2025年に16億7,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは15.89%で、2030年には34億9,000万米ドルに達すると予測されます。

成長は、AI主導の設計自動化、規制経路の明確化、バイオプリント組織をベンチからベッドサイドに移行させる脈管形成のブレークスルーの収束にかかっています。2024年3月のARPA-H PRINTプログラムの6,500万米ドルの助成金とNASAの5年間のBioNutrients実験は、公的資本がいかに臨床目標に向かって加速しているかを示しています。高所得経済圏の高齢化、官民研究コンソーシアムの拡大、地球外ヘルスケア構想も追い風となります。北米は2024年に3Dバイオプリンティング市場の38.70%を占めるが、アジア太平洋は再生医療を支援するインドと日本の政策改革に牽引され、2030年までのCAGRが18.35%で最も急成長している地域です。

世界の3Dバイオプリンティング市場の動向と洞察

高齢者人口の増加と慢性疾患

先進国経済は臓器提供者不足に直面しており、病院がシンベスのようなバイオプリント血管グラフトを試用することに拍車をかけています。日本の開発銀行は、高齢化社会のヘルスケア負担に備えるため、2024年1月中に金属プリント会社3DEOに10億円(680万米ドル)を投資しました。2025年3月にバーゼル大学病院でプリントされた世界初のポイント・オブ・ケア用顔面インプラントは、臨床導入が人口統計学的な必要性にどのように応えているかを示しています。

拡大する研究開発資金と官民パートナーシップ

ARPA-HのPRINTプログラムでは、肝臓、腎臓、心臓の構築物に6,500万米ドルが割り当てられました。シドニー大学は2024年8月、細胞科学とプリンティングのスケールアップを結びつけるバイオマニュファクチャリング・インキュベーターを開設しました。欧州では、ニューカッスル大学のReJIプラットフォームを利用した、EC出資のREBORN心臓組織プロジェクトが勢いを増しています。CELLINK社が2024年6月に世界的製薬大手と新たに締結した創薬提携のような民間提携は、業界への定着を示しています。

高い資本コストと消耗品コスト

3Dシステムズは、顧客がプリンターの購入を延期したため、2024年の売上高が4億4,000万米ドルに落ち込みました。同社は、研究開発予算を維持しながら、5,000万米ドルのコスト削減計画を打ち出しました。専門ベンダーから輸入されるハイドロゲルは単価を押し上げ、LLNLのNASA資金提供の「Replicator」軟骨システムのような容積付加製造は依然として高額な初期投資を要求します。Biological Lattice Industriesのような新規参入企業は、より低コストのデスクトップ型バイオファブリケーターを製造するために180万米ドルを調達しました。

セグメント分析

押出成形プラットフォームは2024年に41.80%の売上を確保したが、DLPシステムは腎臓組織の生存に必要な毛細管サイズの形状を再現するため、CAGRは16.40%となる予定です。インクジェットとレーザー技術は、細胞配置の忠実度がスループットを上回る研究ニッチに貢献しています。カーネギーメロン大学のグループが使用しているFRESH(Freeform Reversible Embedding)は、糖尿病治療に関連するコラーゲン構築物を作製します。NASAの支援を受けている体積測定システムは、微小重力条件下での軟骨の構築時間の短縮を期待しています。

マルチマテリアルコンストラクトに対する臨床需要は、高価格帯であってもDLPのフォトポリマーアプローチに有利です。磁気浮上プリンターとマイクロバルブプリンターは、神経組織モデリングのような特殊なコーナーを占めています。将来的には、DLPサプライヤーはAIによるプリントパスの最適化とクローズループイメージングを統合し、リアルタイムの欠陥補正を実現するとみられ、3Dバイオプリンティング市場のテクノロジーシフトがさらに加速します。

バイオマテリアルは、研究者が単一ポリマーゲルからシグナル伝達ペプチドを搭載した複合ハイドロゲルに軸足を移しているため、CAGR最速の18.02%を記録します。一方、3Dバイオプリンターはすでに売上の46.00%を占めているが、デスクトップ研究用モデルからGMP準拠の病院用ユニットへと多様化します。整形外科向けバイオマテリアルの3Dバイオプリンティング市場規模は2025年に5億4,000万米ドルに達し、CAGR19.2%で拡大すると予測されます。

次世代スキャフォールドは、2023年にFDA認可を取得したBioretec社のRemeOsのような生体吸収性金属が好まれており、摘出手術を不要にします。メーカー各社は、パウダー、ハイドロゲル、プリンターの販売を1つの傘下に収め、エコシステムの管理を強化し、印刷品質の再現性を確保するために垂直統合を進めています。

市場セグメンテーションでは、技術(シリンジ/押出ベース、インクジェット、レーザーアシスト[LAB]、磁気浮上、マイクロバルブ、その他)、コンポーネント(3Dバイオプリンタ、バイオマテリアル、スキャフォールド)、用途(再生医療と組織工学、創薬と毒性試験、その他)、エンドユーザー(学術・研究機関、製薬・バイオテクノロジー企業、その他)、地域別に分類しています。

地域分析

北米の38.70%のシェアは、NASAのバイオ栄養素イニシアティブやARPA-HのPRINTのような連邦政府のプログラムや、Symvessや3DMatrixの機器認可を含むFDAの先例に起因します。スタンフォード大学やペンシルベニア州立大学は、アルゴリズムやプロセスのブレークスルーを提供し、企業は迅速にライセンスを取得しています。バーゼル大学病院などの臨床現場では、米国で開発されたプリンター・ハードウェアが使用されており、大西洋を越えた影響力を示しています。

CAGRが18.35%と予測されるアジア太平洋は、動物実験を行わないことを認めるインドの規制改正や、日本の政府系ファンドによる積層造形技術への支援から恩恵を受けています。中国は科学論文で米国と提携し、韓国のPOSTECHは精密腫瘍モデルを推進しています。人件費が安いにもかかわらず、この地域はグローバルな医薬品承認基準に準拠するため、欧米のベンダーからGMPスクリプトを輸入しています。

ECの2024年バイオテクノロジー計画とESOTのATMPロードマップは、承認を合理化する一方で、厳格なデータセットを要求しています。ニューカッスル大学のReJIプラットフォームとナノスクライブのTPP樹脂は、産学連携の模範です。英国は、ペットフードの培養肉のクリアランスと心臓組織のプロトタイプでリードしています。ドイツとスイスは、それぞれ工学的深化と臨床試験を行っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢者人口の増加と慢性疾患

- 拡大するRandD資金と官民パートナーシップ

- マルチマテリアル/高解像度印刷の進歩

- 移植代替医療と再生医療への需要

- 地球外ヘルスケアのための宇宙・防衛機関投資

- パーソナライズされた組織を可能にするAI主導の設計自動化

- 市場抑制要因

- 高い資本コストと消耗品コスト

- 厳しい規制と倫理的ハードル

- 医療用ハイドロゲルのサプライチェーンのボトルネック

- ラボ間の再現性と標準のギャップ

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

第5章 市場規模と成長予測

- 技術別

- 押出/シリンジベース

- インクジェット

- レーザーアシスト(LAB)

- 磁気浮上

- マイクロバルブ

- デジタル・ライト・プロセッシング(DLP)

- フリーフォーム・リバーシブル・エンベッディング(FRE)

- その他のテクノロジー

- コンポーネント別

- 3Dバイオプリンター

- デスクトップ

- 産業/商業

- バイオマテリアル

- ハイドロゲル

- ナノフィブリル化セルロース

- 脱細胞化ECM

- 合成ポリマー

- 足場

- 3Dバイオプリンター

- 用途別

- 再生医療と組織工学

- 創薬および毒性試験

- 個別化医療と精密医療

- 食品と代替タンパク質の調査

- 学術調査

- その他の用途

- エンドユーザー別

- 学術研究機関

- 医薬品・バイオテクノロジー企業

- 病院および外科センター

- 調査および製造受託機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- CELLINK(BICO Group)

- 3D Systems Corporation

- Organovo Holdings Inc.

- Stratasys Ltd

- Aspect Biosystems Ltd

- REGEMAT 3D

- EnvisionTEC GmbH(Desktop Health)

- Cyfuse Biomedical KK

- RegenHU SA

- 3D Bioprinting Solutions

- GeSIM GmbH

- Arcam AB(GE Additive)

- Poietis SAS

- Allevi Inc.(3D Systems)

- ROKIT Healthcare

- Pandorum Technologies Pvt Ltd

- CollPlant Biotechnologies Ltd

- TandR Biofab Co. Ltd

- Fluicell AB

- Xpect INX