|

市場調査レポート

商品コード

1851008

インドネシアの医療保険:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Indonesia Health And Medical Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| インドネシアの医療保険:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月20日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

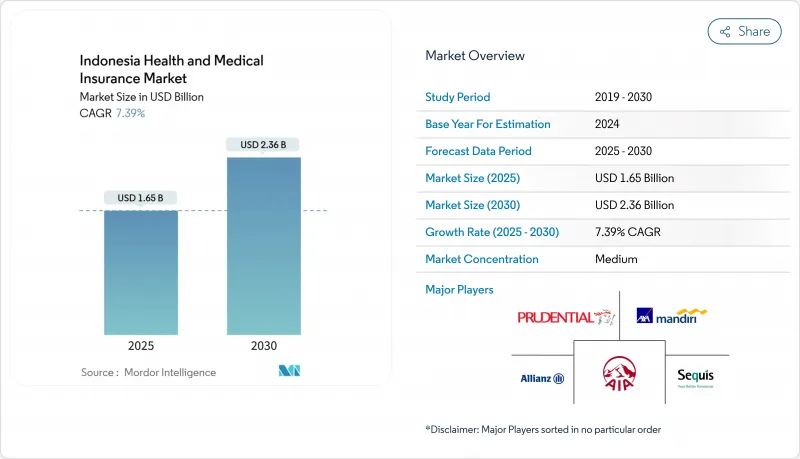

インドネシアの医療保険市場は2025年に15億2,000万米ドル、2030年には20億1,000万米ドルに達し、CAGR 5.75%で成長する見込みです。

成長を下支えするのは、政府による国民皆保険の義務付け、法人向け補足プランの堅調な需要、デジタル配信の加速です。また、IFRS-17/PSAK-117の新しい会計ルールは透明性を高め、資本力のある保険会社が長期的な投資を呼び込むのに役立っています。逆に、BPJS Kesehatanの13億米ドルの赤字予測、今後の標準的入院クラス(KRIS)改革、所得格差の拡大などは、市場の回復力を試すものです。シャリア準拠のソリューションや遠隔医療エコシステムに組み込まれたマイクロポリシーへの戦略的なピボットにより、敏捷なプレーヤーはインドネシア医療保険市場の新たな成長レーンを獲得することができます。

インドネシアの医療保険市場動向と洞察

保険バリューチェーンのデジタル化

JKNプログラムと連動したモバイル・アプリケーションは、現在2億6,000万人以上の個人ログインを記録しているが、ユーザビリティのギャップにより、民間保険会社はより直感的なインターフェースで差別化を図る余地があります。厚生省の「2024年デジタルヘルス変革の青写真」は、保険会社を電子カルテと直接接続し、ストレート・スルー・クレームを可能にします。OJK Regulation No.3/2024に基づく規制のサンドボックスでは、インシュアテックの新興企業がeコマースや遠隔医療プラットフォーム内に組み込み製品を試験的に導入し、保険証券の発行時間を数日から数分に短縮することができます。リアルタイムのデータフローは利用ベースのプライシングを促進し、初期のブロックチェーン試験運用は複雑な入院患者請求の迅速な決済を目標としています。デジタルの成熟度が高まるにつれ、インドネシアの医療保険市場は、新規事業のシェアをセルフサービス・チャネルにシフトさせていくと予想されます。

高騰するヘルスケアコストと中間層需要の高まり

インドネシアの病院料金は2024年に12%上昇し、一般的なインフレ率を上回ったため、家計はより広範な医療費保障を求めるようになりました。都市部の世帯の56%を占める中間所得層は、待ち時間の短縮と個室へのアクセスを期待しており、保険料上乗せ保険の普及に拍車をかけています。雇用主は労働条件の厳しさに直面し、人材を確保するために団体給付を拡大し、インドネシアの医療保険市場における需要を強化しています。糖尿病や心血管疾患に代表される慢性疾患の流行は、終身更新が可能な長期保障の魅力を高めています。こうした構造的要因が相まって、持続的な追い風となり、目先のマクロ経済の変動を相殺する可能性が高いです。

持続する所得格差が手頃な保険料を制限する

JKNの補助金は最貧困層の40%をカバーしているが、中間層から下位5分位までの層は、依然として手の届かない自己負担額に直面している:2024年には、インドネシア世帯の18.6%が壊滅的な医療費支出に見舞われます。農村部の家庭は保険に対するリテラシーが低く、医療提供者のネットワークも限られているため、自発的な上乗せが妨げられています。全国社会経済調査(National Socio-Economic Survey)の調査結果によると、民間保険の加入率は学歴や都市部の居住地と密接に相関しています。ターゲットを絞った保険料補助がなければ、東部の島々の保険加入率は全国平均を下回る可能性が高く、インドネシア医療保険市場の包括的成長に水を差すことになります。

セグメント分析

2024年の保険料総額の51.1%を団体保険が占め、CAGR 6.75%で個人保険よりも急速に拡大しています。インドネシアの6,400万の零細・中小企業は労働者の76.6%を雇用しているが、正式な医療給付を提供しているのはごく一部です。銀行や給与計算プラットフォームが加入を簡素化するにつれて、雇用主は遠隔医療やメンタルヘルス・サービスをバンドルしたウェルネス・パッケージを採用するようになっています。この勢いは、インドネシアの医療保険市場の中心であり続けると思われます。個人プランは、日本国民健康保険では賄えない病院のアップグレード給付を求める高所得世帯にとって依然として重要であるが、価格への敏感さと雇用者の保険への依存のため成長は遅れています。

インドネシアの団体向け医療保険市場規模は、2030年までに10億7,000万米ドルに拡大すると予測され、現在多くの企業が利用している現金ベースの医療手当制度からのシェア拡大を見込んでいます。アクティブなライフスタイルやバイオメトリクス検診に報いるウェルネス分析が更新価格設定に影響を与えるようになり、リスクバランスの取れたポートフォリオの損害率が改善されています。ブローカーにとっては、経常的な手数料が得られる一方、保険会社にとっては、IFRS第17号による負債の測定を容易にする予測可能なキャッシュフローが得られます。

民間保険会社は2024年には国内保険料の54.34%を計上し、サービスの質とネットワークの広さで公的保険会社を凌駕しました。BPJSの赤字に対する継続的な懸念が、富裕層の消費者を包括的なプランに向かわせ、公的セグメントを上回る緩やかな成長プレミアムを補強しています。民間保険会社は外来患者特約やキャッシュレス・クレーム機能を追加し、訴求力を高めています。外資系保険会社はジョイント・ベンチャーを設立し、インドネシアの医療保険業界に保険数理やキャタストロフ・モデルの専門知識を導入する一方で、現地の出資上限を満たすようにしています。

インドネシアの民間医療保険会社の市場規模は、純粋な政府保険からのアッパーミドル世帯の緩やかな移行を反映して、10億米ドル以上に達すると予測されます。公的医療保険では、BPJSの加入率は依然として高いが、収入の伸びは政治的な影響を受けやすい保険料改定に左右されます。IFRS-17が責任の透明性を高めるにつれて、投資家はOJKが義務付ける120%以上のソルベンシー・レシオを維持する民間保険会社を支持する可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリスト・サポート3ヵ月分

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 保険バリューチェーンのデジタル化

- ヘルスケアコストの上昇と中間層の需要増

- 政府の義務付けとJKNのユニバーサルカバー拡大

- シャリア・コンプライアント(タカフル)健康商品の急増

- 遠隔医療とeコマース・エコシステムによる保険の組み込み

- 中小企業のウェルネス導入がグループ政策を後押し

- 市場抑制要因

- 持続する所得格差が値ごろ感を制限している

- 保険リテラシーの低さ、信頼の欠如

- 新たな資本/IFRS-17(PSAK-117)要件が小規模保険会社を圧迫する

- 迫るBPJSケセハタンの赤字と保険料値上げリスク

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 消費者行動分析

第5章 市場規模と成長予測

- 製品タイプ別

- シングル/個人医療保険

- 団体医療保険

- プロバイダー別

- パブリック/ソーシャル(BPJS)

- 民間医療保険

- 流通チャネル別

- 代理店

- ブローカー

- 銀行(バンカシュアランス)

- オンライン&デジタル・プラットフォーム

- その他のチャネル

- 保険期間別

- 短期(12ヵ月未満)

- 長期(12ヵ月超)

- 地域別(インドネシア)

- 西部

- 中部

- 東部

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- BPJS Kesehatan

- Allianz Life Indonesia

- Prudential Indonesia

- Mandiri InHealth

- AXA Mandiri

- AIA Financial Indonesia

- Manulife Indonesia

- BNI Life

- BRI Life

- Cigna Indonesia

- Sun Life Financial Indonesia

- BCA Life

- Sequis Life

- PT Asuransi Sinarmas

- Generali Indonesia

- Tokio Marine Indonesia

- Zurich Insurance Indonesia

- Panin Dai-Ichi Life

- Great Eastern Life Indonesia

- AVIVA Indonesia