抗真菌薬:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Anti-Fungal Drugs - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日

- 商品コード

- 1836556

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

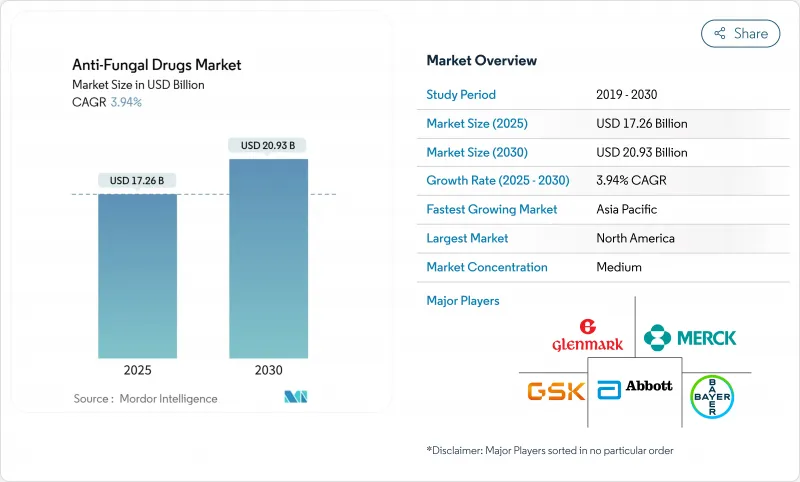

抗真菌薬の市場規模は2025年に172億6,000万米ドルと推定・予測され、予測期間中(2025~2030年)のCAGRは3.94%で、2030年には209億3,000万米ドルに達すると予測されます。

この緩やかな上昇は、免疫不全人口の増加と薬剤耐性病原体やサプライチェーンの脆弱性とのバランスをとらなければならない治療分野の成熟化を反映しています。気温の上昇、農業用アゾールの使用拡大、腫瘍学プログラムの拡大により、真菌症の臨床領域が拡大する一方で、規制当局は治療ギャップを埋めるための新規メカニズムの検討を加速させています。治療のデジタル化、新しい長時間作用型製剤、オンライン薬局網の拡大により、患者へのアクセスチャネルが再構築されつつあります。これと並行して、気候に起因する病原体の移動により、ヘルスケアシステムは温帯・熱帯地域におけるサーベイランスとスチュワードシップ戦略の見直しを迫られています。

世界の抗真菌薬市場の動向と洞察

免疫不全患者の増加

腫瘍学の進歩や臓器移植プログラムにより、抗真菌薬の全身投与による予防や治療が必要となる患者の数が増加しています。侵襲性真菌感染症の罹患率は、いくつかのハイリスクがんコホートで25%を超え、侵襲性アスペルギルス症による死亡率は、非感染者の15.75%に対し、肝不全患者では43.4%に達しています。レザファンギンのような週1回エキノカンジン投与レジメンは、外来治療モデルに合致しており、点滴頻度を減らし、病院のキャパシティを空けています。新興国で移植センターが拡大するにつれ、予防期間が長くなり、患者一人当たりの薬剤量が増加し、抗真菌薬市場を直接支えています。

外用抗真菌薬のOTC販売拡大

小売店での入手が可能になったことで、医療用医薬品以外の販路も広がっています。メディケアパートDでは、外用抗真菌薬の請求が650万件、2億3,100万米ドルに上りました。これらの処方箋の40%はプライマリケア処方医が作成したものであり、臨床医の関与が主流であることを示しています。しかし、クロトリマゾール-ベタメタゾンの注文のうち、真菌の確定診断と一致したのは31.2%に過ぎず、耐性化を加速させる可能性のあるスチュワードシップのギャップが明らかになりました。ナノ粒子キャリアは皮膚浸透性を改善し、治療期間を短縮する一方で、インド白癬菌のような耐性株は代替アゾール外用薬の需要に拍車をかけています。

主要な抗真菌薬クラス別で薬剤耐性が進行中

多剤耐性カンジダ・オーリスは現在40カ国以上に広がっており、アゾール系、エキノカンジン系、ポリエン系に対する感受性の低下を示しています。メタアナリシスでは、Hypocreales目とMicroascales目において耐性菌が増加していることが明らかになっており、これは環境中のアゾール暴露を反映しています。FDAが承認している全身薬クラスはわずか7種類しかなく、予防中のカビ感染のブレークスルーはより一般的になりつつあり、新規ターゲットの緊急性が高まっています。

レポートで分析されているその他の促進要因と抑制要因

- 真菌感染に対する意識の高まりと診断

- 病原性真菌の出現を促進する気候パターンの変化

- 全身性薬剤の有害事象プロファイルと製品リコール

セグメント分析

アゾール系抗真菌薬は2024年に53.47%の売上を維持し、抗真菌薬市場を確立された広域スペクトルプロトコルに基づかせています。カンジダ属とアスペルギルス属の真菌に対する殺菌作用は、現在でも多くの適応症における第一選択薬となっています。しかし、週1回投与のエキノカンジンであるレザファンギンは、利便性という利点を導入しており、2030年までのCAGRは4.91%となる見込みです。病院は入院期間を短縮するため、長時間作用型のエキノカンジンを外来の非経口抗真菌薬プログラムに組み込んでいます。リポソーム型アムホテリシンBのようなポリエン系抗真菌薬は、耐性や腎機能障害で選択肢が狭まった場合のサルベージレジメンを支える存在であり続けています。アリルアミンはテルビナフィン耐性の皮膚糸状菌に対抗するため、臨床医は治療コースの早い段階で全身性のアゾール系抗菌薬に切り替えることを余儀なくされています。代謝拮抗薬の使用は、クリプトコッカス症や重症カンジダ症に対する併用療法に限られているが、アゾールの有効性を維持する相乗効果が期待できます。耐性菌の圧力が高まるにつれ、併用療法は全体的に注目されるようになってきています。

また、スチュワードシップを重視する動きも購買のダイナミクスを変えています。コストが最適化されたアゾール系ジェネリックが処方箋を支配しているのに対し、高価格のエキノカンディン系抗真菌薬は、入院期間の短縮につながる薬理経済的正当性に依存しています。その結果、抗真菌薬市場は、規模主導のアゾール系メーカーと技術革新主導のエキノカンディン系開発メーカーの二層競争となっています。

カンジダ症は2024年の売上高の39.82%を占めたが、これは免疫抑制患者における頻度と侵襲的治療環境との関連を反映しています。薬剤耐性カンジダ・オーリスに関連した死亡率の高さから、全身治療プロトコールは常に見直されており、病院の抗真菌予算への投資も維持されています。一方、爪真菌症は、人口の高齢化と糖尿病の世界的な増加に支えられ、CAGR 4.66%で最も急速に拡大すると予想されます。日本の処方監査では、新しい治療法の金銭的負担が強調されており、より短いレジメンに対する患者の支払い意欲が高まるにつれて、より広い範囲での普及が示唆されています。皮膚糸状菌症は熱帯地域で堅調な数量需要を維持しているが、気候変動により温帯地域での流行が拡大すると予想されます。

患者中心のイノベーションが消費者の期待を再構築しています。テルビナフィンの経口投与コースは、肝負担を軽減するイトラコナゾールのパルスレジメンのブランチ投与に取って代わられつつあります。移植センターでの積極的なスクリーニングは早期カンジダ血症の発見を増加させ、フットクリニック外来での迅速抗原検査は爪感染症の治療率を高めています。これらの力学はそれぞれ、抗真菌薬市場に数量の増加をもたらしています。

地域別分析

北米は、2024年に34.81%の地域別売上高で最大となりました。腫瘍と移植の症例数が多く、全身性抗真菌剤の需要が高く、FDAの迅速な審査サイクルによりファースト・イン・クラスの治療薬が迅速に市場参入できます。年間2億3,100万米ドルの外用抗真菌薬支出を示すメディケアのデータは、外来患者の堅調な活動を示しています。谷熱の北方への広がりに伴い、この地域では土壌伝染性病原体を追跡し、地域の治療ガイドラインを調整するためのサーベイランス予算が増強されています。スチュワードシップの義務化により処方の閾値は厳しくなっているが、強力な償還の枠組みが次世代薬剤のプレミアム価格を支えています。

アジア太平洋地域は2030年までのCAGRが5.17%と予測され、最も急成長している地域です。裁量所得の増加と公的保険の拡大により、診断率と治療率が上昇しています。インドのジェネリック医薬品メーカーは世界的な供給を支えており、グレンマーク社などは外用薬分野で国内シェア26.4%を占めています。PIC/Sの整合性は国境を越えた貿易を簡素化し、地域の生産拠点への多国籍投資を誘致しています。デジタル薬局と遠隔皮膚科プラットフォームは、特に実店舗の薬局密度が低い二次都市でのアクセスをさらに拡大します。高齢者と糖尿病患者の増加は、爪真菌症に対する持続的な需要につながり、抗真菌薬市場の軌道を強化します。

欧州は気候変動に関連した曝露シフトに直面しており、アスペルギルス生息地モデルではリスク人口が77.5%増加すると予測されています。農業アゾール規制は交差耐性を抑制することを目的としているが、その実施は加盟国によって異なり、スチュワードシップの一貫性を複雑にしています。Brexitは、企業が流通を途切れさせないためにEUを拠点とする生産体制を確立することで、並行的なサプライチェーンを引き起こしました。この地域は抗菌薬スチュワードシップに重点を置いているため、迅速診断や標的予防プロトコールへの投資が活発化しています。夏季の気温が過去の標準を上回る地中海沿岸諸国では、コールドチェーンの最適化プロジェクトが進行中であり、エキノカンジンの安定供給を確保しています。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 免疫不全患者の増加

- 外用抗真菌薬のOTC販売の拡大

- 真菌感染症に対する認識と診断の高まり

- 気候パターンの変化が病原性真菌の出現と蔓延に寄与

- 農業におけるアゾール系殺菌剤の多用が耐性化を加速

- 抗真菌剤の研究開発パイプラインにおける継続的な技術革新

- 市場抑制要因

- 主要な抗真菌薬クラス別薬剤耐性化の進行

- 全身性抗真菌薬の有害事象プロファイルと製品リコール

- LMICsにおけるエキノカンディン系非経口薬のコールドチェーン限界

- 長い規制プロセスと高い開発コスト

- 規制状況

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測(単位:米ドル)

- 薬剤クラス別

- アゾール

- エキノカンディン類

- ポリエン

- アリルアミン

- 代謝拮抗薬

- 適応症別

- カンジダ症

- 皮膚糸状菌症

- アスペルギルス症

- 爪真菌症

- その他の全身性および日和見菌症

- 剤形別

- カプセル

- 局所軟膏/クリーム

- 非経口注射剤

- 粉末・スプレー

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Astellas Pharma Inc.

- Bayer AG

- GSK plc

- Glenmark Pharma Ltd.

- Arcadia Consumer Healthcare

- Merck & Co., Inc.

- Novartis AG

- Pfizer Inc.

- SCYNEXIS Inc.

- Mycovia Pharmaceuticals Inc.

- Apex Laboratories Pvt Ltd.

- Gilead Sciences Inc.

- Basilea Pharmaceutica Ltd.

- Sun Pharmaceutical Industries Ltd.

- Cipla Ltd.

- Cadila Healthcare(Zydus Lifesciences)

- Hikma Pharmaceuticals plc

- Alkem Laboratories Ltd.

- Lupin Ltd.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日