|

市場調査レポート

商品コード

1850999

ドイツの健康および医療保険:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Germany Health And Medical Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ドイツの健康および医療保険:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月19日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

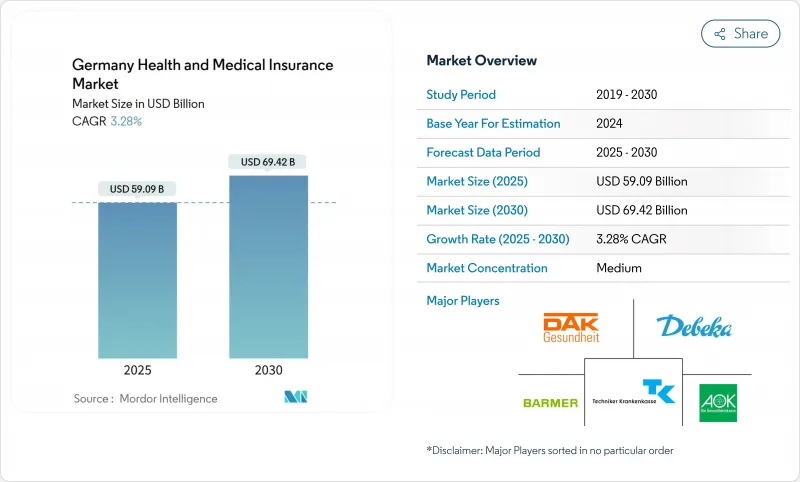

ドイツの健康および医療保険市場は2025年に590億9,000万米ドルに達し、2030年には694億2,000万米ドルに達すると予測されています。

平均余命の伸び、欧州で最も重い慢性疾患負担、国民皆保険制度への規制的コミットメントにより、法定保険会社が赤字と闘っていても、市場は底堅いベースラインを保っています。法定保険制度内の拠出率引き上げは、多くの高所得労働者を民間の補助保険に誘導しています。企業団体プランは依然としてドイツの健康および医療保険市場の基幹であり、総契約の72%を引き受けています。ダイレクト・デジタル・チャネルは、提携代理店による販売よりはまだ小さいもの、若年層がアプリベースのオンボーディングを選択するにつれて、CAGR8.97%で増加しています。地域的な力関係によって、さらに新たな層が形成されている:西ドイツが最大の保険料プールを形成しているが、医師不足を補う遠隔医療に支えられ、東ドイツが最も高い成長率を示しています。民間保険会社はこのデジタル化の勢いを利用して、バーチャル診察や疾病管理モジュールをバンドルする一方、法定基金は将来のコストカーブを平坦にする予防プログラムを重視しています。

ドイツの健康および医療保険市場動向と洞察

高齢化と慢性疾患の蔓延

ドイツの65歳以上人口は、2050年までに住民の3分の1に近づくと予測されています。この人口動態の変化は、保険リスク・プールを拡大し、老年医療や慢性疾患の給付に対する需要を増大させる。ヘルスケア支出はすでにEUのピーク水準である1人当たり6,414米ドルを超えており、糖尿病や冠動脈疾患などの慢性疾患が入院日数の大半を占めています。保険数理人は年齢帯別価格設定を改良することで対応し、保険会社はウェアラブル・データを保険料割引にリンクさせる予防プラットフォームを展開します。新たな遠隔介護関税の下で償還されるデジタル看護サービスは、高齢者介護施設の労働力不足を和らげるのに役立っています。これらを総合すると、高齢化は依然としてドイツの健康および医療保険市場の主要な構造的エンジンです。

法定保険料率の上昇が補足カバーを牽引

2025年の法定支出は6.8%増加したが、歳入の伸びは3.7%にとどまり、GKVの平均追加拠出率は2.5%に上昇しました。高所得者は現在、拠出限度額71,442米ドルで毎月651.91米ドルの控除を受けなければならず、多くの人が私立歯科、代替治療、私立病棟のアップグレードを求めるようになっています。保険会社は、法定プールからの完全な脱退を強いることなくGKVのギャップを埋めるモジュール式特約を販売しており、保障の継続性を重視しながらも保険料の快適さを求める専門職に響くアプローチとなっています。この裁定メカニズムは、ドイツの健康および医療保険市場の民間側への保険料流入を加速させる。

構造的なGKV赤字と政治的価格圧力

ドイツの準備バッファーが51億8,000万米ドルと定められた基準額を下回りました。このため、歳出モラトリアムを実施し、システムを安定化させるために連邦政府からの移転を増やすことを求める議論が始まりました。政策立案者は給与コストへの負担増と潜在的な経済的影響を恐れて、保険料のさらなる引き上げをためらっているが、保険会社は価格設定の柔軟性が著しく制限されていることに気づいています。このような制約が、業務の近代化、効率性の向上に不可欠であり、ドイツの保健・医療部門の保険会社にとって短期的な収益性を低下させる、コストのかかるデジタル・アップグレードの迅速な導入を妨げています。構造的なGKV赤字の継続と政治的な価格圧力は、当面の市場力学に影響を与え続けると予想されます。

セグメント分析

2024年のドイツの健康および医療保険市場の85.1%は法定医療保険が占め、国民皆保険と事業主負担がその基盤となっています。ドイツの健康および医療保険市場規模は、GKVファンドが規模を活用してePAサービスを組み込むにつれて拡大するが、赤字が拡大します。93ファンド中82ファンドが2025年に向けて拠出率を引き上げ、ウェルネスアプリや迅速な払い戻しなど、価格以外の差別化に軸足を移していることを示します。

民間保険会社は、コンシェルジュ・ベネフィットや専門家へのアクセス保証で高所得者をターゲットにすることで、2030年までのCAGRを最も早く4.67%にします。今回の統合は、この戦略を強化するものだ:BaFinは75億6,000万米ドルを超えるゴッタルとバルメニアの合併を承認し、第6位の民間保険会社が誕生しました。統合された事業体は、病院の料金交渉をより強力に行い、ITコストをより大きな基盤に分散させることができるため、市場競争構造を再構築することができます。

2024年には、長期契約がドイツの健康および医療保険市場の90.2%を占める。この動向は、終身雇用の伝統と安定した雇用文化を反映しています。保険会社は現在、ロイヤリティ・ボーナスをウェルネス・ターゲットにリンクさせ、アプリのQRコードで追跡できる便利なジムの利用に対して保険料リベートを提供しています。このようなエンゲージメントの高まりは、より健康的な生活習慣を奨励するとともに、引受データを充実させ、慢性疾患に対するより良い予測につながります。さらに、保険商品へのウェルネス・プログラムの統合は、保険会社と契約者の双方にとって長期的なコスト削減を目指す予防ヘルスケアへの幅広いシフトを反映しています。

現在、短期の海外駐在員保険プランのシェアは小さいが、年率6.38%で成長すると予測されています。この急増の主な要因は、留学生、ギグワーカー、派遣社員の流入です。デジタル・ブローカーは、ビザレター、遠隔医師相談、多言語クレーム・アシスタンスを単一のスマートフォン・プラットフォームに統合することで、サービスを合理化しています。こうしたイノベーションは顧客の利便性とアクセシビリティを高め、多様でモバイルな人々にとって魅力的なプランとなっています。このような戦略的作戦は、収益源を多様化し、保険会社に緩衝材を提供することで、ドイツの中核的な健康および医療保険セグメントにおける人口動態の飽和から保護します。さらに、短期プランへの需要の高まりは、ますますグローバル化する労働力のニーズの進化を浮き彫りにしており、保険会社はこのダイナミックな市場で競争力を維持するためにプランの適応を促しています。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化と慢性疾患の蔓延

- 法定拠出率の上昇が補足保険の促進要因

- デジタルヘルスとePAの展開が保険会社のイノベーションを加速

- 一人当たり医療費支出の増加

- 雇用主主導のグループPHIプランの拡大

- InsurTech MGAのコスト削減による管理費の削減

- 市場抑制要因

- 構造的なGKV赤字と政治的な価格圧力

- PKVの保険料高騰により新規参入が減少

- 単一支払者制度改革「Burgerversicherung」の見通し

- 仲介業者の人材不足が獲得コストを高騰させる

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 法定優先権と私的優先権の分析

第5章 市場規模と成長予測

- 製品タイプ別

- 法定健康保険(GKV)

- 民間健康保険(PKV)

- 補償期間別

- 短期

- 長期

- 流通チャネル別

- シングルタイド/保険グループ仲介業者

- ブローカーと複数のエージェント

- 信用機関

- 直接販売

- その他のチャンネル

- エンドユーザー/顧客タイプ別

- 法人/雇用主(団体プラン)

- 個人/家族

- 中小企業

- その他

- 地域別

- 北ドイツ

- 東ドイツ

- 西ドイツ

- 南ドイツ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Techniker Krankenkasse(TK)

- AOK-Die Gesundheitskasse

- Barmer

- DAK-Gesundheit

- Debeka

- Allianz

- AXA

- Gothaer Group

- DKV

- Signal Iduna

- HanseMerkur

- Continentale

- Ergo Direkt

- Cigna

- Aetna