|

市場調査レポート

商品コード

1850998

英国の医療保険:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)United Kingdom Health And Medical Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 英国の医療保険:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月23日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

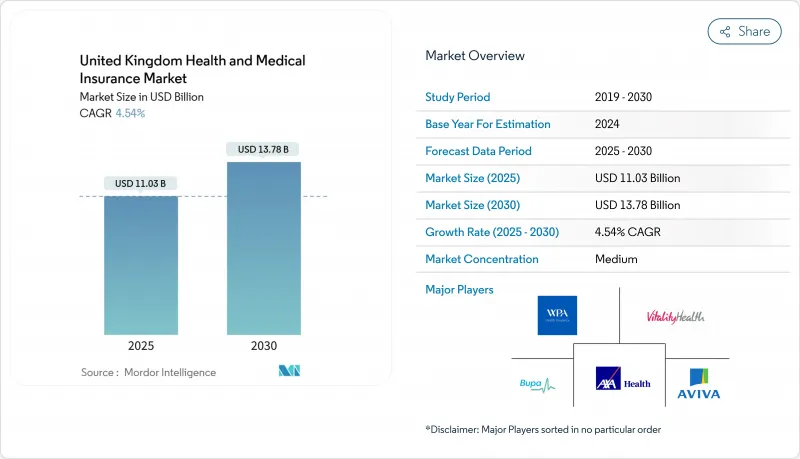

英国の医療保険市場は、2025年には110億3,000万米ドルに達し、2030年には137億8,000万米ドルに達すると予測され、CAGRは4.54%です。

国民保健サービス(NHS)の持続的な遅延が患者の行動を変化させ、多くの世帯が自費診療を新たな常識として受け入れているため、記録的な数の患者が民間保険に移行しています。雇用主は、若い従業員を惹きつけ、引き留めるために福利厚生を拡充し、デジタル・ファーストのプラットフォームが購買の摩擦を減らし、流通の幅を広げることで、この引きを増幅させています。英国の医療保険市場はまた、慢性疾患リスクを高める高齢化や、民間保険への税効率の良いアクセスを提供する雇用主の給与犠牲制度からも利益を得ています。

英国の医療保険市場の動向と洞察

長引くNHS待機患者が民間医療保険への需要を煽る

2024年、NHSの待機患者数は760万人に急増し、COVID以前の水準を大幅に上回りました。公的ヘルスケア・サービスへの負担が長期化したことで、一般家庭は民間ヘルスケア・プロバイダーを通じてより迅速な治療オプションを求めるようになりました。2024年第1~3四半期には、民間病院の入院患者数が7%増加し、保険診療による治療が記録的な水準に近づいた。同時に、NHSはアウトソーシングされた処置に35億英ポンドを割り当て、医療費の滞留を緩和し、キャパシティーの制約に対処するため、民間セクターへの依存度が高まっていることを明確にしました。この動向の顕著な例が白内障手術である:5年前のわずか24%から、現在では60%が民間クリニックで行われています。この変化は、ヘルスケア提供の構造的な変化を浮き彫りにし、英国における医療・健康保険への需要が堅調かつ拡大していることを裏付けています。

COVID-19後の雇用者負担医療給付の拡大

英国では大きな変化が起きている:現在、雇用者の95%が従業員のウェルビーイングを優先しており、2020年の70%から顕著に増加しています。このコミットメントは、従業員の健康の重要性に対する幅広い認識を反映し、民間医療保険の提供拡大につながりました。Z世代とミレニアル世代の従業員にとって、医療保険は最も重要な雇用基準となっています。実際、これらの若年労働者の71%は、このような福利厚生が廃止された場合、転職をためらうと回答しており、人材確保における福利厚生の重要な役割が浮き彫りになっています。先頭に立っているのは金融サービス企業で、81%が2024年に健康手当を強化しています。その強化内容には、メンタルヘルスサポートの追加、出産休暇の長期化、その他従業員の多様なニーズへの対応を目的とした取り組みが含まれています。雇用主は、単に好意からこれらの福利厚生を提供しているのではなく、目に見える見返りを挙げており、メンタルヘルス対策に1ポンド投入するごとに4.70ポンドの生産性向上を誇っています。このような動向は、企業ニーズの高まりを裏付けるものであり、英国の医療保険市場が従業員の報酬と組織の成功のための極めて重要なツールであることを裏付けています。

賃金の伸びを上回る保険料のインフレ

前回の保険サイクルでは、英国の医療保険料は2桁の伸び率で急騰し、平均賃金上昇率6%を大幅に上回り、消費者の値ごろ感をかなり圧迫しました。自動車保険料は前年の12%増に続き、2024年には25%の急上昇となりました。同時に、住宅保険はコンバインド・レシオが118%に達するなど、課題が山積しており、損失を相殺するために保険料のさらなる値上げにつながりました。自動化やプロセスの効率化の進展により、保険金請求のインフレが鈍化したと報告する保険会社もあるが、コスト・インカム・ギャップが依然として大きな障壁となっています。この格差は引き続き新規契約の獲得を制限しており、その結果、すでにアフォーダビリティの懸念と競合圧力に悩まされている英国の医療保険セクターの成長の勢いを弱めています。

セグメント分析

2024年の英国の医療保険市場の68.3%は団体・法人契約です。この優位性は、特に金融サービス、テクノロジー、専門サービスの大手企業で顕著であり、スケールメリット、税効率、福利厚生への期待の高まりによって強化されています。これらの政策は、従業員の満足度を高め、定着率を向上させ、企業のウェルネス・イニシアチブに合致するため、雇用主にとって特に魅力的です。この分野はCAGR 3.9%で成長すると予測されているが、優良企業の従業員への普及が飽和状態に近づいているため、市場全体をやや引き離しています。しかし、同様の福利厚生の導入を検討している中堅企業や新興産業には、まだ機会が存在する可能性があります。

個人保険は保険料総額の31.6%を占めるが、NHSの長期化により家庭の自己負担文化が正常化するにつれて、2030年までのCAGRは6.50%で推移します。給与犠牲の包装、消費者直結型のデジタル・ジャーニー、メンタルヘルス・ウォレットのようなモジュール式アドオンは、中所得者層にとって個人向け商品をより手の届きやすいものにしています。保険会社は、ライフスタイルやウェアラブルをベースにした特典を提供することで、エンゲージメントを深め、リスクを管理し、課題的なブランドは、サブスクリプションのような月額プランを通じてギグ・エコノミー労働者をターゲットにしています。企業の保険制度と持ち運び可能な個人の保険オプションが融合することで、従業員が転職する際に雇用主の補助を受けた保険を持ち運べるようにするハイブリッド提案の余地が生まれ、英国の医療保険市場の解約がスムーズになる可能性があります。

2024年、英国の医療保険市場の保険料収入の60.1%を占めるのは、包括的な入院・外来患者契約です。これらの保険は、高所得の専門職やグローバルな移動基準を目指す多国籍企業に支持されており、コンサルタントの選択、個室での宿泊、先進抗がん剤、海外治療の延長などの機能を提供しています。このような契約によって提供される柔軟性と広範な補償は、プレミアム・ヘルスケアのソリューションを求める個人や組織に好まれる選択肢となっています。保険金請求の厳しさが依然として高い水準にある中、市場では、超過料金設定や6週間待機オプションなど、認知価値を損なうことなくコストを相殺するための商品革新が続いています。保険会社はまた、カスタマー・エクスペリエンスの向上と、このセグメントの進化する需要に対応した保険のカスタマイズに注力しており、市場における持続的成長と競争力を確保しています。

健康キャッシュプランは、CAGR7.20%を誇る急成長セグメントとして浮上しました。この分野の成長は、手頃な価格と、歯科、眼鏡、理学療法サービスといった日常的なニーズへの注力が原動力となっています。雇用主は、福利厚生をシニアスタッフ以外にも拡大するためにキャッシュプランを活用し、個人は民間ヘルスケアへの入り口としてキャッシュプランを利用することが多いです。キャッシュプランには現在、バーチャルGPアクセスやメンタルヘルス・トリアージといった機能が含まれ、プライマリ・ケアにおけるギャップを効果的に埋め、その価値を高めています。キャッシュプランの階層アーキテクチャは、保険会社が診断バンドルをアップセルすることを可能にし、英国の医療保険の状況におけるクロスセリングの可能性を浮き彫りにしています。さらに、歯科に特化した保険は、歯列矯正や審美的なアドオンと組み合わされることが多く、特にNHSの歯科医不足を考慮し、口腔ケアのための予測可能な予算を求める家族を引き付けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- NHSの待機リストの長期化により民間医療保険(PMI)の需要が増加

- COVID-19後の雇用主による健康保険の拡大

- 高齢化と慢性疾患の蔓延

- デジタルファースト、アプリベースのポリシー管理の急速な普及

- 給与天引きPMI制度で税制優遇措置が受けられる

- ゲートキーパーとしての仮想GPネットワークの統合

- 市場抑制要因

- 保険料インフレが賃金上昇率を上回る

- 市場の統合により消費者の選択肢が減少

- NHS改革の見通しによりPMIの必要性が薄れる

- ウェアラブルデバイスを活用した引受モデルにおけるデータプライバシーの制限

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(価値、2020~2030年)

- 政策の種類別

- 個別ポリシー

- グループ/企業ポリシー

- 補償タイプ別

- 入院患者のみ(コア)

- 包括的(入院・外来)

- 健康現金プラン

- 歯科および専門医の保険

- 流通チャネル別

- ブローカーと独立系ファイナンシャルアドバイザー(IFA)

- 消費者直販(保険会社)

- バンカシュアランスとアフィニティパートナーシップ

- オンラインアグリゲーター/ インシュアテックプラットフォーム

- エンドユーザー別

- 個人および家族

- 中小企業

- 大企業

- 富裕層と海外駐在員

- 地域別(英国)

- イングランド

- スコットランド

- ウェールズ

- 北アイルランド

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Bupa

- AXA Health

- Aviva

- VitalityHealth

- WPA

- Simplyhealth

- Benenden Health

- The Exeter

- Freedom Health Insurance

- Healix Health Services

- Cigna Global

- Allianz Care

- Aetna International

- National Friendly

- CS Healthcare(Bupa)

- April UK

- Saga Health Insurance

- Equipsme

- AXA PPP International

- Zurich International